海临风

海临风

目前市场博弈的点主要在于:页岩油的增速是否会因为油价的下跌而明显下滑;宏观经济走弱带动需求下滑的负面影响;以及OPEC+减产承诺的兑现程度与原油去库存速度。

从战略布局来看,OPEC减产往往是页岩油增产的好时机。当前美国内陆产地到出口港口的运输瓶颈依然较为明显,但是2019年下半年该问题将得到大幅缓解,届时页岩油对全球轻质油的冲击不可小觑。随着新兴市场的增长引擎逐渐熄火,发达经济体也开始逐渐被拖下水,全球经济下行对需求增速严重拖累。OPEC+在达成减产协议的时候就分歧重重,倘若协议达成完全不能阻止油价下跌,那么产油国们只有增加供应来弥补价格上的损失。

宏观经济走弱带动需求下滑

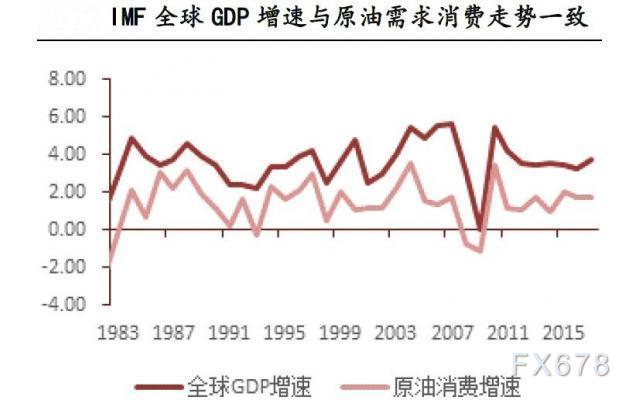

原油作为主要的能源与工业品,深度参与到了全球的经济建设中,因此在近三十年全球经济衰退与崛起中,可以看到原油的需求增速与GDP增速走势基本一致。但随着美国发起的全球贸易摩擦,部分脆弱的新兴经济体如阿根廷、墨西哥、巴西等遭遇了货币危机,当地货币出现持续贬值现象。由此,市场开始担忧未来的原油需求,OPEC、EIA、IEA等能源机构不断下调未来的原油需求预期。

总结11月三大能源机构对未来需求的估计值,并根据IMF最新提出的2019年GDP预期增速测算了明年的原油需求增速,可以看到几种测算方法得到的数据除了IEA预期19年原油需求增量大于18年以外,其余基本一致,普遍得出2019年的原油消费增速要弱于2018年的结论。

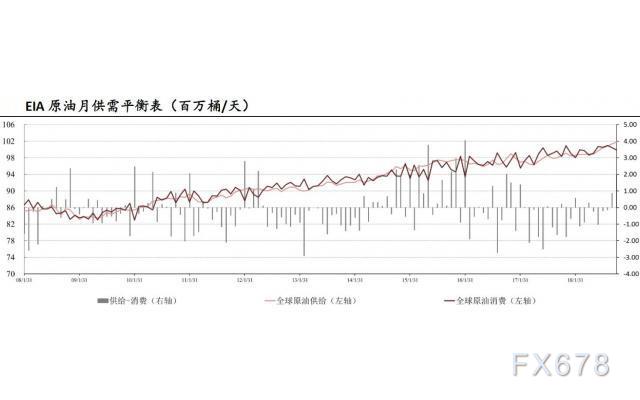

排除预期19年原油需求增量大于18年的IEA数据,选取预期增速较为平均的EIA数据,观察其测算的原油月度供需平衡表。数据显示在2008-2009年期间,全球原油消费增速下行,虽然供应相应的收缩,但原油价格仍受到影响出现大幅跳水,所以需求的委缩对于油价的影响可能更为剧烈。而以美国为代表的非OPEC产油国在18年已经展现了惊人的产量增速且未来仍有较大潜力,那在需求放缓而供应增加的情况下,油价下行的压力将进一步扩大,需要关注OPEC+能否应用其对产量的控制能力,稳住油价的下行步伐。

全球库存开始累积

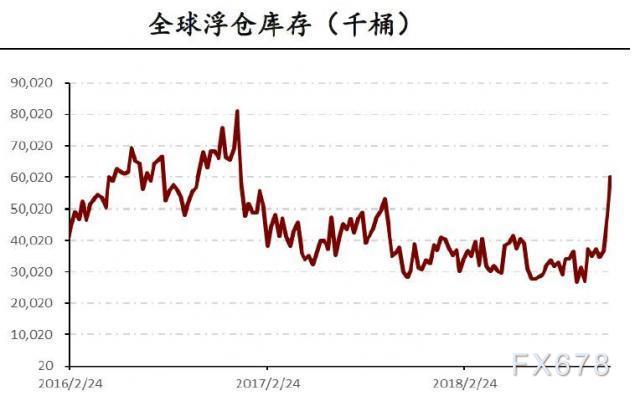

2018年下半年,OPEC和俄罗斯以弥补伊朗制裁而产生的供给缺口为借口,开展了一波超预期的高速增产,叠加美国页岩油的巨额产量,逐步蚕食了上半年原油库存下降的成果,原油OECD、浮仓库存开始止跌反弹,此前美国原油商业库存更是创造了十周超预期累库的纪录。虽然此轮美国商业库存的上涨有其季节性特征,但OECD和浮仓库存的增加暗示并不仅仅是季节性的影响,原油甚至已经进入累库周期,叠加经济下行压力,目前油价正在面临库存周期和经济周期的双轮驱动。

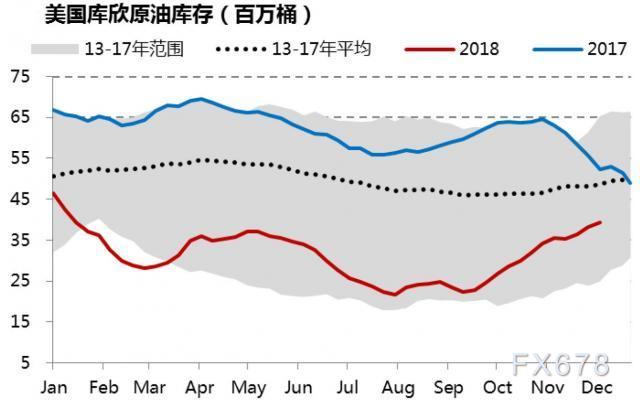

美国能源信息署(EIA)公布的数据显示,美国截至12月7日当周EIA除却战略储备的商业原油库存减少120.8万桶至4.42亿桶,预期减少316.80万桶;库欣地区原油库存增加114.8万桶,前值增加172.9万桶,库欣原油库存变化值连续3周录得增长;汽油库存增加208.7万桶,前值增加169.9万桶,汽油库存变化值创8月10日当周以来新高。

俄克拉荷马州库欣地区的原油库存规模控制着全球油价,因为库欣是全球交易量最大的原油期货——西德州中质原油 (WTI)期货的定价点。截止2018年3月31日,不包括战略石油储备在内的美国原油仓储总能力为5.59亿桶,其中库欣地区可用的原油仓储能力,占16.24%,为9078.2万桶。此前据外媒报道,美国能源情报机构Genscape预计,库欣地区原油库存较上周增加63万桶/日,库欣地区原油库存可能连续4周录得增长,这令油价进一步承压。

在库存周期和经济周期的双轮驱动下,即使美国库存结束季节性累库,但仍需要重点关注OPEC+的减产执行情况,观察其能否通过实际减少产量触动库存、尤其是OECD库存的下降,若库存并不能企稳甚至继续累库,油价下行的风险将进一步加大;若通过OPEC+的减产,库存开始重新回到去库的状态,则油价将筑底反弹,反弹高度与力度将取决于库存的下降速度。

美国页岩油欲加速增产

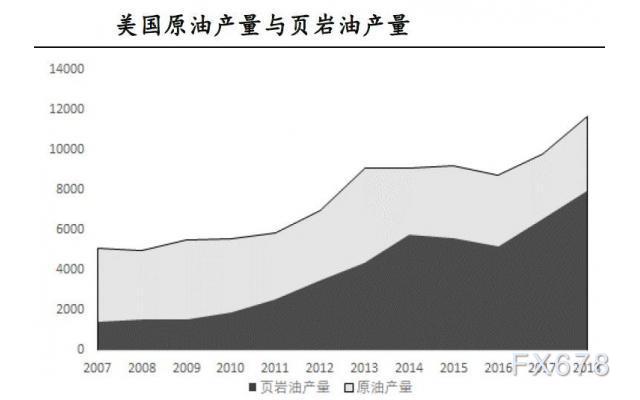

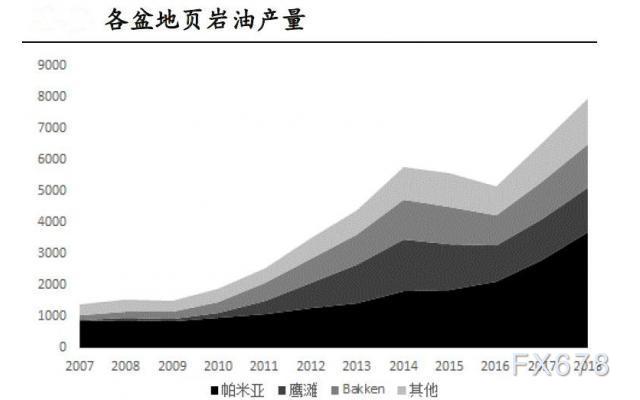

美国常规油气增长遇到瓶颈,而水平井和水力压裂技术的成熟为页岩油的爆发打下基础,美国原油产量迎来新的增长点。从美国原油产量可以看出常规油气已停止增长,目前的增量主要来源于页岩油。美国页岩油储量丰富,根据EIA发布的页岩油技术可采储量评价结果,美国页岩油技术可采储量为1038亿桶。美国页岩油可采资源量主要分布在16个盆地内,主要页岩油产区包括Permian、Bakken、Eagle Ford、Niobrara、Haynesville、Anadarko、Appalachian等。而其中Permian盆地资源最丰富,技术可采储量总计427亿桶,占页岩油总可采储量的41.3%,是美国页岩油开发的主战场。

从页岩油生产数据可以看出页岩油产量增量主要来源于Permian盆地,Permian盆地产量近年来一直保持较快增速,并且继续增产的潜力仍然很大。EIA数据显示,页岩油帮助美国成为世界上最大的石油生产国。而后受运力不足的影响,Permian盆地产量增速明显放缓,美国原油产量开始停滞不前,活跃钻机数增量也明显减少。由于页岩油产量递减快的特性,第二年产量就会下降40%-50%,需要不断打新井来弥补递减产量。

因此活跃钻机数可作为产量的先行指标,活跃钻机数的走势也就意味着美国未来的产油能力。美国油服公司贝克休斯上周五(12月14日)公布数据显示,截至12月14日当周,美国石油活跃钻井数继续减少4座至873座,去年同期为747座,美国石油活跃钻井数依然居高不下。

不过钻井至生产存在一段周期时间,页岩油整体产量表现往往滞后于钻机数约5个月。近月活跃钻机数增量有限,后续产能补给不足,叠加运力问题短期内难有改善,预计2019年上半年美国产量难有较大增幅,而从新建管道项目计划上来看上半年运力能够增加16万桶/天。但第三季度后将有多个管道项目投产总计增加运力196万桶/天,运力问题将大幅得到改善美国原油产量可能再次快速增产。美国能源部长曾表示想要加速原油增产,来平抑制裁伊朗所造成的供给缺口,管道建设有提前完成的可能性,届时活跃钻机数会提前反映。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}