海临风

海临风

道明证券驻纽约高级汇通网集团策略师Mazen Issa表示,在美联储变得更加谨慎的情况下,市场人气不会改善。未解决的贸易摩擦和日益恶化的美国政治气候预示,市场信心还有可能进一步降低。Issa指出,因此日圆作为避险货币,将带动G10货币兑美元升值。

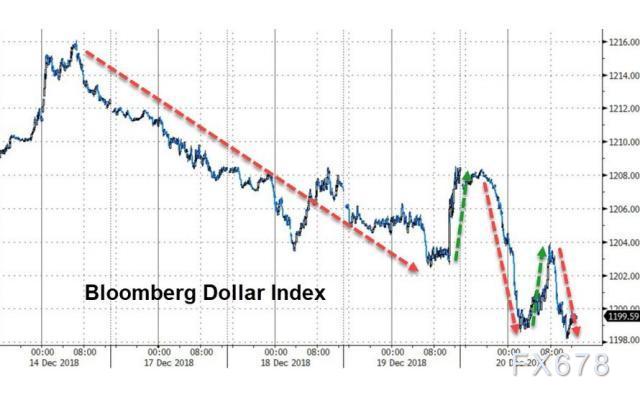

美国两年期/10年期公债收益率差降至9个基点,若该收益率曲线出现倒置,则被广泛认为是经济衰退的前兆。欧元兑美元大幅走高,因意大利与欧盟就该国2019年预算达成协议的消息,以及本周出炉的稳健的贸易数据,都支撑了欧元。受避险需求提振,日元、瑞郎大涨,美元兑日元刷新9月7日以来低点至110.81,为连续第五个交易日下跌;美元兑瑞郎创10月3日以来新低至0.9841。此前瑞典央行七年多来首次加息,瑞典克朗兑美元大涨近0.6%。

重要经济数据一览

| 时间 | 国家 | 指标名称 | 前值 |

| 07:30 | 日本 | 11月全国CPI年率(%) | 1.4 |

| 07:30 | 日本 | 11月CPI(除生鲜食品及能源)年率(%) | 0.4 |

| 07:30 | 日本 | 11月CPI(除生鲜食品)年率(%) | 1 |

| 08:01 | 英国 | 12月Gfk消费者信心指数 | -13 |

| 15:00 | 德国 | 1月Gfk消费者信心指数 | 10.4 |

| 15:45 | 法国 | 第三季度GDP年率终值(%) | 1.4 |

| 15:45 | 法国 | 第三季度GDP季率终值(%) | 0.4 |

| 17:30 | 英国 | 第三季度GDP年率终值(%) | 1.5 |

| 17:30 | 英国 | 第三季度GDP季率终值(%) | 0.6 |

| 21:30 | 美国 | 11月耐用品订单月率初值(%) | -4.3 |

| 21:30 | 美国 | 第三季度实际GDP年化季率终值(%) | 3.5 |

| 21:30 | 美国 | 第三季度消费者支出年化季率终值(%) | 3.6 |

| 21:30 | 美国 | 第三季度GDP平减指数终值(%) | 1.7 |

| 21:30 | 美国 | 第三季度核心PCE物价指数年化季率终值(%) | 1.5 |

| 21:30 | 加拿大 | 10月季调后GDP月率(%) | -0.1 |

| 21:30 | 加拿大 | 10月季调后GDP年率(%) | 2.1 |

| 21:30 | 加拿大 | 10月零售销售月率(%) | 0.2 |

| 21:30 | 加拿大 | 10月核心零售销售月率(%) | 0.1 |

| 23:00 | 美国 | 12月密歇根大学消费者信心指数终值 | 97.5 |

| 23:00 | 美国 | 11月个人支出月率(%) | 0.6 |

| 23:00 | 美国 | 11月PCE物价指数年率(%) | 2 |

| 23:00 | 欧元区 | 12月消费者信心指数初值 | -3.9 |

全球投行观点汇总

道明银行:欧元兑美元关注1.15心理关口的突破

道明银行研究团队讨论了欧元兑美元前景,建议关注1.15关口阻力。显然美国的风险资产将继续修正,但不能确定的是美国是否会在明年陷入实际的经济衰退。价格走向反映出资金的走向以及多年来金融工程的成果,但美联储看来也不清楚这会多快以及在何种程度上反映于实际经济当中。然而,我们可以肯定的是,美元将进入广泛走低的背景。正如我们昨日所提到的,新的动态还包括日元和欧元在过去几个交易时段的走强。欧元已经达到了我们1.145的目标值,目前将专注于突破1.15的可能。

分析师:纽元兑美元明年反弹至0.74还有希望吗?

财经网站seekingalpha.com撰文称,人们越来越多地意识到美联储加息步伐难以无限期地持续下去,美元兑主要货币将下跌,而纽元则有望转涨。不过在过去几周里,纽元兑美元一直“跌跌不休”。纽元兑美元接近50日移动均线0.672,这一位置可能为关键水平,有望看到纽元从该水平反弹。

总体而言,纽元兑大多数主要货币均出现下跌,而澳元兑美元的跌幅更大。分析师最近提出的观点是,放松对新西兰房地产行业的抵押贷款限制,可能会提振对纽元的需求,从长期来看,这一点可能依然成立。为了加强新西兰银行系统的安全性,新西兰银行必须持有的资本金额可能增加一倍,这可能导致流通资金减少的连锁效应贷款成本较高。反过来说,这可能会人为地减少对纽元的需求,与之对应的是纽元下跌。

尽管与此相关的权衡是建立一个更稳定的银行体系(从长期来看可能是一种更稳定的货币),但这可能是导致纽元走软的一个因素。虽然分析师怀疑纽元兑美元可能会面临更多的疲软,但最终看到该货币对2018年底进一步上涨,这主要基于两个主要原因:迄今为止,新西兰企业信心的增强进一步提振了纽元,而且这种势头还将持续下去;取消抵押贷款限制可能会在2019年加快房地产投资,并最终提振对纽元的需求。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}