海临风

海临风

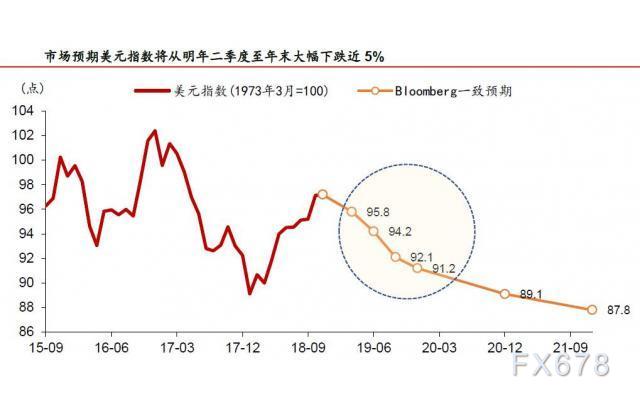

此前高盛银行、摩根士丹利、美银美林、花旗和瑞士银行等机构都倾向于认为,美元在2019年会走弱,根据彭博一致调查数据,指向明年强美元的高位回落(由97 降至91左右),背后的逻辑是2019 年全球经济将从发散走向收敛。在市场上,大家有一个一致的看法:一致预期总是错的,这表现在择时上,那就是一致看多时是市场下跌的开始,一致看空时是市场上涨的开始。当一致预期形成时,这时关于这个事件的所有信息,或都已经反映在价格中,可能已经被“price-in”。从历史数据来看,一致预期形成后,围绕这个事件的行情经常出现已到尽头的情况。

华泰证券固收团队表示,美欧经济强弱切换决定美元走势,就目前来看,欧洲经济依旧疲软,美国经济强劲,若后续朝悲观情形演化,欧央行或将在明年前瞻性指引中有所表露,市场会很快产生预期落差,对欧元造成负面影响。欧洲经济、欧央行加息节奏的预期差、政治不稳定性都将在在2019年对强美元构成助推作用。美元指数将大概率维持在94-95左右的高位震荡。

欧洲经济难以走出泥潭

2019年欧洲经济仍将面临三大困境:内需不足更为明显、全球贸易摩擦继续升温、欧元汇率对出口制约作用显现。欧元区作为高度外向型经济体,其制造业的比较优势令其在全球贸易中占据重要份额,当今欧元区经济已与全球需求紧密相连,高度依赖于中美及其他新兴经济市场的增长。

从当前全球制造业PMI来看,新兴市场与欧元区景气度仍处在下滑通道。OECD 综合领先指数(CLI)对欧元区GDP 增速有约1个季度的领先性,数据反映明年1 季度欧元区经济存在加速下滑的风险。中美两大引擎“熄火”情况下,全球需求仍大概率齐步走弱,退而言之,新兴市场的动能恢复也尚不足以撑起欧元区的增长。

从2018年3月份特朗普对钢铝加征关税,即已剑指中、欧。后期国际贸易摩擦“愈演愈烈”,但同时特朗普也在不断威胁可能对欧盟汽车加征关税,而这会直击欧洲制造业的核心命脉。市场可能低估了此轮全球贸易摩擦的曲折性与复杂性,以及进一步升级恶化的风险。若2019年美国经济如期出现拐点,特朗普对贸易的诉求很可能有增无减,而欧元区将因此失掉更多的市场份额。

欧洲政局风险仍在,市场可能过度乐观

欧洲政局的矛盾在2019年虽然存在一定程度上缓和,但仍有反复性和潜在风险,进而会继续对欧洲经济造成拖累,同时掣肘欧央行的货币政策预设路径。摆在意大利与欧盟面前的现实问题是,缩减的赤字会否导致意大利经济失速下滑甚至触发债务危机?意大利会否严格执行预算安排,若未执行又会否遭受欧盟惩罚?这又将带来新一轮博弈,并将影响欧央行货币政策的预设路径,加息恐将进一步推迟。

其次,德国方面,在近期参议院选举中,基民盟的支持率显著下滑,而极右翼政党德国选择党异军突起,已在德国全部16个州获得议会席位,这恐将改变德国政治生态。另外,英国方面,英国无协议脱欧的概率随时间推移逐渐走高,梅计划于2019年1月14日当周进行脱欧协议投票,若欧盟未在此前作出让步修改脱欧协议,则投票通过概率仍低。若发生硬脱欧,2019年3月底后将没有过渡期,对英国与欧盟经济负面冲击可能超出当前市场预期。退而言之,即便协议脱欧,过渡期内英国与欧盟就贸易协议等细节的谈判也仍有不确定性,而这种不确定因素也并未被市场共识。

民粹主义政党正逐渐带来欧洲的结构性变革。目前已有八个欧盟成员国拥有包括民粹主义政党的联合政府,另有四个欧盟成员国与民粹主义政党签署了信任与支持协议。随着民粹主义压力的增加,主流政党也开始采用民粹主义思想两极化选民,尤其是在安全、移民和全球化问题方面。由于这种政治分裂和两极分化,更多的少数民族政府在欧洲大陆逐渐形成,联合政府变得不再稳定,这将增加欧盟几个成员国举行大选的风险。

美国经济的相对优势仍在,美欧强弱切换尚未到来

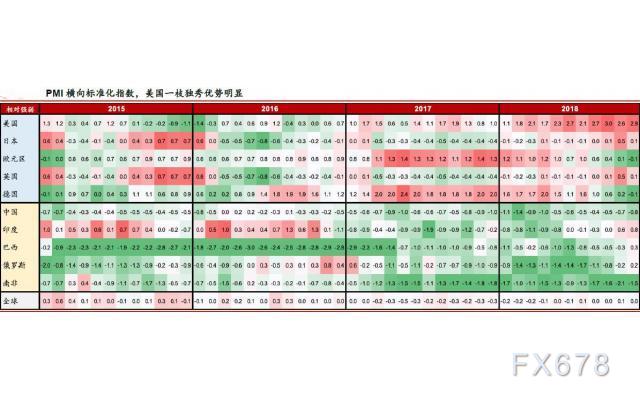

2018年以来,美国经济表现在全球“一枝独秀”,中国下行、欧洲波动、新兴市场危机频频的“差”更突显了美国的“好”。每月主要经济体PMI指数标准化,更能直观看出美国经济动能相对而言持续强劲,且尚未出现衰弱迹象,其经济的韧性实际上强于欧洲。

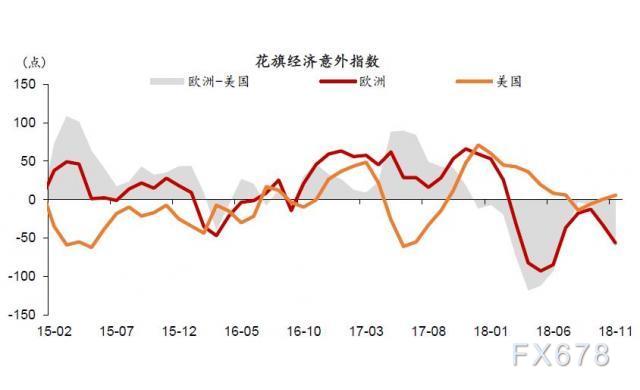

花旗经济意外指数反映经济实际相较于市场预期的表现,好于预期则数值越大。从数值来看,美国不但2018年经济实际表现好于欧洲,还持续存在超预期的情况,且18年四季度美国的相对超预期再度扩大。ZEW 经济指数是通过调查金融分析师和机构投资者,对经济的现状与前景所作评估。从现状指数来看,美欧经济增长差距扩大的趋势并未出现反转迹象。从景气指数来看,市场对美欧近期经济存在一致走弱的预期。

欧央行货币政策正常化路径坎坷

目前市场普遍认为,欧洲经济明年压力会比今年小,欧央行将于2019年秋首次加息,在加息时点上,认为是每年两次或两年三次的节奏。不过退出QE存在触发新一轮主权债务危机的风险;其次,加息可能会对弱势国家造成明显冲击。若潜在风险发生,欧央行的货币政策路径有大幅偏离的可能,即停止加息、重启QE。2019年欧洲经济面临的压力可能并不会减弱,而若欧洲的“三大风险敞口”(德国、意大利、英国)再次出现恶化,也将大概率扰乱欧央行预设路径。

若后续朝悲观情形演化,欧央行将在明年前瞻性指引中给出明显信号(加息时点推迟),市场会很快产生预期落差,对欧元造成负面影响。综合而言,欧洲经济、欧央行加息节奏的预期差将在明年对美元指数仍有推升动力,同时美德利差也将维持“高悬”,制约美元下行空间。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}