青择

青择

全球经济放缓、贸易政策不确定性以及金融市场的宽幅震荡,迫使包括美联储主席杰罗姆·鲍威尔在内的政策制定者对其紧缩货币政策的空间表达出谨慎、观望的态度。中国央行也采取了刺激政策承诺支持经济经济发展。

经济学家认为,2019年全球央行政策前景的特点是,货币正常化轨迹的不确定性加重,美国与其他国家的利差逐步缩窄。

以下是分析师对主流央行的季度评价,概述了他们在2019年面临的问题以及他们可能会如何利用政策回应。

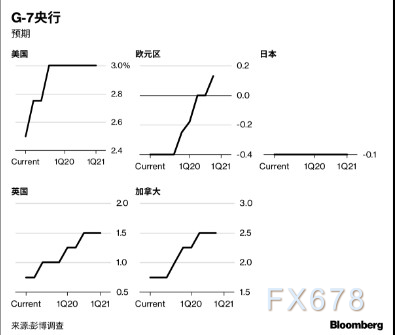

一、美联储

目前的联邦基金利率(区间上限):2.5%

2019年底预测:3%

由于美联储对美国经济前景的看法比一半投资者认为的更为乐观,美联储在2018年末公布的加息点阵图中预测2019年将进行两次加息,这令市场大为吃惊。政策制定者预测经济、就业将持续强劲增长的势头,而投资者担心全球经济增长放缓以及贸易摩擦后续的影响发酵。

外媒曾在12月21日报道,出于对美联储逐步紧缩政策的失望,美国总统特朗普已经讨论了解雇美联储主席鲍威尔的可能性。

鲍威尔此后也传递出他的信息,向市场保证他会灵活且有耐心。许多美联储观察人士现在认为,美国政策制定者不太可能在6月之前加息,除非数据令人感到惊喜。

经济学家认为,美联储向市场传递对进一步加息保持耐心的措词让金融市场逐渐平静了下来。

然而,多一点的耐心也无法改变美联储的加息的倾向。2018年第四季度实际联邦基金利率勉强穿过正值区域,此前自2008年金融危机以来一直为负值,这暗示美联储仍拥有充足向上调整货币政策的空间。

尤其当核心通胀步伐升速超过美联储2%的目标时,联储为了控制物价不得不选择继续加息,所以分析师仍预计2019年有两次加息。

汇通网留意到,上周五(1月11日)美国12月末核心CPI年率显示仍维持在2.2%附近,为一年来较高水平。在劳动力市场依旧趋紧的情况下,美国通胀仍有温和上扬的风险,这是美联储渐进式加息的根基。

二、欧洲央行

当前存款利率:-0.4%

2019年底预测:-0.25%

欧洲央行在2018年底为量化宽松画上句号,结束了累计2.6万亿的债券购买计划,,至此欧元区刺激货币政策出现转折点。

尽管数据显示欧元区经济仍在进一步放缓,但欧洲央行相信通胀能够在中期内回升至目标水平,目前政策声明中仅透露至少到今年夏天前都将利率维持在历史低位,但并未提及首次加息的时间,以及未来加息的速度和空间。

经济学家预计今年晚些时候会加息,但更多投资者预计到2020年才能加息。这很大程度上取决于这个由19个成员国组成的经济体如何应对保护主义以及新兴市场和金融市场波动带来的风险。

欧洲央行现任行长德拉吉任期将于10月到期,这意味着他可能会在没有加息的情况下离职。另外,谁接替他的岗位也至关重要,该位官员的鹰派或鸽派立场将直接作用到欧元,结果可能在5月欧洲议会选举之后逐渐明了。

分析师认为,石油价格大跌导致未来欧元区通胀将大幅下滑,经济可能继续出现放缓。这些客观因素存在导致欧洲央行不得不谨慎行事。

假设欧元区经济增长在趋势水平附近企稳,行长德拉吉可能在传递交接棒前不会做出较大动作调整,预计欧洲央行最快将在2019年12月份上调存款利率。

三、日本央行

目前的政策利率:-0.1%

2019年底预测:-0.1%

日本央行在2019年面临巨大考验,通胀率进一步低于其2%目标,暴露了其大规模货币刺激计划的局限性。

一些经济学家认为,核心消费者价格指数生殖有跌破零的风险,因为更便宜的能源和手机费用削弱了日本央行政策的效果。1月份股市资金流出作用到汇通网集团市场,使日元出现大幅度的升值,这一变量因素超出了日本央行的可控范围。

虽然日银的QQE政策将继续压低日本商业银行的利润并扭曲债券市场的定价,但大多数日本央行观察人士预计,行长黑田东彦至少到2019年底都会维持目前的收益率曲线设置,将短期利率锁定在正负0.1%范围内,10年长期债券收益率目标控制在0%左右。

日本央行可能进一步减少债券购买 的数量,日本可能同样减少对当地股市的干预,会进行微调以减少政策副作用,但总的来说,日本央行料将与其他央行的货币政策进一步拉开距离,相对的双方的利差将进一步扩大。即将实施的消费税上调也可能使问题复杂化。

经济学家总结观点表示,鉴于日本通胀疲软,经济增长面临压力,日本央行2019年需要维持宽松政策。美国国债收益率回落之际导致日元重新面临升值的威胁,这也将使日本央行更为警惕。

但即便如此,维持超宽松刺激措施可能变得更具挑战性。美国债券收益率下滑正在对日本国债收益率构成下行压力,如果收益率进一步下滑,日本央行购买债券压低借贷成本的必要性就会降低。

对于黑田东彦而言,前方面临的一个挑战就是在政策委员会引、鸽两大阵营中间找到平衡点。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}