拾斤

拾斤

美国劳工部发布1月份非农就业报告显示,政府停摆并未对就业人口产生多少冲击,但失业率回升,且薪资月率不及预期。美国1月新增非农就业人口30.40万,远高于预期的新增16.50万,前值从新增31.20万下修为新增22.2万;美国1月平均时薪年率持平预期值3.2%,前值上修0.1个百分点至3.3%;但失业率回升0.1个百分点至4%。过去三个月,平均新增非农就业人数为24.1万。

前瞻非农

这里先给大家提供一些近期跟美国就业市场相关度比较大的经济数据,作为前瞻指引。

☆2月ADP不佳,但1月数据大幅上修☆

美国公布2月ADP数据显示,就业人数增加18.3万,预期增加19万,前值由增加21.3万上修至30万,为2015年来最佳表现月份。

1月数据的上修足以抵消2月数据下滑带来的拖累,美国就业市场表现仍良好,数据公布后美元短线下挫7个点后迅速反弹近10个点。

美国2月ADP就业数据中,小微企业就业人数出现了幅度为8000人的负增长,为自2013年12月以来最大降幅,而分析师警告称,这可能是经济趋于下行的最先警示信号。

穆迪首席经济学家詹迪评ADP就业报告称,经济增长已经减速,就业增长随之减速。就业增长放缓最明显的是零售业、工业领域以及小型企业。就业增长仍然是强劲的,但是其高峰期已经过去。

☆美国初请失业金人数低于预期☆

美国至3月2日当周初请失业金人数为22.3万人,略低于市场预期的22.5万人。该数据略低于预期,表明尽管就业增长在放缓,但是劳动力市场环境仍强劲。

数据显示,在去年的大幅增长后,今年的就业增速趋缓,部分是因为缺少工人。近期美国供应管理协会调查显示制造业和服务业就业再2月都有下降,呈现放缓至温和的增速,预计2月美国失业率将下降0.1%至3.9%。

☆美国2月挑战者企业裁员人数

3月7日数据显示,美国2月挑战者企业裁员人数为7.68万人,差于上个月表现,前值为5.3万人。

☆2月ISM非制造业PMI升至纪录第4高☆

周二公布的美国供应管理学会(ISM) 2月份非制造业PMI升至有记录以来的第4高水平。具体数据显示,美国2月ISM非制造业PMI公布值为59.70,为一年来最大升幅,好于此前预期的57.40,而前值为56.70。

美国服务业2月份表现的指标实现超预期反弹,得益于新订单处于高位,且迹象显示即使本季度经济增速料放缓,整体根基仍相对稳固。IHS Markit首席商业分析师Chris Williamson表示,美国2月份只有商品制造业出现放缓,服务业仍然表现强韧,其商业活动的增长录得7个月最活跃水平。

但另一方面,其他多项指标均沦陷。12月个人支出创2009年9月来最大跌幅,1月个人收入3年来首次下滑。2月Markit制造业PMI创2017年8月来新低,2月ISM制造业PMI创特朗普当选总统以来新低,2月ISM制造业就业指数为52.30,逼近两年低位。

不过焦点将很快转向美国因为美联储加息周期即将结束,尤其是考虑到美国经济增长将在今年下半年失去动能,这表明未来6-12个月内美元有下行风险。

☆美国GDP及PCE超预期☆

美国第四季度实际GDP年化季率初值为2.6%,好于市场预期的2.2%,但较前值的3.4%有所不及;美国第四季度GDP平减指数初值为1.8%,同前值相符,好于预期的1.7%。

值得注意,美国2018年经济增速为2.9%,为3年以来最高,美国2018年GDP总额首次突破20万亿美元。

由于消费者和企业支出强劲,美国经济第四季度GDP增速好于预期,2018年的增长略低于特朗普政府设定的3%的年度目标。2018年经济增长2.9%,是自2015年以来的最佳表现。

此外,美国第四季度核心PCE物价指数年化季率初值为1.7%,好于预期及前值的1.6%。不过美国截至2月23日当周初请失业金人数录得增加,为22.5万人,高于预期的22万人,续刷10个月以来高点,表明劳动力市场存在相对放缓的情况。

☆12月新屋开工总数逾两年低位☆

美国12月新屋开工总数年化录得逾两年低位,因单户住宅和多户住宅的建设下降,这是美国经济在第四季度失去动力的最新信号。

具体数据显示,美国12月新屋开工年化总数仅为107.8万户,不及预期的125.3万户,前值为121.4万户。此外,美国12月新屋开工年化月率下滑11.2%,远不及此前预期的下滑0.4%,前值为0.4%。

不过仍有乐观的理由,抵押贷款利率一直在下滑,房屋价格通胀增速放缓以及薪资稳定上涨,将对局面带来改善,同时上周调查显示2月份房屋建筑商信心增强。

值得注意,12月新屋销售较前月上升3.7%,经季节性调整后年率为62.1万户,预期为60万户。美国12月新屋销售升至七个月高位。

汇通网提醒,从以上数据来看,美国2月份非农就业人数的增幅较大可能性会差于1月份表现,甚至会差于市场预期的18万人,如果出现这种情况,数据出炉时偏向利空美元,利好金、银和多数非美货币;但投资者还需留意薪资数据和失业率的表现,如果这两个数据好于预期,仍有望给美元提供支撑。

投行前瞻

摩根士丹利(Morgan Stanley)在内的24家大型投行发表了对此次数据的前瞻。各大投行预测显示,相对于1月非农就业人口大增30.4万而言,各投行对于美国2月非农就业人口增幅的预期不太乐观,具体来看,美国2月季调后非农就业人口增幅料介于14.1万-21.5万,失业率料介于3.7%-3.9%,平均时薪年率增幅料介于3.2%-3.5%。

分析认为,2月非农报告仍需重点关注薪资数据,若薪资数据继续放缓增长,并引发美联储对通胀降温的忧虑升温,那么美联储年内加息预期恐再度降温,或导致限制美元上行空间。

下图为各家投行对于非农数据的具体预测

点击链接《24家投行前瞻:美国2月非农就业人口、薪资及失业率》

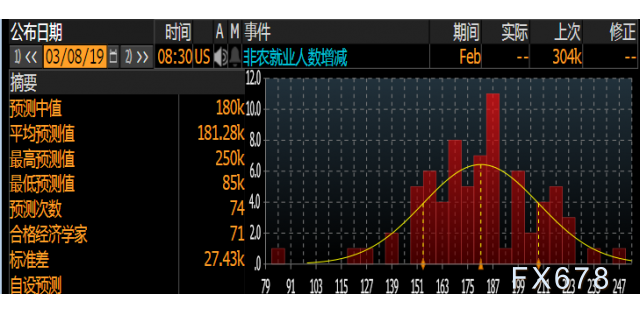

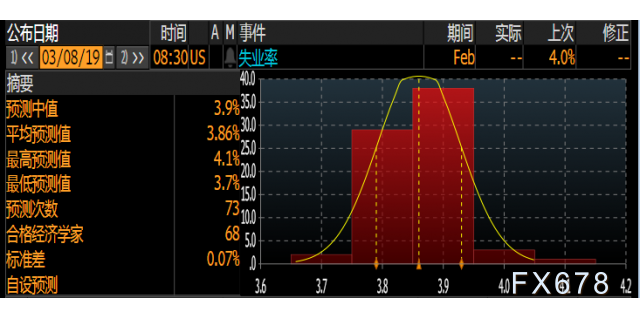

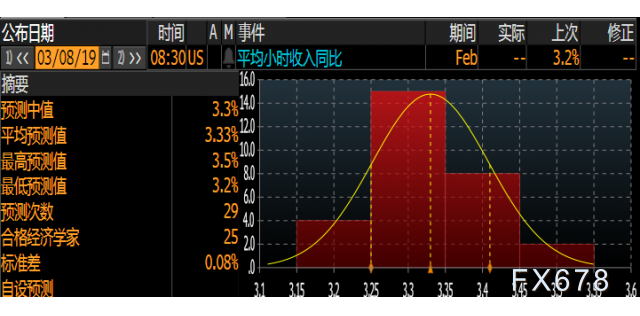

下图为最准的7家投行给出的非农预期,就业人数预测中值为18万人,失业率预测中值为3.9%。总体来看,失业率可能仍与前值小幅下跌,维持在十年低点。平均时薪预计与前值相符,料仍同比增长3.2%,实现连续第三个月维持3%上方的高增长。就业人数仍旧是平稳过渡,黑天鹅的可能性不大。

☆新增就业人数☆

(美国2月新增就业人数预期)

调查显示,预计本次新增就业人数或为18.1万人,远不及前值的30.4万人。1月新增非农就业人口远超市场预期,但在2月这种强势可能难以为继(剔除政府关门因素),不过整体也不会很差。

同时,1月就业参与率有明显的上升,这是一个积极的信号。数据显示介于25-55岁之间的劳动人口就业参与率上升更为明显,而这个年龄段也正式劳动的主力大军。

☆失业率☆

(美国2月失业率预期)

市场对于本次失业率预期为3.9%,较前值4.0%有所下降。美国失业率自去年降至3.8%的历史低位,但由于政府关门导致公职人员暂时“离职”而推升失业率至4%。

不过进入2月以后,美国内部已达成协议并重新开门。若其他领域没有巨大变动的话,超过15万人的重新就业必将失业率大概率压回3.8%的低位,继续证明美国劳动力市场的强劲。

一般认为失业率下降到3.3%至3.9%这一范围并连续三个月维持这一数值,就有经济过热的风险,这可能引起市场担忧。

☆时薪增速☆

(美国2月时薪年率预期)

美国2月平均每小时工资年率预期为3.3%,稍好于前值的3.2%。投资者在就业报告出炉前料持谨慎态度,不少经济学家预计2019年美国经济增速会出现放缓,并可能在2020年开始衰退。

时薪年率一直是市场关注的焦点,该数据自去年10月升至3%之上以后,目前仍未跌落。不过美国的通胀也非常奇怪,其增速甚至远落后于美联储的预期。

这暗示薪资水平仍有很大的提升空间,2月的数据或许能给市场带来惊喜。作为通胀的关键因素,薪资水平若有好的表现,将明显提振美元走势。

四大风险可能影响非农前后行情

美国贸易逆差飙升创纪录高位

尽管美国总统特朗普实施了包括关税在内的旨在缩小贸易逆差的“美国优先”政策,但美国的商品贸易逆差在2018年飙升至创纪录高位,因减税推动的强劲国内需求拉动了进口。

美国商务部表示,12月商品贸易逆差跳增12.4%,是导致去年商品贸易逆差触及8913亿美元创纪录水平的原因之一。2018年美国总体贸易逆差激增12.5%,至2008年以来最高6210亿美元。

商品和服务出口下降1.9%,使12月贸易逆差达到598亿美元,为2008年10月以来最大。12月商品和服务进口增加2.1%,至2,649亿美元。经通胀调整后,12月商品贸易逆差激增100亿美元,至创纪录的916亿美元。

三菱日联金融驻纽约首席经济学家Chris Rupkey称,“尽管特朗普政府努力让美国再次强大起来,但去年的贸易逆差还是出现了爆炸式增长,这种趋势在2019年不太可能好转。”

全球需求放缓与贸易引担忧

美联储委员会发布报告指出,美国经济在1月后期和2月份继续增长,在12个地方联储中,10家联储称经济略微、或温和扩张,另外两家称增速持平。

褐皮书显示,大约半数的地方联储表示,近期联邦政府停摆问题造成经济的部分领域放缓,其中包括零售、汽车销售、以及制造业。消费开支情况“好坏不一”,数个地方联储称天气恶劣和信用成本上升抑制消费。

制造业对全球需求放缓、关税成本上升、以及整体性政策确定性都感到忧心忡忡。大多数地方联储称就业人口温和增长,在所有劳动技能层面,劳动力市场仍然保持紧俏、薪资增长。

2月26日,鲍威尔接受参议院银行委员会与众议院金融服务委员会的质询,主要围绕美联储货币政策、资产负债表、美国经济增长率等方面进行了回答。分析师认为,鲍威尔虽然没有言明未来的利率走向,但3月FOMC维持目前利率的可能性非常大。

高盛预计,FOMC会在3月会议上宣布2019年第三季度末结束缩表。

1月的美国FOMC决议声明撤销进一步逐步加息的指引表述,鲍威尔在随后的新闻发布会上称,未来加息的可能性下降。在加息的必要性方面,美国通胀将是一个重要的考量因素。

目前美国的就业形势与其经济发展态势不成正比,有可能存在经济过热的可能性,此外薪酬增速加快,加剧了对通胀抬头和加息步伐加快的担忧。在美联储强调2%的通胀率的前提下,会在一定程度上迫使美联储考虑加息。

欧洲央行维持利率不变,德拉基鸽声大作

周四欧洲央行维持三大关键利率不变,但修改前瞻指引,预计利率至少在2019年之前保持不变,同时表示将于9月开始施行一系列为期两年的定向长期再融资(TLTRO)。

随后欧洲央行行长德拉基召开新闻发布会,鸽声大噪,全面下调今明两年增速和通胀预期。德拉基称,近期增长前景弱于预期,经济面临下行风险,增长放缓将持续到2019年底,即将公布的数据仍然疲弱,尤其是制造业数据。经济数据的减弱意味着经济扩张步伐的大幅度缓和。

虽然已经有不少人预期欧洲央行会采取行动,但没有料到会是周四这么早。这反映了欧洲央行管理委员会成员们的担忧程度,最近几天其他机构和央行也展现出同样的担忧。

经合组织下调了欧洲和全球经济预测,加拿大央行表示未来加息时机的“不确定性上升”,纽约联储银行行长John Williams表示可以对下一步行动保持耐心。

利率政策方面,欧洲央行表示至少到今年年底利率都将保持在目前的纪录最低水平上,比他们之前承诺保持的时间延长了几个月。

脱欧前景不明?欧盟等待英国修订协议条款

英国议会下周将就脱欧协议进行投票,首相特雷莎·梅可能再遭挫败,其首席党鞭警告称对票数没有信心,内阁预计梅的脱欧协议下周会遭到议会否决,反对票最多会比赞成票多出100票。

与此同时,欧盟官员对于英国脱欧谈判本周能否取得突破感到悲观,欧盟要求英国在周五前修订爱尔兰保障条款,但担心难以在周三英国议会关键投票前达成令脱欧派议员满意的协议。

距离英国退欧最后期限只有22天,双方仍然受困于一场边缘政策角力。要试图达成双方都能接受的协议,可能要等到最后一刻。

许多欧盟外交人士都怀疑能否及时达成一项协议,以便英国下院在3月12日就特雷莎梅的脱欧计划进行投票。欧盟预计,如果双方不能弥合分歧,梅将要求推迟3月29日的脱欧期限,防止无协议脱欧。

短暂延至5月中旬或6月底,对于其他27个欧盟成员国而言是可以接受的,即便许多人怀疑延期是否有助于打破僵局。

黄金走势分析

现货黄金于今年2月20日触及10个月高点,至1346.80美元/盎司,随后转跌,至今已累计下跌约60美元,这主要是由于美元维持高位、美联储表现不及预期鸽派、以及风险情绪回升。截止当前,现货黄金报1286美元/盎司,日内涨幅0.03%。

(现货黄金日线走势图)

(现货黄金日线走势图)尽管近期经济数据相对集中,不过黄金波动相对较小,连续三个交易日维持1280-1291美元区间。有分析师指出,随着全球经济放缓的忧虑加剧,股市近日也有所回落,同时美债收益率也创出了三周最大跌幅,暗示市场风险情绪有所恢回落,短期对黄金构成支撑。

日线上,黄金跌破上升趋势线后加速暴跌,跌破1300关口,最低跌至1280一线。前一交易日,黄金日线收十字星,目前处于布林带下轨处。当前布林带三轨开口均朝下,且MACD呈现死叉,整体还是震荡偏空格局,或暗示金价短线仍有下行空间。

近期重点关注1280-1290美元区间,在金价突破该区间前,以高抛低吸为主,向上突破1290美元企稳后继续做多,下方只有跌破1280-1276区间才能进一步开打下方空间。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}