青择

青择

澳洲联储官员一直对未来可能继续降息的前景持闪烁回避态度,但业内机构已经普遍预测其将在年内降息1-2次。4月2日澳大利亚政府本交易日将发布预算案,这至少可以为其经济带来喘歇,澳元汇价短线或许有望迎来反弹。

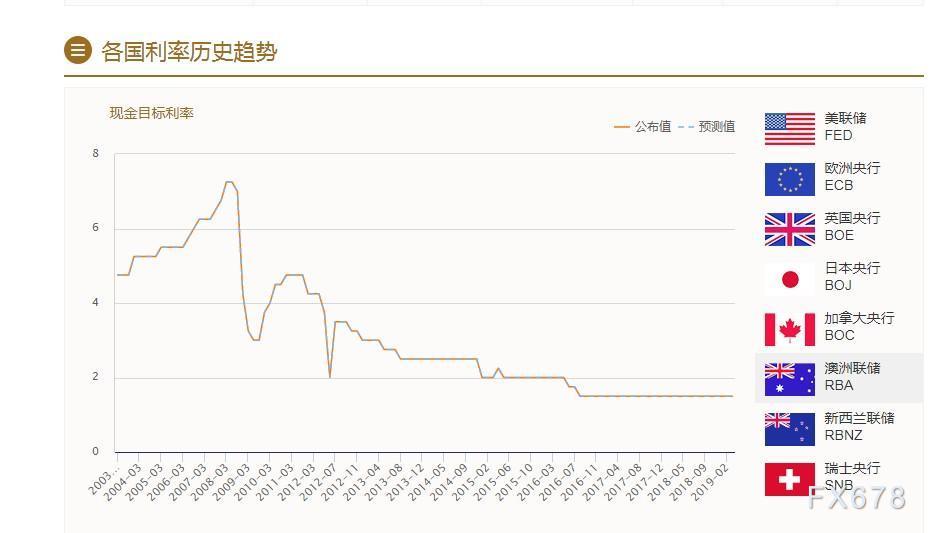

澳洲联储连续第29次维持1.5%低利率不变

本次是澳洲联储连续第29次维持1.5%低利率不变,上一次“有动作”还是在2016年8月2日,当时降息了25个基点至1.50%,此后持续维持在该水平不变。

图片来源:汇通网-央行专题页面-各国利率历史趋势

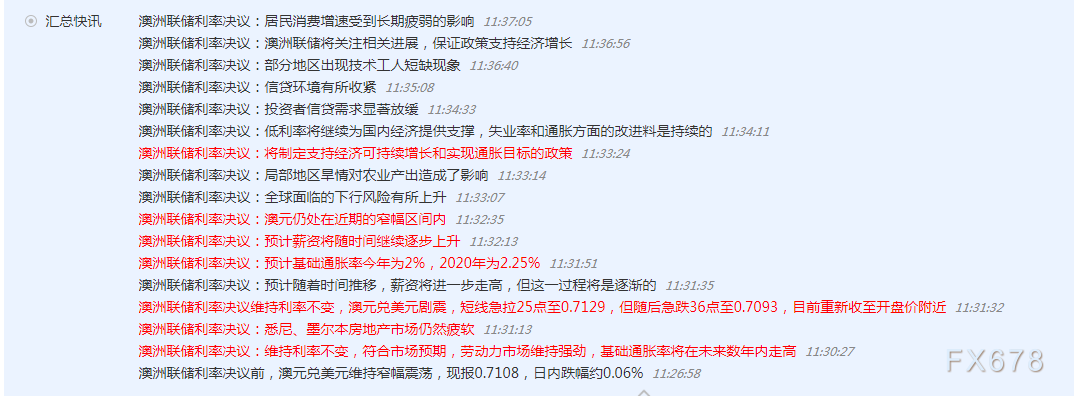

澳洲联储在此次决议声明中表示,低利率水平继续支撑澳大利亚的经济。预计随着时间推移,薪资将进一步走高,但这一过程将是逐渐的,基础通胀率今年为2%,2020年为2.25%。委员会将制定支持经济可持续增长和实现通胀目标的政策。

澳洲联储警告称,全球面临的下行风险有所上升,局部地区旱情对农业产出造成了影响。悉尼、墨尔本楼市将持续调整,房地产市场持续疲软。房地产价格下跌可能促使家庭控制消费,鉴于消费占GDP的近60%,因此这是一个重大风险。据悉,悉尼的房价从2017年年中峰值下降13.2%。围绕经济前景的主要不确定性包括家庭支出,居民消费增速受到长期疲弱的影响。

澳洲联储在谈到劳动力市场时指出,部分地区出现技术工人短缺现象,紧凑的劳动力市场可能使得薪资增速在未来持续回暖,这也会提振澳大利亚家庭收入增长预,为消费支出提供支撑。维持政策不变与经济可持续增长现状是一致的,部分银行贷款条件有所收紧。

澳洲联储提到当前信贷环境有所收紧,这导致投资者信贷需求显著放缓。

澳洲联储本次也对澳元做了简单置评,认为澳元近期仍处在窄幅区间内波动,评判较为中性。

澳洲联储整体表现基本符合市场预期,汇通网在决议前的快讯和文章中均有播报。

澳洲联储利率决议公布后,澳元短线剧震近40点,最高触及0.7129,不过随后回吐涨幅并刷新日内低点,现报0.7085,跌幅达0.38%。

因澳洲联储称,全球面临的下行风险有所上升、房地产市场继续疲软,暗示经济有所放缓或开启刺激政策。建议重点关注3月28日低点0.7064附近支撑,若失守该位置,则增加进一步下行空间。

澳洲执政党欲靠预算”大撒币“扭转选情颓势,澳元有望暂获支撑

澳大利亚政府将于下周二(4月2日)发布预算案,而分析人士预计,由于来自矿产资源领域的收入增加,包括高盛在内上调了大宗商品价格预期,尤其是上修铁矿石价格预测,也对澳元构成助推。

因此,即使贸易环境面临挑战,澳洲政府当前的收支平衡状况仍不错,并仍能够通过适度增支减税的措施来为经济保驾护航,并同时也通过此举来挽回执政的自由党-国家党联盟在5月大选来临前的支持率颓势。

分析师指出,尽管澳洲政府通过宽松财政措施,也未必就能在大选中实现翻盘,但这至少可以为其经济带来喘歇,并同时也减轻澳洲联储的压力。在澳洲联储为经济保驾护航而采取降息措施的压力暂时减小后,澳元汇价短线或许有望迎来反弹。

全球市场风险偏好以及贸易局势进展同样牵动人心

澳元兑美元在周一(4月1日)也上行受阻,上行途中遭遇了100日均线的持续压制,且在美国ISM制造业数据继续向好的带动下,美元的重归强势也遏制了澳元的反弹空间。

不过从中线的角度来讲,澳元走强的动力来自于全球市场风险信心的回暖,全球投资者对贸易环境重新看好,业内大陆也指出此前各界对经济衰退的担忧已经过度。在亚洲、美国股市周初全盘强势的状况下,商品货币也随之走强。

本周中国代表团也将赴美进行第九轮谈判,中国国务院关税税则委员会发布公告称,从4月1日起,对原产于美国的汽车及零部件继续暂停加征关税。这是中国在美国决定推迟对进口中国商品加征关税后的善意之举,因此整体贸易局势同样是向积极的方向走。

投行观点汇总

道明证券虽然澳大利亚央行承认消费存在风险,但它有能力评估未来几个月的发展情况——下一个消费数据是6月5日公布的第一季度国内生产总值(GDP),投资者需密切留意。

西太平洋银行表示,不同寻常的是,这次会议将与当天晚上7:30宣布联邦预算的同一天举行。因此,所以行长的声明相当低调在预料之中,与我们在3月份会议上看到的情绪几乎没有变化。

该银行预计,在5月份的会议之后,澳大利亚央行将转向明显的宽松倾向,而下调增长预测将证明这一点是合理的。不过目前4月份的声明中还没有任何这一行动的迹象。

汇丰银行表示,显然澳储行减息的门槛非常高。我们依然认为,虽然澳洲就业市场动能依然积极,但澳储行将能够令人信服地辩称,工资增长应该继续上升,这应该足以阻止澳洲联储考虑下调现金利率。

在考虑降息之前需要澳储行相信澳洲失业率将实质性上升。该行的核心预期是未来几个季度澳洲失业率将继续下跌,经济学家也看好全球经济前景,尤其是中国前景。不过若全球增长大幅下滑,或中国出现硬着陆,则显然澳储行将考虑推出政策刺激举措。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}