天行

天行

因国际贸易乐观情绪升温,全球股市大涨,对黄金构成压力。此前美联储内部进一步就暂缓降息达成了共识也支撑了美元。

不过总体而言,黄金仍持稳于1500美元上方。除了全球制造业疲软以及经济放缓的忧虑依旧明显,同时对冲基金似乎仍未放弃持有黄金净多头头寸,因此除非近期全球经济数据出现明显回升,料黄金将继续得到支撑。但短时间需警惕黄金仍有跌破1500美元并下探1480美元的风险。

日内关注美国ISM非制造业PMI数据。

国际贸易乐观情绪推动全球股市大涨施压金价

因国际贸易乐观情绪,推动资金继续流入股市,美国三大股指继续走高,除了标普500六个交易日中五个交易日刷新历史新高,道琼斯工业平均指数7月以来首次创下纪录新高。标普500指数上涨0.4%,报3078.27点;道琼斯工业平均指数上涨0.4%,报27462.11点;纳斯达克综合指数上涨0.6%,报8433.2点。

同时受风险偏好回升的影响,美债收益率也小幅走高。5年期国债收益率上涨5.08个基点,报1.5932%;10年期国债收益率上涨6.67个基点,报1.7770%;30年期国债收益率上涨7.33个基点,报2.2630%。

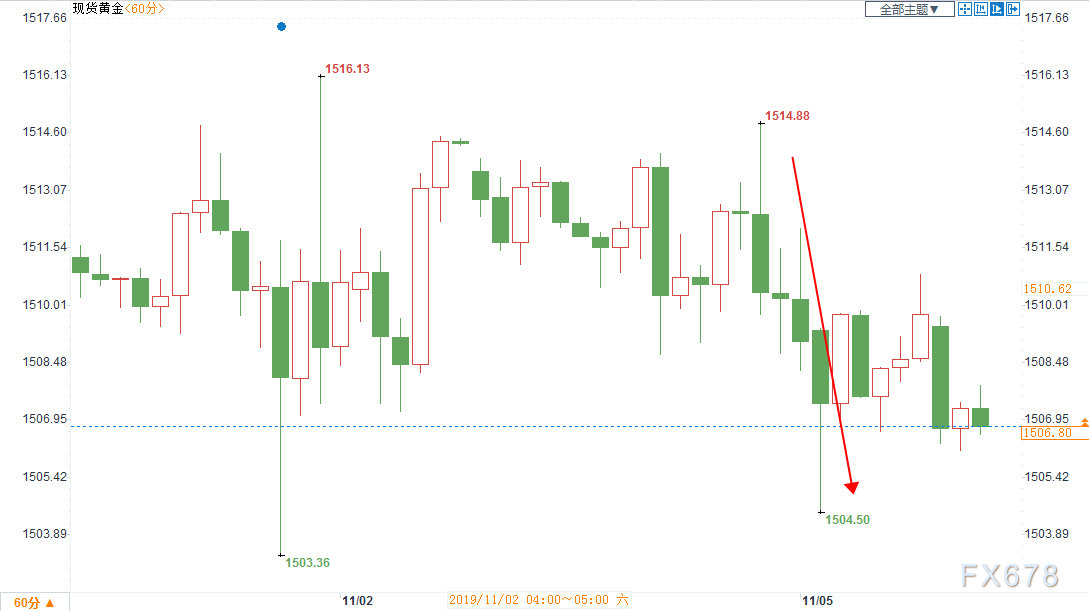

总体而言受市场风险偏好回升的影响,现货黄金小幅走低,最低触及1504.50美元一线。如果近期市场风险偏好进一步回升黄金或测试1500一线的支撑。

美国耐用品和工厂订单数据均表现不佳限制黄金跌幅,日内关注ISM非制造业PMI

因此前美国非农就业数据好于预期以及美联储官员轮番表示暂缓降息,美元从连续5天的下跌走势稳定下来,目前已经收复97.5关口,这也对黄金构成部分压力。

但是黄金仍持稳于1500美元上方,总体上行的走势没有改变,因市场对于美国经济前景仍抱有疑虑。

上周五尽管非农数据意外好于预期,但是因制造业数据连续三个月收于荣枯线水平下方,这使得黄金一度刷新一周高点。

而周一公布的耐用品订单终值较前值小幅下修至-1.2%,分项数据来看扣除运输耐用品订单月率终值和扣除飞机非国防耐用品订单月率终值均录得下修,暗示美国经济已经受到国际贸易局势的负面影响。

而另一项反映制造业状况的美国9月工厂订单月率亦不及预期和前值,连续两个月处于负值区域,暗示美国制造业处于进一步收缩的状态。

日内关注美国的ISM非制造业PMI,此前该数据录得三年最低水平,这被市场视作是美国制造业疲软进一步传导至服务业的表现。因此如果日内该数据依旧疲软,可能会强化市场对于美国经济衰退的忧虑,进一步提振金价。

但是如果该数据好于预期,可能会部分抵消此前制造业数据不佳的影响,料黄金有跌破1500美元的风险。

美欧贸易局势好转、欧洲经济数据改善、拉加德试图弥合欧洲央行分歧也提振风险偏好

另一个施压金价的因素是欧洲经济数据有所改善。

周一公布的法国、德国和欧元区制造业PMI数据均好于预期。分析人士认为,欧元区周一发布的各项PMI终值数据显示,相比上月公布的初值,这项反映各国经营运行状况的数据得到了小幅上修,显示经济恶化程度未如预期继续加深。

尤其是在美欧近期贸易关系出现明显改观的情况下。此前美国商务部长罗斯表示,在与欧盟、日本和韩国的汽车生产商进行了“良好对话”后,美国或许无需在本月稍晚对进口汽车课征关税。美国必须在11月14日前决定是否以威胁美国国家安全为由,对进口汽车和零部件征收最高25%的关税。相关关税已推迟六个月征收,贸易专家认为可能会再度推迟。

受此影响,欧洲股市收在近两年最高水准,受助于对贸易谈判的乐观情绪,爱尔兰瑞安航空公布强劲业绩,带动爱尔兰股市升至逾一年高位。受关税影响较大的欧洲矿业股和汽车及零配件股跳涨近3%,推动泛欧STOXX 600指数上涨1%,创下2018年1月以来最高水平。法国股市大涨1.08%,触及12年高位,德国股市上扬1.35%,收在去年6月以来最高水平。

同时尽管新上任的欧洲央行行长拉加德在讲话中没有提及货币政策。但是她高度赞扬了德国前财长朔伊布勒对欧洲团结做出的努力,以及让东西德在柏林墙倒塌后重新团结在一起的政治才能。

目前为德国联邦议院议长的朔伊布勒在担任德国财长期间经常批评欧洲央行,而两名代表德国的欧洲央行管委也经常反对欧洲央行前总裁德拉吉的宽松货币政策。拉加德被视为有意协调欧盟的内部关系。

此前欧洲前央行行长德拉基表示如果财政盈余的国家出台刺激计划,那么将很快看到利率上升。因此拉加德弥合各方关系或考虑为出台财政刺激做准备,这可能会进一步提振市场对于欧洲经济复苏的乐观预期,进一步施压金价。事实上周一公布的11月欧元区投资者信心跳升至6月以来最高。

不过IHS Markit认为10月欧元区制造业采购经理人指数(PMI)终值为45.9,仅略高于9月创下的七年低点45.7,连续第九个月低于50荣枯分水岭。调查中的其他前瞻性指标显示,虽然10月工厂连续第四个月降价,但欧元区制造业状况不会很快出现任何好转。因此在欧洲经济出现进一步好转的迹象之前,料仍将限制欧洲黄金市场跌幅。

美联储内部进一步就暂缓降息达成共识

继上周五多名美联储官员表示将暂缓降息后,日内这种论调得以延续。

一直被视为鸽派额美联储官员卡什卡里表示,他对联邦公开市场委员会在上周今年第三次降息后所处的政策位置感到“放心”。

卡什卡里指出,“我对委员会过去一年的行动方式感到非常满意。利率前景发生了相当大的变化,从去年12月的加息到后来的三次降息,目前而言将会按兵不动一段时间。对我来说,我仍然认为风险的平衡有点偏向下行;而且我认为,不必要降息的成本要比不降息的成本要低得多。”

卡什卡里重申他在通货膨胀率回到2%目标之前不会加息的观点,并说“应该从某种意义上进行自我监督并做出这种承诺”。卡什卡里明年在联邦公开市场委员会(FOMC)有投票权,他在2017年三次投出异议票,都是反对加息。

美联储戴利也表示降息力度已够,但美联储将保持警惕。旧金山联储主席戴利认为:“我的判断是,我们已经降得足够多了。政策利率完全在于宽松水平问题,记住货币政策效果有滞后性也很重要。”

随着美联储内部进一步就暂缓降息达成共识料也在短期内继续支撑美元,这也将对黄金构成压力。

金价处于高位限制了黄金民间消费,也限制了黄金的涨幅

另一个使得近期黄金始终无法出现有效突破的重要原因是实物黄金需求的疲软,因当前黄金较高的价格限制了黄金买需。

尽管全球央行持续买入黄金对金价构成了部分支撑,但是民间消费的下滑抵消了央行买需的部分影响。数据显示,印度的黄金进口在10月份下降了33%,原因是节日期间旺盛的价格继续对消费者需求造成压力。

BMO Capital Markets大宗商品研究董事总经理科林·汉密尔顿表示,尽管处于印度购买黄金买需最旺盛的季节,但10月份黄金进口量下降了38吨。

高昂的价格推迟了珠宝买家的购买。2019年印度历中有71个吉祥日(2018年为31天),预计印度今年的需求将强劲。但是似乎并没有看到印度扩大黄金购买的消息。

事实上印度黄金进口量连续第四个月下降,今年印度国内黄金价格创下历史新高。九月份,印度的黄金进口量下降了68%,达到三年来的最低点。

消息人士表示,以价值计算,10月进口额为18.4亿美元,略高于去年的17.6亿美元。

排灯节庆祝活动标志着10月底,这是为印度教徒购买黄金珠宝的最吉祥时间。节日期间最大的阴霾是黄金价格,9月以本币计算的黄金价格飙升至历史新高。

对冲基金仍不愿放弃净多头持仓,因全球经济风险依旧存在

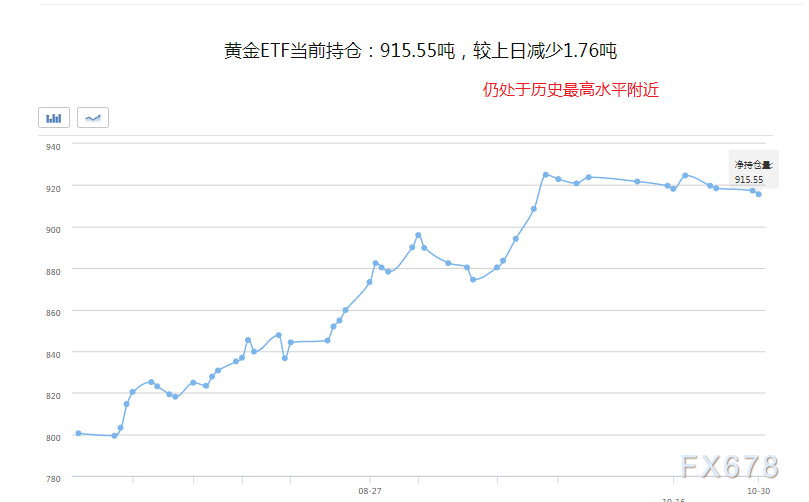

美国商品期货委员会数据显示,尽管出现明显的逆风,但是黄金持稳于1500美元,因对冲基金仍不愿放弃其净多头持仓。

截至10月29日当周,理财经理将其Comex黄金期货投机性总多头头寸减少12347手至230664手。同时,空头投注减少了1773手至32106手。黄金的净多头头寸目前为198558手合约,较前一周增长7%以上。

不过总体而言黄金持仓的变化并未对金价产生太大影响,金价在调查期间一直维持在1500美元附近。

分析人士指出,尽管美元持续走强且股票市场屡创新高,但黄金的净持仓量接近两年多高位,这表明黄金的稳定性。

德国商业银行的分析师表示:“这是一个积极的信号,表明投资者没有放弃黄金。”不过尽管德国商业银行看到了黄金市场的一定弹性,但也警告说当前的定位确实存在一些风险。

盛宝银行大宗商品策略主管Ole Hansen表示,他预计金价将继续在1500美元附近反弹。同时他补充说,不需要多久投资者将会重新把目光转向黄金。任何有关经济前景的负面新闻都能将黄金推向更高的水平。

道明证券的分析师指出,看涨押注的增加是在美联储货币政策会议召开之前。美联储在本次决议上降息25个基点,但是暗示年底之前都将按兵不动。美联储当前的货币政策可能也会继续对金价构成支撑。

道明证券分析师指出,由于美联储强调数据依赖的增加和通货膨胀的持续疲软为美联储2020年进一步降息敞开了大门,大多数投资者可能选择保留其黄金敞口。预计金价将在每盎司1500美元左右波动,直到疲弱的数据趋势引发2020年进一步降息。

后市前瞻

① 11:30 澳洲联储公布利率决定

② 17:30 英国10月服务业PMI

③ 21:30 美国9月贸易帐、加拿大9月贸易帐

④ 23:00 美国10月ISM非制造业PMI、美国9月JOLTs职位空缺

⑤ 次日05:45 新西兰第三季度失业率

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}