天行

天行

上周五因国际贸易出现乐观消息,同时美国制造业和服务业数据双双向好,这使得美元刷新逾一周高点,黄金再度跌至1460关口,并于日内一度跌破1460。

不过因近期国际贸易的反复性,市场仍抱有疑虑,欧美股市尽管上周五录得大涨,但是周线多数录得下跌,同时美债收益率也涨跌不一,也暗示市场仍对国际贸易前景存在疑虑,因此限制黄金跌幅。

受此影响,华尔街人士对于本周黄金的走势陷入了今年以来最大的分歧。对于看跌、看涨和中性立场的华尔街人士基本持平,因此市场需继续关注国际贸易局势进展。

本周即将迎来美国感恩节假期,需留意市场仓位的变动以及美国相关市场休市的时间。主要的数据集中在周三,包括美国耐用品订单数据和PCE数据。

除此之外还需关注欧洲央行动向以及英国经济数据表现。

美国制造业和服务业数据双双向好施压金价,消费者信心升至4个月高点

上周五(11月25日)因美国Markit制造业PMI数据好于预期,现货黄金再次出现快速回落。具体数据显示,美国 11月 Markit制造业PMI初值52.20,预期值51.40,前值51.30。同时Markit服务业PMI初值录得51.6,也好于预期值51和前值50.6。

美国11月Markit制造业和服务业PMI数据均录得今年4月以来的最高水平,暗示美国的经济仍具有韧性。

对此Markit首席经济学家Williamson表示,美国11月PMI初值出现可喜的上升,这进一步证明最近美国经济的疲软时期可能已经过去;受新业务流入改善的推动,11月份制造业和服务业的总产出出现了自7月以来的最快增速;此外,令人鼓舞的是,在两个月的裁员之后,各公司又重新招人,主要是为了帮助处理积压的工作。

而随后公布的美国消费者信心升至四个月高点,也暗示经济前景展望改善,也对金价构成压力。

上周五数据显示,11月密歇根大学消费者信心指数终值从10月的95.5升至96.8,高于初值及95.7的分析师预估中值。现状指数降至111.6,预期指数升至87.3,均高于初值这是该指数自2017年初以来持续最久的一次上升,表明随着假日购物季节开始,消费者将继续推动美国历史上持续最长的经济增长;

美国人对未来5-10年通胀率的预期从纪录低位反弹至2.5%,可能给美联储官员带来些许安慰。密歇根大学消费者调查负责人Richard Curtin表示,消费者对自身财务状况的评价前所未有的好,将助力个人支出,尽管如此,与关税、弹劾、全球增长或地缘政治事件相关的潜在负面冲击风险也不容忽视。

多重因素叠加,推动美元刷新逾一周高点至98.3081,这使得黄金再次触及1460美元关口附近。

周五欧美股市均录得上涨,但是上周国际贸易的反复性使得周线多数录得下跌

因国际贸易传出乐观消息,且经济数据良好有助缓解投资者担忧,上周五美国股市上涨。标普500指数和道指均录得上周最大单日涨幅,道琼工业指数上涨109.33点,涨幅0.39%。标普500指数上涨6.75点,涨幅0.22%。纳斯达克指数收高13.67点,涨幅0.16%。

但是尽管如此,标普500指数结束了连续六周的升势,纳斯达克指数录得八周以来首周下跌,道琼工业指数在连续四周上涨后也录得周跌幅。因此前国际贸易进展反复的消息令部分投资者选择离场观望,这限制了黄金的跌幅。

同样的情况也发生在欧洲股市,尽管欧洲股市创三周来最大单日涨幅,用上涨结束了上周疲弱走势。除了国际贸易的乐观消息,同时欧洲经济数据改善也提供了部分支撑。英国富时100指数创下近四个月来最大单日涨幅,涨1.22%。德股DAX指数和法股CAC-40指数均收高0.2%。不过尽管泛欧STOXX 600指数收涨0.4%,但本周仍下跌,结束此前六周连涨的势头。

尽管近期全球经济出现回暖的迹象,但是国际贸易前景仍对全球经济复苏的信心产生重要影响。因此如果近期国际贸易出现进一步明确向好的信号,料会进一步对黄金施加压力,反之料黄金仍将在此前1445美元低位附近获得支撑。

拉加德对货币政策三缄其口,需关注欧洲财政政策进展和近期经济数据表现

上周五欧洲央行新任总裁拉加德表示,要想抵御海外增长疲弱带来的拖累,并改善区内失衡状态,欧元区需要从内部着手创造更多的经济增长,包括采取加大公共投资等举措。

拉加德在本月初出任欧洲央行总裁以来的首次重要讲话中没有讨论货币政策,只是表示央行将继续尽其职责支撑经济。在她仅有的与政策相关的言论中,拉加德表示她将“很快”开始评估欧洲央行的政策框架,这是一项涉及面广泛的努力,预计将包括重新设计通胀目标。

对此荷兰国际银行表示上周五欧洲央行行长拉加德进行了其上任以来的首次演讲,但讲话更多地是关于欧洲和欧元区的总体状况,而非货币政策,这沿袭了传统,即央行更倾向于谈论结构性和财政政策,而政客们则更喜欢讨论货币政策。

该银行认为,截至目前拉加德符合人们的预期,认为她更可能领导欧洲在经济和政治方面的声音,而不是迅速撼动欧洲央行。市场参与者可能将不得不等到12月欧洲央行的下一次会议时,才能听到拉加德详尽地谈论货币政策。

同时德国央行行长魏德曼表示支持对欧洲央行的政策策略进行评估。

分析人士指出,拉加德的首要任务仍是推动欧洲央行内部就货币政策达成一致,这也是此次讲话对于货币政策三缄其口的原因。如果近期欧洲经济数据进一步改善,那么预计在下一次会议上拉加德将会明确不会进一步降息的声音。同时市场将进一步关注拉加德能否推动财政政策的推行。如果拉加德能够弥合分歧并推动财政政策的达成,这将进一步推动欧洲市场信心的复苏。

这可能会对欧元计价的黄金构成压力。

保守党继续保持领先地位,但是英国经济陷入逾三年低谷,黄金或仍受到追捧

英国首相鲍里斯·约翰逊周日(11月24日)下午宣布该党的执政计划,承诺保守党不会提高所得税,增值税或国民保险费率。约翰逊还承诺将在圣诞节让英国与欧盟达成的脱欧协议在议会获得通过。

保守党官员在竞选宣言公布前发布的简报称,约翰逊相信,在12月12日大选后迅速将脱欧法案带回议会,就能赶上欧盟领导人此前同意的1月31日英国脱欧延期的最后期限。

报道称,约翰逊周日在英格兰的一次公众活动中发表演称,“我给英国提前准备的圣诞礼物是将英国脱欧法案在圣诞节前再度提交议会,让议会为人民工作。大选将在12月12日进行。多数民意调查中保守党都保持两位数的领先优势,民调机构BMG Research最新民调数据显示,英国保守党支持率为41%,工党支持率为28%。

多数机构认为保守党将赢得下议院的选举,同时多家大型投行加入看涨英镑行列。这可能也会对英镑计价的黄金构成压力。但是分析人士也指出,随着市场对于脱欧的消息有所消化,市场将更多的关注英国经济数据表现。

事实上受拖沓的脱欧影响,近期英国的一系列经济数据均表现不佳,而上周五在美国和欧元区制造业数据都出现不同程度的复苏情况下,英国的制造业数据进一步走坏,也打击了市场的乐观预期。

上周五公布的英国11月Markit服务业、制造业PMI初值,显示英国服务业、制造业均收缩。具体数据显示,英国11月Markit服务业PMI初值公布值为48.6,预期值为50.1,前值为50。英国11月Markit制造业PMI初值公布值为48.3,预期值为48.9,前值为49.6。

分析人士指出,英国经济降至自2016年7月以来表现最差的一个月,因为来自脱欧的不确定性和提前大选打压了市场人气。虽然英国在三季度勉强躲过了经济衰退,但脱欧进程现在已经再次延长,公司正在减少投资。Markit首席商业经济学家威廉姆森(Chris Williamson)表示,疲弱的调查数据显示,四季度GDP有望下降0.2%。

因英国数据持续表现不佳,因此投资者仍倾向于持有黄金以应对英国经济前景的不确定性。

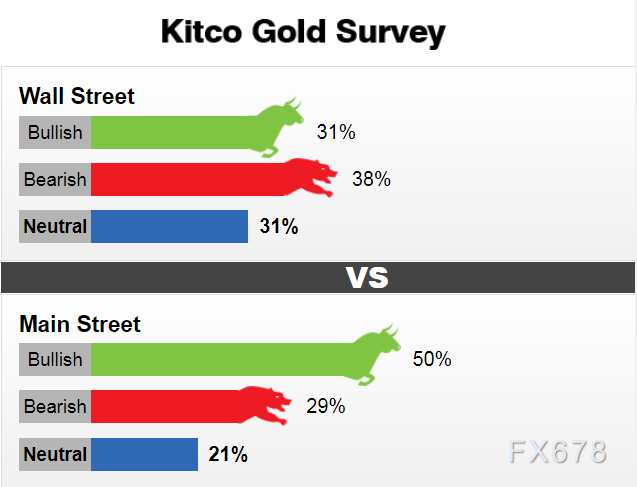

金拓黄金市场调查:华尔街分析师陷入年内最大分歧,因国际贸易反复性

每周公布的金拓黄金市场调查显示,华尔街对于本周黄金的走势陷入了今年以来最大的分歧。

参与调查的16位华尔街人士中,有5名即31%认为黄金将走高,5名认为黄金将会横盘整理,剩余的6名即38%认为黄金将会下跌。

参与调查的587位一般投资者中,292名即50%认为黄金将会上涨,173名即29%认为黄金将会下跌,剩余的121名即21%认为将会横盘整理。

华尔街人士陷入最大分歧的原因在于国际贸易进展的反复性。同时大部分分析师认为,短期内黄金的主导因素仍将是国际贸易局势。

Adrian Day资产管理公司董事长兼首席执行官Adrian Day认为国际贸易进展为推动黄金短期内上涨的主要催化剂。但是他还指出,进入年底的“动荡”的全球股票市场可能会为黄金提供一些支持。

尤里卡矿业报告的编辑理查德·贝克(Richard Baker)表示,股市高位可能在下周为黄金提供动力。“标普500指数周二创下历史新高。我相信暂时可能会达到顶峰,因此随着股市回落,黄金上涨的前景是乐观的。”

沃尔什贸易公司(Walsh Trading)商业对冲联合总监肖恩·卢斯克(Sean Lusk)表示,由于投机兴趣仍然很高,他短期内对黄金看空。他补充说,交易员可能在下周美国感恩节假期前下一些看涨押注。此外,美元的弹性强势也可能在短期内对金价构成压力。

卢斯克补充说,尽管他短期内对黄金看空,但即使近期有抛售压力,市场仍处于强劲的上升趋势中。他说:“仍然存在强烈的不确定性,全球负收益资产依旧存在很大的存量,因此市场仍倾向于买入黄金。”

VR Metals / Resource Letter的出版商Mark Leibovit表示,他近期也看空黄金,但长期看涨。他补充说,他认为抛售将持续到12月中旬,金价将回落至每盎司1400美元。

后市前瞻

本周美国即将进入感恩节假期。周四(11月28日)美国股市休市,CME旗下汇通网集团、金属和能源合约的交易提前在北京时间11月29日凌晨2:00休市。

周五(11月29日)美国股市提前至北京至11月30日凌晨2:00休市,CME旗下汇通网集团、金属和能源合约的交易提前在北京时间11月30日02:45结束。

本周重要的经济数据主要集中在周三。美国第三季度实际GDP年化季率修正值、美国10月耐用品订单月率初值、美国10月PCE物价指数年率、美国10月个人支出月率、美联储公布经济状况褐皮书都将在这一天公布。

同时周五德国和法国还将公布CPI数据也值得关注。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}