天行

天行

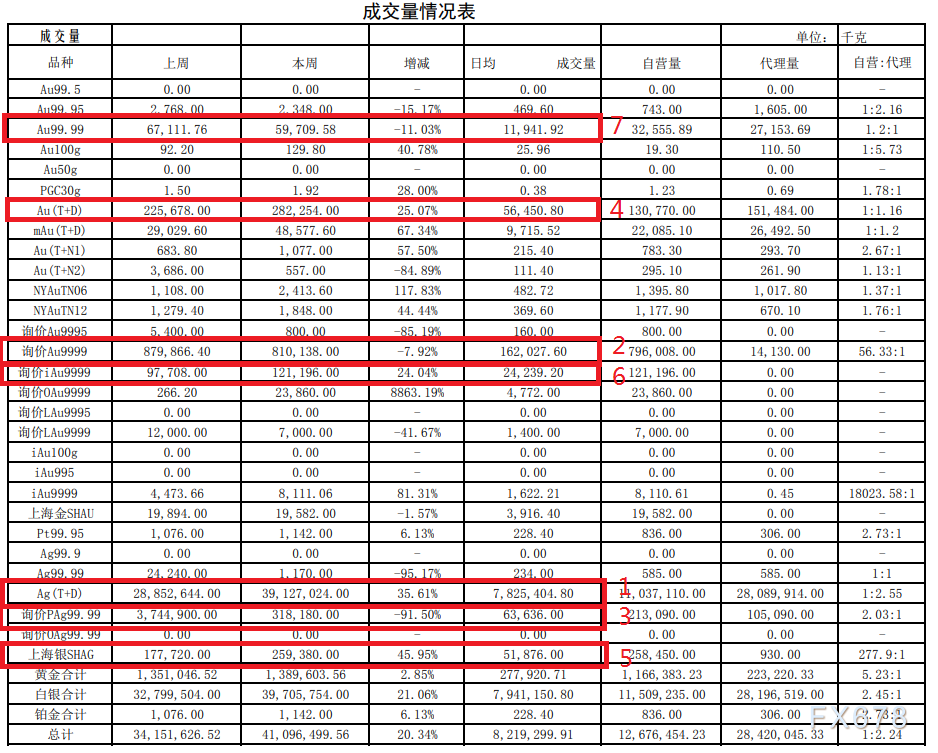

从成交量来看,成交量最大的几个品种依次是Ag(T+D)、询价Au9999、询价PAg99.99、Au(T+D)、上海银SHAG、询价iAu9999、Au99.99,尤其是Ag(T+D)成交量非常巨大,自上海黄金交易所推出周报和月报以来,该品种一直以绝对的优势位于成交量之首。

询价PAg99.99在此前几周掉出榜单后,此前一周重回榜单,且挤掉了Au(T+D)位居第三位,上海银SHAG仍紧随Au(T+D),位居第五位。

总体而言,近期贵金属市场投资者投资的种类更加丰富,此前除了Ag(T+D)长期霸榜外,后几个交易品种主要集中在黄金。不过近几周,市场显然更加倾向于白银的交易,前五大交易品种中,白银品种往往占据三个左右。

这主要是因为白银相比较黄金,具备工业属性,在金银比持续刷新逾20年的高位后,白银上行的潜力和波动性高于黄金,这使得市场对于白银的交投兴趣提升。

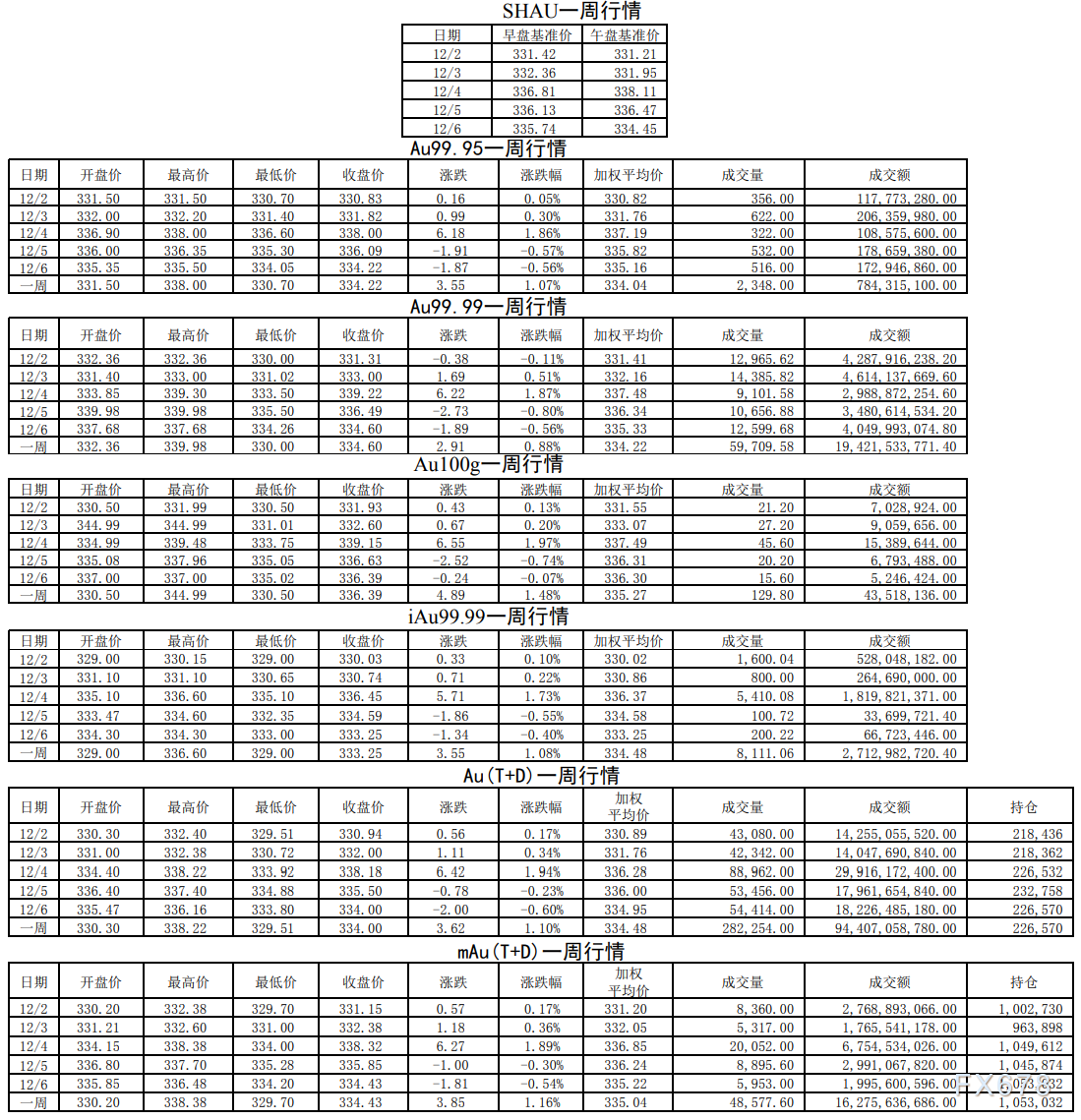

具体到黄金每一个品种,每一个黄金品种成交不一,比如Au99.95成交量主要集中在周二、周四和周五,iAu99.99、Au100g和Au(T+D)主要集中在周三。但是总体而言,交易量最大的几个黄金品种主要集中在上周三交易,因此前美国ADP数据大幅不及预期,这引发了部分黄金买单。

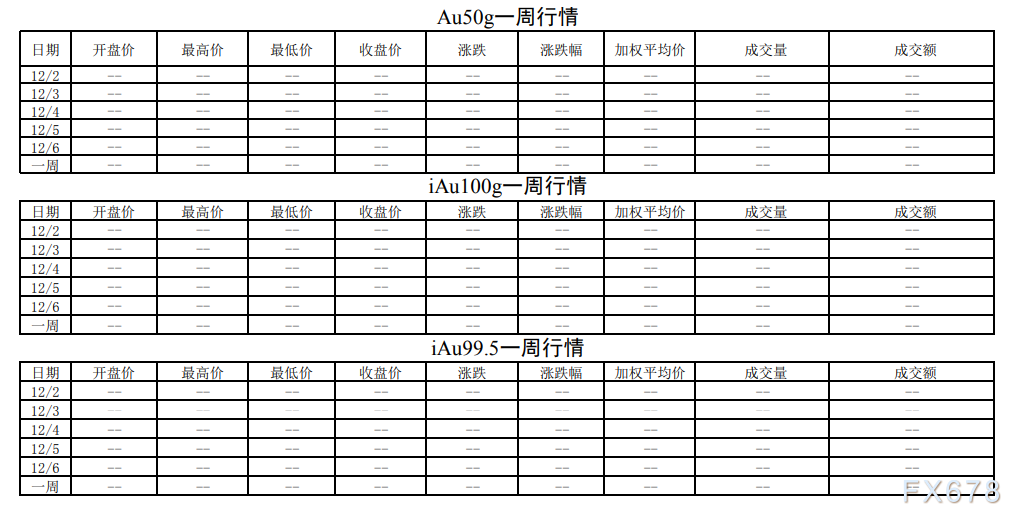

而Au50g、iAu100g和iAu99.5则继续未有成交量。

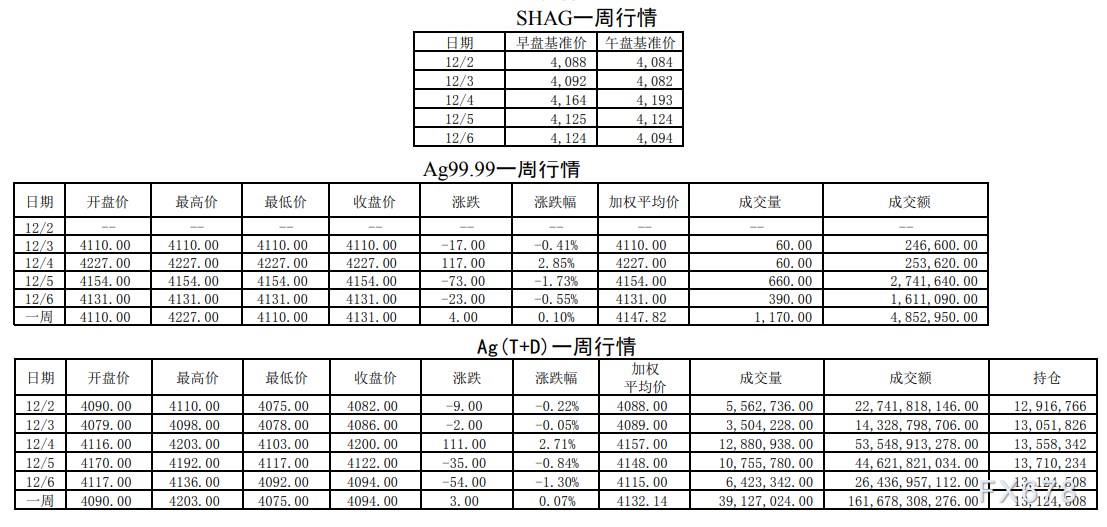

白银的成交量也是主要集中在周三和周四。

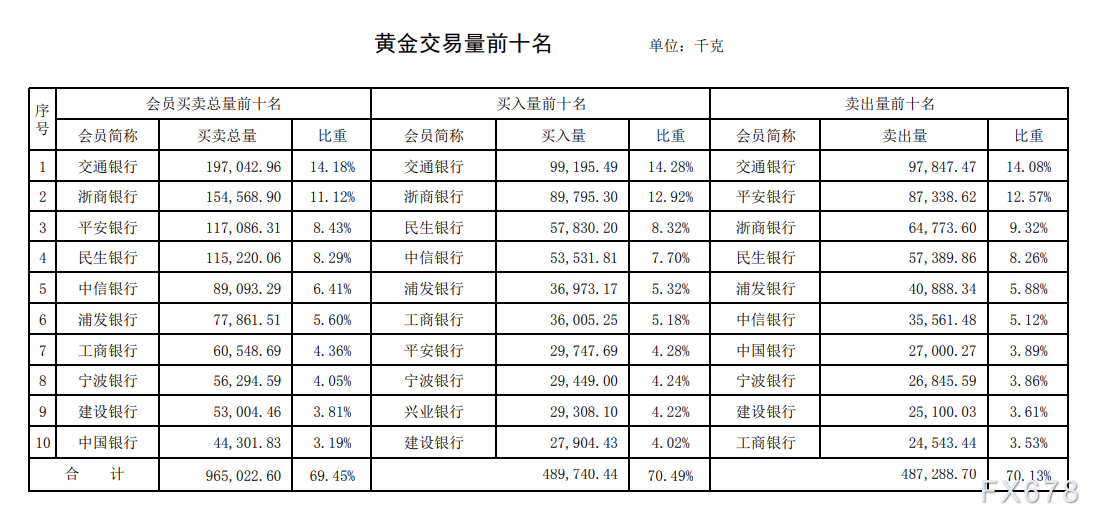

从黄金交易量而言,交通银行在买入、卖出和买卖总量上均拔得头筹。在买入量上多次位居第二的浙商银行本周挤掉了平安银行位居第二位。浦发银行继续在黄金买卖总量上落后,目前仅排第6位。

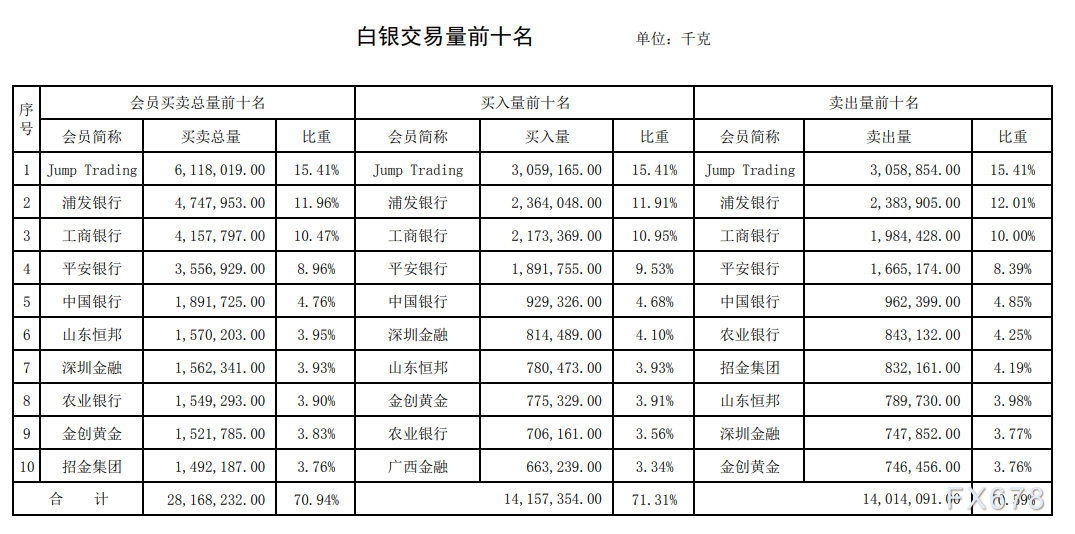

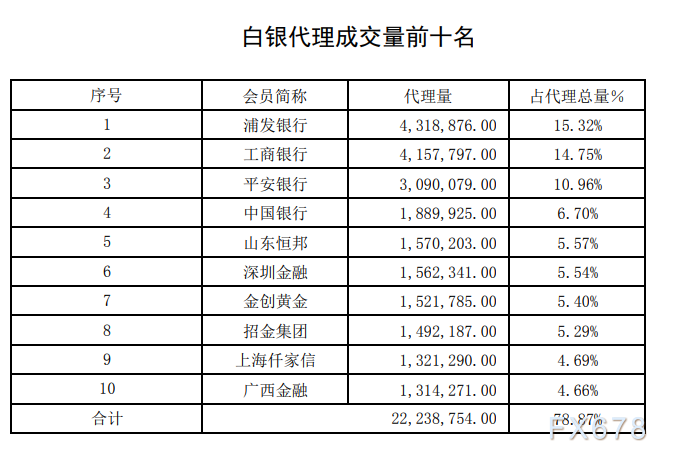

白银交易方面,量化交易机构Jump trading仍以绝对的优势位居榜首。浦发银行继续保持最偏好白银的银行机构,工商银行和平安银行则继续排名第三和第四位。

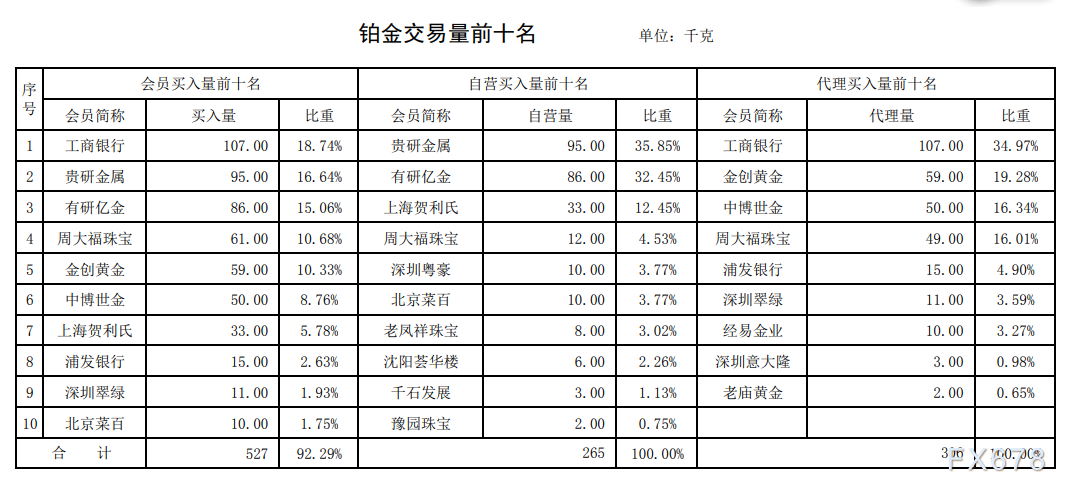

从自营和代理买入角度而言,工商银行成为最大的买家,主要是代理买入的力度加大,工商银行的代理买入量达到了107千克,是唯一一个破百的买入量,而贵研金属的自营买入量缩减至95千克,买入占比缩减至35.85%,远低于此前近60%的自营买入占比,而有研亿金上周在自营买入方面发力,和贵研金属的总体差距不大。

但是总体而言,自营买入上周仅有265千克,落后于代理买入的306吨。

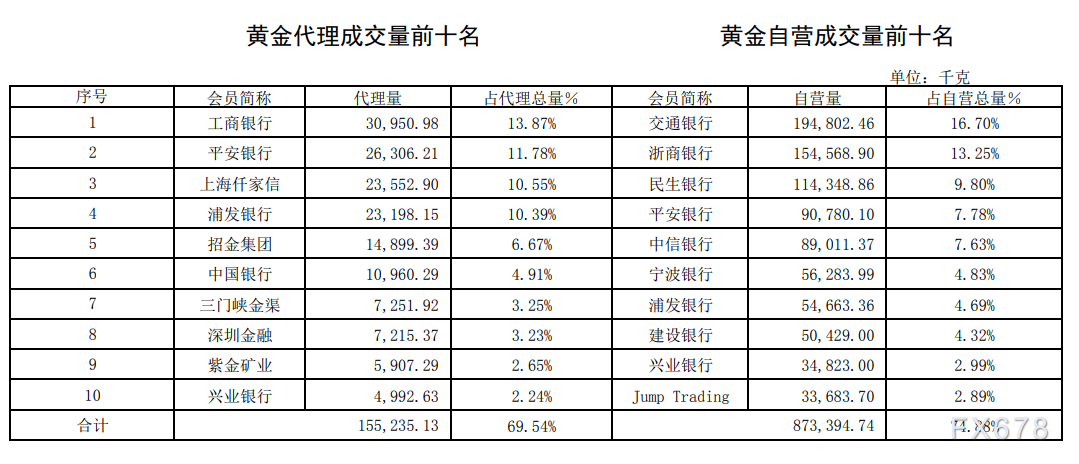

黄金仍主要集中在自营买入方面,即便是第十位的Jump trading自营买入量也高于代理买入第一的工商银行。

白银主要是代理买入,其中浦发银行和工商银行稳居银行代理成交量的第一和第二,且两者的差距不断的缩小。

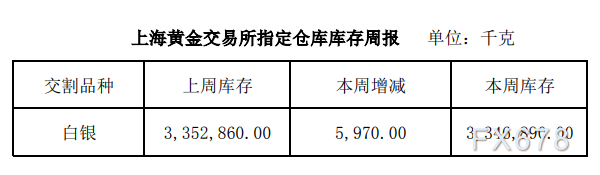

从交割来看,黄金交割量远高于白银,说明黄金实物需求更强,而白银更多是场内资金。这和此前报告均保持一致。值得注意的是,上周的黄金交割比依然高达45%左右,而平均水平仅为39%左右。

这从白银的库存数据也可以看出,白银交割量较低。

沪公网安备 31010702001056号

沪公网安备 31010702001056号','https://upload.fx678img.com/upload/ht/20191014/sl_2019101414335040.png','//www.phqianzheng.com/201912161511322292.shtml','交通银行连续三周黄金买卖量霸榜!上海黄金交易所2019年第47期行情周报(12月2日-12月6日)');){kind=link}