天行

天行

分析人士认为,市场认为美伊双方进一步冲突可能性不大,因此将其归结于短期波动因素。同时从历史数据看,市场自从1990以来对于地缘风险的反应往往是短期性,股市随后几个月都将迎来较大幅度的上涨。

同时相比于1990年海湾危机、2001年911事件以及2003年入侵伊拉克,近几年地缘因素的影响和规模都大幅弱化,在经济未出现重大危机的情况下,市场往往会再次转向风险资产。诸多因素叠加,这使得黄金、原油等品种迅速回吐涨幅。

除非近期美伊双方紧张关系再度升温,否则因地缘因素所推动的黄金原油上涨可能都是短暂的。

市场将美伊局势归结于短期波动事件

周三(1月8日)因伊朗对伊拉克美军基地的导弹袭击使金价一度暴涨40美元,且美元兑日元跌至3个月低点,同时美布两油一度出现5%的涨幅。同时美国股指期货暗示美股开盘后或迎来近1.4%的跌幅。

但是,仅用了几个小时,市场的避险情绪就大幅降温,且全球股市回归涨势。

这是上周五美国刺杀伊朗高级军官苏莱曼尼后第二次发生类似的反应。上周五在刺杀发生后,黄金当日暴拉25美元,时隔四个月重新收回1550美元关口,且在本周一开盘后继续上涨至1580美元上方,但是周一晚间美国股市从跌势中反弹,黄金随后跌至上周五高点1550美元附近。

同时的情况发生在2019年9月中旬,当时沙特油田遇袭后市场的避险情绪大幅回升,但是随后几个交易日迅速回落。

截至周三欧洲收盘时,布伦特原油价格已重回上周五苏莱曼尼遭遇刺杀之前的水平,而周三晚间美国股市三大股指中标普500和纳斯达克指数再创历史新高,这使得黄金自近7年高位1610美元上方回落近70美元,并失守1550美元关口。

对此分析人士指出,美国总统特朗普在周三淡化进一步冲突的言论是使得市场风险偏好回升的重要因素。但是更重要的是,投资者相信美国和伊朗将避免更大的冲突。因为近年来,诸多的事件已经证明区域性军事冲突不会对石油供应和价格以及全球经济活动产生持久影响。

因此,交易员和投资者将更多的赌注押注在以往类似的行情走势上,而不是根据对美伊局势走向的猜测结果来推断下一步行情的走向。

法国兴业银行策略师基特·贾克斯(Kit Juckes)表示:“基于十年的经验,市场已经认为这种情况不会升级到失控状态。经济也是如此。自2008年以来,我们经历了数轮小的经济周期,尽管隐忧不断,但是我们没有衰退,国际贸易局势尽管一直处于反复胶着的状态,但是最坏的结果都没有发生。”

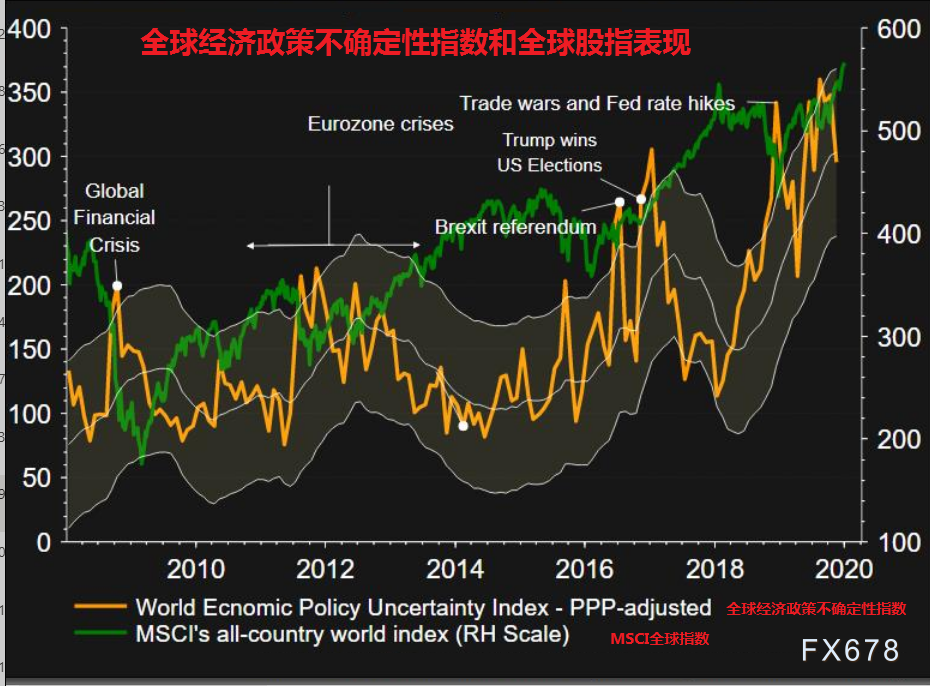

而从2010年以来那些固守股市的投资者都收益颇丰,尽管期间经历了欧元区债务危机,阿拉伯之春起义,国际贸易争端,中东动荡和非常规经济政策。数据显示,自2010年以来,全球股市的市值增加了超过25万亿美元。

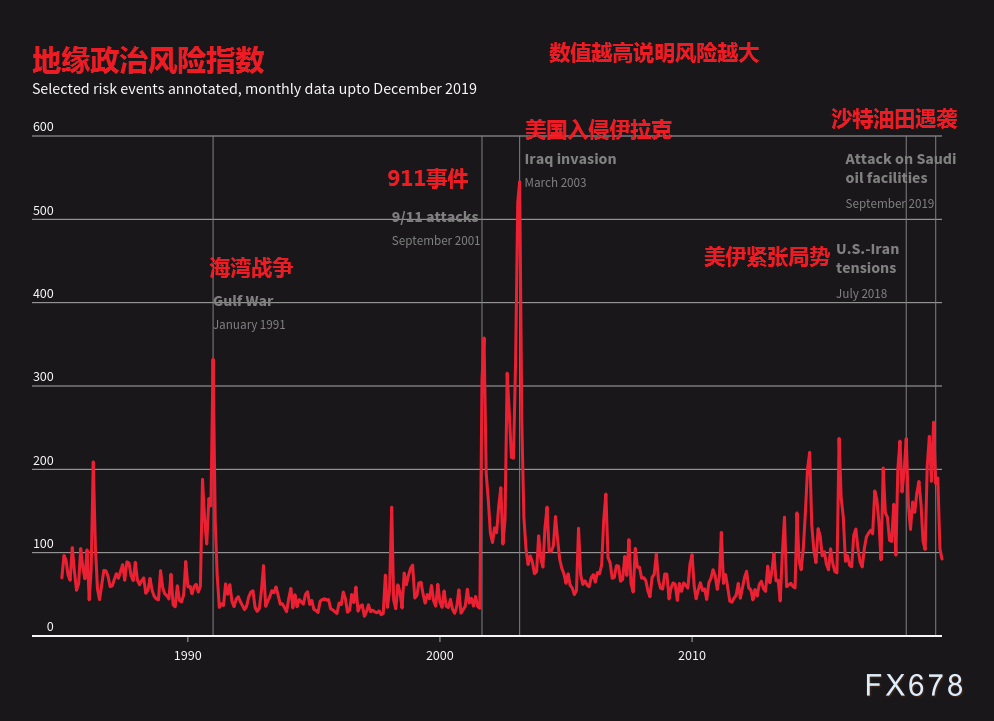

美国联邦储备委员会研究人员达里奥·卡尔达拉和马泰奥·亚科维耶洛编制的地缘政治风险指数将沙特9月遭遇袭击定为相对较高的185点,但远低于2003年美国入侵伊拉克的545点。

油价对于国际经济影响的传导作用大幅弱化

几十年来,能源价格一直是将重大冲突(尤其是在海湾地区)的影响向更广泛的经济和世界市场的传播的主要机制。自1973年OPEC石油禁运期间油价翻两番,到1990年暴涨30%以来,石油供应中断的威胁一直是全球经济的阴影。

因此在地缘政治敏感时期往往会导致油价大幅且持续性的上涨。

但是近几年油价上涨往往较为短暂。这部分反映了能源使用和供应地域变化的性质。无论当地政治或OPEC采取何种行动,美国页岩油生产商现在都可以加紧抵消海湾供应中断造成的价格上涨,而在担心气候变化的情况下,可再生能源也在迅速增加,这使得原油供应短缺的可能性正在下降。

瑞银财富(UBS Wealth)的保罗·多诺万(Paul Donovan)指出,技术发展意味着如今每产生一美元的全球GDP所需要的石油要少得多。

多诺万还强调指出,早在1973年,能源生产国就将多余的石油收入储蓄起来,而不是重新投入市场以推动经济增长,这对全球经济需求造成了净冲击,因为这笔钱相当于从石油购买者的口袋中流失了。但在2020年,石油销售商会花掉这笔钱,因此,更高的油价并不意味着经济需求会大幅下降或可能出现任何形式的下降。

历史数据证明,短期性的地缘因素无法阻碍股市的回升,且近几十年地缘影响弱化

战争和敌对行为在过去是推动市场走向的重要因素,因为地缘的不确定性可能会对商业信心,贸易造成损害,并推动能源价格上涨,引发市场恐慌和安全资产购买。

但是近几十年来的经验是,在所有类似的情况下市场往往会迅速复苏,即使没有昂贵的对冲,投资组合经理也愿意忍受短期的困境。

根据地缘政治风险指数,施罗德最新公布的报告中将1990年海湾战争,纽约2001年的911恐怖袭击以及2003年美国入侵伊拉克定义为过去30年最大的地缘风险事。2003年3月至6月,德国政府债券(全球最值得信赖的资产)的收益率下跌了近70个基点;他们在1990年下跌了类似的数额。

伦敦资本公司高级投资经理拉巴尼?瓦哈卜(Rabbani Wahhab)表示:“回顾过去的几十年,每当发生长期战争的可能性激增时,那便是政府债券遭到争相抢购的时候。”

施罗德指出,在极端风险时期,包括债券和黄金在内的“安全”资产投资组合通常跑赢“风险”股票。

但是,它还发现,在所有这些情况下,股票在几个月内就恢复了,这表明“如果投资者愿意或能够忽略波动性,那么投资风险较高的投资组合比安全投资组合是更好的策略。”

随着市场将地缘冲突归结于短期波动性事件,且认为随着2020年全球经济复苏、国际贸易前景向好以及2019年全球央行降息周期将对经济产生正向作用,这使得市场对于风险资产的乐观情绪回升。

市场供需结构的变化使得投资者将股票抛售视作是买入良机

几十年来,市场环境本身也发生了变化——最显著的是,多年来近乎零利率和央行的货币宽松,导致高品质债券价格飞涨,降低了基准借贷成本,并削减了投资者的可用资金。

股票一直受到回购和大量私人资金的推动,这些资金多年来稳步减少了股票供应。摩根大通预计今年的股票供应量将进一步减少2000亿美元,许多投资者开始将抛售视为买入良机。

Lombard Odier首席投资策略师Salman Ahmed说:“市场的供需性质已经完全改变。各国央行减少了安全资产的供应,这已波及到风险资产。这是一支非常强大的力量。”

北京时间14:44,美原油现报59.62美元,涨幅0.02%;现货黄金现报1540.35美元,跌幅1.1%。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}