拾斤

拾斤

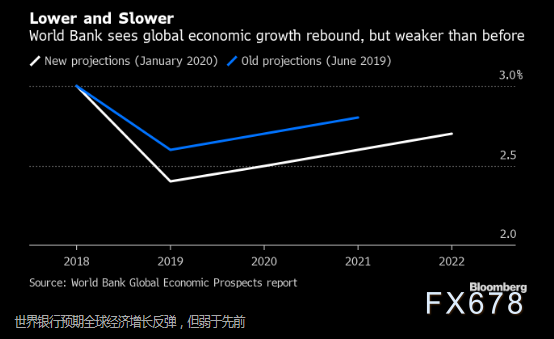

美国经济扩张放缓,例外主义终结

太平洋投资管理公司(Pimco)全球经济顾问Joachim Fels认为,“世界在前走,美国在后追”。预测2020年上半年,美国的扩张速度可能会放缓至1%左右,然后再升高,这是目前较悲观的预测之一。

预计的2020年格局将与过去两年的情况形成鲜明对比,在2018年至2019年,美国总统唐纳德· 特朗普的减税政策刺激了美国需求,其他国家的经济却较为疲软,并受到他“美国第一”贸易政策的拖累。

德意志银行首席经济学家Torsten Slok指出,“过去两年来我们一直在讲的:即欧洲不好,美国好,如今我们正在改弦易辙,欧洲股市料应跑赢美国,德国国债收益率应向美国国债的收益率看齐。”

摩根大通公司全球经济学家Michael Hanson认为,尽管全球经济增长稳定在2.5%左右,但美国今年经济增长料将从去年的2.3%放缓至1.7%。他和他的同事称这种转变为“美国例外主义的终结”。

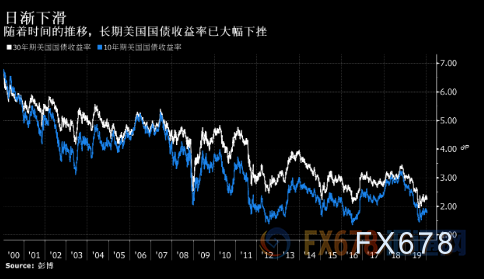

美国将发行20年期债券,为不断上升的债务提供资金

美国财政部将在2020年上半年开始发行20年期债券,在政府想办法为不断膨胀的赤字提供资金之际扩大债券种类。

在全球负利率债券总额达到11万亿美元的情况下,机构投资者一直强烈要求增加能带来一些名义收益率的较长期无风险债券。日本官员讨论过增加50年期债券品种,美国在声明中选择了反对。

Wrightson ICAP LLC首席经济学家Lou Crandall指出,20年期债券更容易适应现有的市场结构,这种做法可以利用按历史标准处于低位的长期利率。而无需引入超长期债券这样的未知因素,超长期债券会带来更多日益增长的痛苦。

之前发行的还有大约20年到期的30年期美国国债收益率约为2.15%,这意味着新的20年期债券收益率将明显高于境外可比债券。日本20年期债券收率约为0.31%,德国仅为0.07%。

美国财政部在声明中表示,有关20年期债券发行的更多信息将在财政部2月5日发布的下一份长期债券发行季度公告中发布。鉴于美国的一贯做法是要避免择机入市的发行策略,美国财政部表示,20年期债券将“按基准规模以定期且可预测的方式”发行 。

美元关注200日均线切入位97.70

分析人士认为,年初以来,美元指数的上行势头在97.60左右的年度高点遭遇了强劲阻力,而在中美贸易协定签署后,美元指数进一步下跌。任何看涨美元的尝试最初都应瞄准97.70的200日移动均线切入位。

在这一水平之上,相对于G10其他成员国普遍的鸽派观点、美元的避险吸引力以及美元作为“全球储备货币”的地位,美元指数应该会重拾建设性观点,这种观点一直得到美联储目前的“观望”立场的支持。

截止北京时间16:34,美元指数报97.296。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}