天行

天行

本周的数据总体清淡,不过英国央行和美联储分别公布利率决议,这将给市场提供指引。同时市场仍需关注美国周二公布的耐用品订单数据和周五公布的美国PCE数据。同时本周五将是英国脱欧最终截止日期,但是料没有阻碍。

随着日内黄金日内跳空高开,短时间黄金上看1600美元附近,下方1570至1580是个关键支撑区间。

亚洲疫情引发的避险情绪推动金价跳空高开

周一(1月27日)现货黄金跳空高开,刷新两周高位于1588.68美元,因亚洲疫情所引发的市场担忧情绪推动避险情绪回升。

凯投宏观助理商品经济学家基兰·克兰西(Kieran Clancy)认为由于亚洲疫情疫情产生了避险情绪,黄金已经明显受益,但是需要警惕这对于金价的正面影响是暂时的。

受避险情绪回升的影响,上周五美国股市下跌。尽管英特尔表现突出,大涨8%。该公司加入许多同业的行列,预估2020年获利将好于预期,预示着晶片需求将复苏。

但是航空股和博彩股再次下跌。美国联合航空公司和美国航空集团当日最高下跌约4%。永利度假和新濠博亚下跌约3%。

道琼斯工业平均指数下跌170.4点,约0.58%;纳斯达克综合指数下跌87.6点,约0.93%,标准普尔500指数下跌约0.9%

如果近期市场的避险情绪继续升温,这可能会继续推动避险资金涌入黄金。

本周关注美联储决议以寻找货币政策线索

本周市场数据总体清淡,同时由于中国正处于春节假期,休市持续到本周四(1月30日),因此市场交投清淡。

本周市场大的重中之重是北京时间周四凌晨公布的美联储利率决议。在上周欧洲央行和日本央行按兵不动之后,市场将关注美联储将作何表态。

上周五美元走高,美元指数创去年12月2日以来新高至97.95;美元兑除日元以外的所有G-10货币上涨,因其避险货币的吸引力,帮助美元兑欧元周五升至近八周高位,欧洲采购经理人指数(PMI)数据不温不火,进一步增强了市场对欧洲央行政策制定者将在近期维持宽松货币政策的信心,这扶助美元兑欧元上涨。

道明证券大宗商品策略师丹尼尔·加利(Daniel Ghali)表示,目前市场的共识是美联储将维持利率不变。CME FedWatch工具显示利率维持当前水平的可能性为87.3%,加息幅度为25个基点的可能性为12.3%。

一些分析师认为,美联储在声明中或鲍威尔的新闻发布会上倾向于鸽派立场。

加利表示,美联储将消除市场对于近期可能会逐渐回归加息路径的预期。相反,他可能会进一步暗示美联储仍将在未来一段时间继续维持宽松的货币政策。基于此,预计2020年仍将有一次降息,这将对金价构成支撑。

美国驻巴格达大使馆被喀秋莎火箭弹击中,警惕地缘局势仍可能推动黄金暴涨

尽管近期市场对于地缘担忧情绪大为缓解,但是据伊拉克安全部队报告,周日晚间,五枚喀秋莎火箭弹袭击了巴格达绿区,其中一枚直接击中美国驻伊拉克大使馆大楼。

al-Sumaria News报道援引一位匿名安全官员的话称,有美国直升机疏散受伤人员。

美国国务院发表的声明未对任何伤亡发表评论,但指出自9月以来,在伊拉克发生了14起针对美国人员的袭击。国务院还呼吁伊拉克“履行保护我们外交设施的义务。”

“安全局势仍然紧张,伊朗支持的武装团体仍然构成威胁,”声明称。“因此我们将保持警惕。”最近几个月,与伊朗有关联的民兵组织对绿区和美国驻巴格达大使馆的袭击有所增加,尤其是本月稍早美国空袭杀害了伊朗高级将领苏莱曼尼和伊朗支持的“真主党旅”(Kataib Hezbollah)的头目Abu Mahdi al-Muhandis后更是如此。

伊拉克即将卸任的总理Adil Abd al-Mahdi谴责这次袭击,承诺保护该国的外交使团。没有组织宣称对这次袭击负责。

如果近期地缘局势再度出现大幅升温的迹象,可能会导致黄金重现1月8日暴涨的行情。

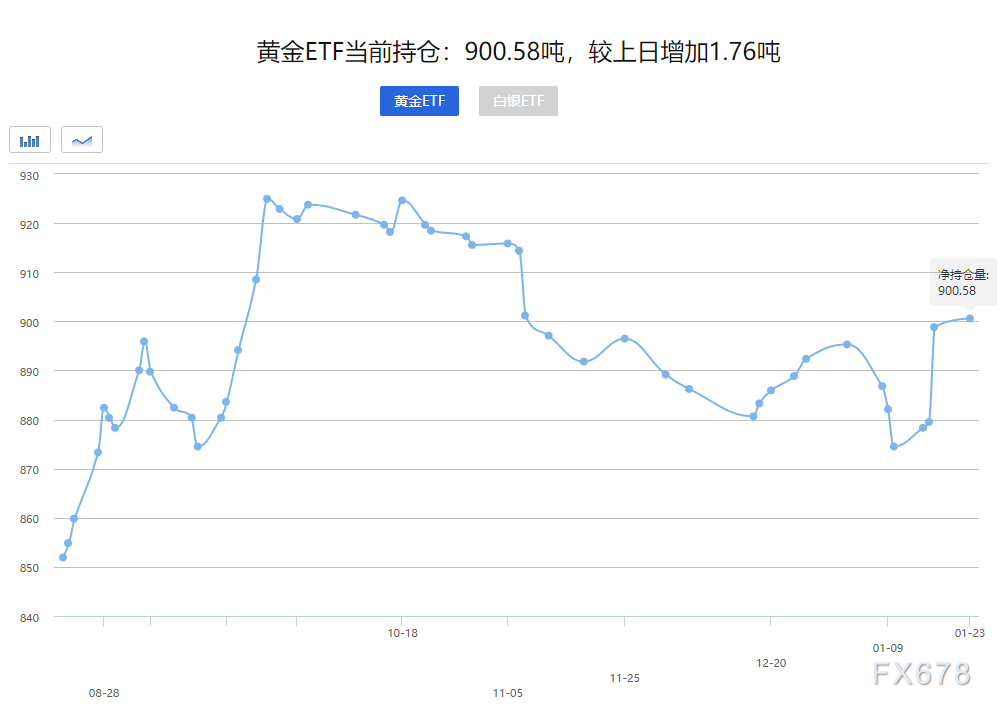

黄金ETF持仓总量重回900吨关口

上周全球最大的黄金支持的交易所买卖基金SPDR Gold Trust的持股量上升0.2%,至900.58吨重新收复900吨关口,暗示市场的黄金买需仍在增加,这将继续对黄金构成支撑。

德国预计在本周上调经济预期,或小幅施压金价

德国商报(Handelsblatt)上周四报导称,德国政府本周将小幅上调2020年经济增长预测。

该报称,柏林目前预计德国经济将在2020年增长1.1-1.2%,高于此前预测的增长1.0%。德国是欧洲最大的经济体。该报还称,德国政府将维持2021年经济增长1.5%的预测。德国经济部一名发言人拒绝置评。

该报表示,“相对受控”的英国脱欧前景,以及美中签署第一阶段贸易协议,改善了德国的经济前景。

“此外,劳动力市场依然强劲。创纪录的就业率继续确保国内需求的增长。”今年尤其多的工作日数量也将给德国经济带来提振。2019年德国经济增长0.6%,为2013年以来最慢增速。

据悉德国政府将于本周三发布最新增长预测。如果德国的经济增长预期好于市场的预期可能会进一步提振市场对于全球经济复苏的乐观情绪,这将对金价构成压力。

上周五公布的德国、法国和欧元区的制造业PMI均好于预期,意味着欧元区尽管经济增长依旧疲软,但是企稳的迹象已经越发的明显,这都将推动欧洲市场经济信心的回升。

英国数据向好叠加脱欧进展顺利也将打压金价

同时近期英国的经济数据和脱欧进展也强化了市场的乐观预期。

当地时间1月22日,英国上议院投票通过了首相约翰逊的脱欧法案。法案获女王认可后,将成为法律。这意味着,约翰逊的脱欧法案扫清了在英国议会的最后一道障碍。

约翰逊当天表示,法案顺利通过意味着英国将在1月31日如期脱欧,“有时我们觉得永远不会抵达脱欧的终点,但我们已经做到了”“现在我们可以把过去三年的怨恨与分裂抛在脑后,专注于创造一个光明而令人兴奋的未来”。

欧洲议会宪法委员会也随后通过了英国脱欧法案,欧洲议会成员以23-3的票数投票支持英国脱欧协议也一定程度上缓解了此前约翰逊不延长脱欧过渡期所引发的市场担忧情绪。欧洲议会对英国脱欧协议的全体投票将会在当地时间1月29日举行。

而上周五公布的英国1月Markit制造业及服务业PMI初值均好于预期,机构点评英国1月PMI数据称,英国企业正在经历一年多来表现最好的一个月,这是迄今为止最有力的证据,表明英国大选后的经济增长可能阻碍英国央行下周降息。

对此IHS Markit首席经济学家威廉姆森表示,PMI的上升似乎消除了英国央行即将降息的可能性,政策制定者在评估英国脱欧后经济表现时采取了观望的态度。

北欧银行也预计本周英国央行1月利率决议将按兵不动。这可能会对英国黄金市场构成压力

假期实物黄金需求不及2019年

另一个施压金价的因素全球经济前景的不确定性以及金价处于数年高位附近可能会继续损害黄金实物需求,尤其是在近期亚洲疫情的情况下对黄金的假期需求构成了部分损害。

MKS PAMP Group贸易部门MKS(Switzerland)SA的交易主管Afshin Nabavi认为,总的来说需求仍然低迷,现货黄金在1月8日触及近七年高点后一直回落。但是由于市场已经习惯了黄金处于1500美元至1600美元,这短时间抑制了黄金的买需。德国商业银行(Commerzbank)分析师卡斯滕·弗里奇认为与假日相关的需求可能“比去年疲软,或至少不那么强劲”。弗里奇认为近期亚洲疫情削弱了黄金的假期买需。CPM Group的研究主管Rohit Savant也持有同样的观点。

咨询公司Metals Focus的负责人菲利普·纽曼表示,根据1月初的批发贸易,零售商似乎在假期前增加实物黄金的库存,库存水平与往年相似。这反映了他们当时对类似销售业绩的期望。但是随着近期相关事件的发生,这反过来影响了假期的金饰销售。预计可以看到零售珠宝市场的低迷状况将持续一段时间。

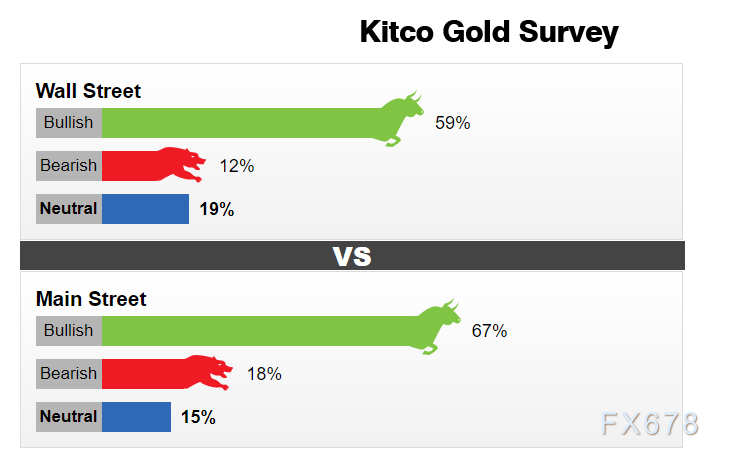

金拓黄金市场调查:华尔街人士和一般投资者均看涨本周金价

每周公布的金拓黄金市场调查显示,华尔街人士和一般投资者继续看涨黄金。因全球经济增长的不确定性可能继续引发黄金的买需。

参与调查的18位华尔街人士中,10名即59%认为黄金将上涨。2名即12%认为黄金下跌,5名即29%认为将横盘整理。

789名一般投资者参与了市场调查,共有525名,即占67%认为黄金将上涨,另有145名即18%认为黄金将下跌,119名即15%认为黄金将横盘整理。

景顺集团首席投资策略师克里斯蒂娜·胡珀(Kristina Hooper)表示,黄金通常因地缘政治风险以及其他令人惊讶且不可控制的风险而上涨。而近期亚洲疫情是主要的推动因素。

董事长兼首席执行官艾德里安·戴资产管理公司(Adrian Day Asset Management)主席艾德里安·戴(Adrian Day)表示,他对黄金持乐观态度,因为黄金的人气和动能都对黄金有利。他认为,美国弹劾案、股市动荡,无能为力的央行,在当前环境下,没有什么不利于黄金。

另一部分分析人士则将焦点转向本周的美联储决议,并预计美联储将不会从对货币政策的坚定中立立场转变。

拉萨尔期货集团(LaSalle Futures Group)高级市场策略师查理·内多斯(Charlie Nedoss)表示:“美联储将保持不变,并可能打压处于关键阻力位的美元。目前的利率结构很好地支撑了黄金。”

IG集团高级汇通网集团策略师克里斯托弗·韦基奥(Christopher Vecchio)表示,他正在观察10年期国债收益率,以确定黄金的下一步行动。他补充说,美国10年期国债收益率为1.69%,是自10月以来的最低点。他补充说,由于美联储有望在本周维稳,债券收益率将难以走高。

他补充说,在低收益环境中,不断上升的通胀压力将使黄金更具吸引力,因为实际收益率会下降。

后市前瞻

1月28日(周二)

国际假期预告:春节假期,中国沪深交易所休市一天、中国香港证券交易所休市一天、中国台湾证券交易所休市一天

① 21:30 美国12月耐用品订单月率初值★★★;

② 23:00 美国1月谘商会消费者信心指数★★★

1月29日(周三)

国际假期预告:春节假期,中国沪深交易所休市一天、中国台湾证券交易所休市一天

① 08:30 澳大利亚第四季度CPI年率★★★;

② 15:00 德国2月Gfk消费者信心指数★★★;

③ 23:00 美国12月季调后成屋签约销售指数月率★★★;

④ 次日03:00 美联储公布利率决议(无发布会)★★★★★;

⑤ 次日03:30 美联储主席鲍威尔召开新闻发布会★★★★★

1月30日(周四)交易日重要数据及财经事件;

国际假期预告:春节假期最后一日,中国上期所、大商所、郑商所、上金所、中金所休市,中国沪深交易所休市

① 18:00 欧元区1月经济景气指数★★★;

② 20:00 英国央行公布利率决议以及货币政策会议纪要★★★★★;

③ 20:30 英国央行行长卡尼召开新闻发布会★★★★★;

④ 21:30 美国第四季度实际GDP年化季率初值★★★;

⑤ 21:30 美国截至1月25日当周初请失业金人数★★★

1月31日(周五)交易日重要数据及财经事件;

① 09:00 中国1月官方制造业PMI★★★;

② 18:00 欧元区1月未季调CPI年率初值★★★;

③ 21:30 美国12月PCE物价指数年率★★★;

④ 21:30 美国12月个人支出月率★★★;

⑤ 23:00 美国1月密歇根大学消费者信心指数终值★★★

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}