天行

天行

值得注意的是。自3月29日凌晨02:00起欧洲地区进入夏令时,欧洲中部(法国、德国、意大利等)多国与北京的时差减少至6小时,英国与北京的时差减少至7小时。

周一(3月23日)关键词:欧元区3月消费者信心指数

周一的数据相对清淡,主要是欧元区3月消费者信心指数,此前公布的ZEW经济景气指数录得-49.5,为数年来最低水平,因疫情不断蔓延,严重打击了欧洲市场的信心,预计这也将在消费者信心指数中有所体现。

周二(3月24日)关键词:各国PMI数据、API原油库存、英国央行金融政策决定

周二PMI数据密集,市场将看到疫情对于全球制造业产生了何种影响。全球制造业衰退是当前全球经济面临的一个重大挑战,而疫情导致的供应链中断将加剧这一趋势。

目前市场的预期是美欧的制造业PMI均大幅下挫,此前德国PMI数据一度升至48,为14个月的最高水平,但是目前市场对于3月的预期仅仅只有40,如果符合预期,将是2009年以来的最低水平,这将进一步打击欧元。

同时市场还预计美国的制造业数据将跌至45,如果符合预期,同样也将刷新10年低位。

除此之外,还需关注英国央行的动向,随着两次紧急降息,英国央行目前的利率水平为0.1%,逼近零利率,同时英国央行还扩大了购债规模。随着经济下行压力加大,市场预计该央行将出台更为宽松的政策,同时市场对于新任英国央行贝利的政策方针还不甚了解,这都成为市场了解英国央行动向的一个窗口。

原油方面,关注原油和汽油库存数据。随着全球航空业陷入中断以及各国出台的一系列旅行禁令,使得全球原油需求暴跌,越来越多的机构预测2020年原油需求将录得负增长。随着油价跌至20美元区间,一些交易商正在以低价来囤积石油,这将导致库存显著增加。

另一方面,由于人们出游受到限制,这将导致汽油消费大幅下滑。尽管市场对于库存大幅增加已经有所预期,但是如果库存增加远高于市场预期,说明交通运输业受打击程度较大,会对油价继续施加压力

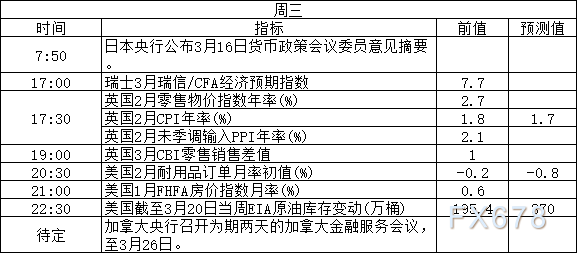

周三(3月25日)关键词:日银意见摘要、美国耐用品订单数据、EIA数据、加拿大金融服务会议

首先关注日银意见摘要。本周一日银提前召开利率决议,维持利率不变,但是将ETF购买增加了一倍。

和欧洲央行一样,日银已经不再依赖持续降息,因为降息对于银行业造成持续打击,转而扩大资产购买,从而释放流动性。但是市场认为日本央行的政策力度可能不够,可能或迫使该央行采取计划外的措施。

事实上,此前日本央行在计划外操作中提出买入3000亿日元5-10年期国债,市场预测一系列计划外操作将会实施,尤其是在全球市场仍陷入流动性稀缺的恐慌之中。

同时周三英国数据密集,包括2月CPI和零售销售物价指数,不过2月数据很难完全反应疫情的负面影响,因此预计对于市场影响有限。但是如果该数据和此前就业数据一样大幅走坏,说明在疫情之前,英国经济已经出现了负面信号,这将进一步打击英国市场信心。

周三需要重点关注的是美国2月耐用品订单数据,市场预计下跌0.8,差于前值-0.2。由于全球航空业遭遇致命打击,本身深陷困境的波音3月以来跌去70%市值,凸显了航空制造业面临休克,而飞机制造作为美国耐用品订单数据重要组成部分,3月大幅下挫料板上钉钉,市场将关注2月是否已经出现一些负面的信号。

同时周三加拿大央行还将举行金融服务会议。在2019年始终按兵不动的加拿大央行本月两次紧急降息,累计降息100点,凸显该央行的政策压力。尤其在近期油价大跌的情况下,加拿大经济遭遇进一步冲击,市场将从会议中寻找线索。

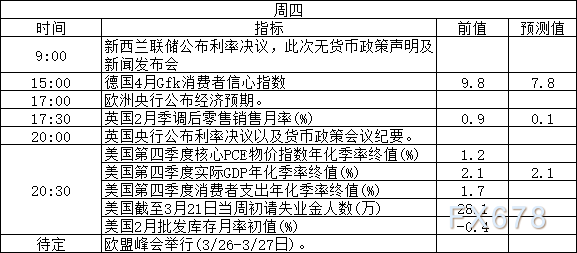

周四(3月26日)关键词:新西兰联储利率决议、英国央行利率决议、欧盟峰会、美国初请失业金、欧洲央行经济预期

周四需要关注的数据和事件也非常多。首先是两大央行决议。

新西兰联储3月16日紧急降息75点,将官方隔夜拆款利率(OCR)调降至0.25%,货币政策委员会一致同意将OCR保持在这个水准至少12个月。

澳洲和新西兰联储近期都将利率调至纪录低点,且都为量化宽松打开了大门。

新西兰联储委员会认为,如有必要进一步扩大刺激力度,更倾向于大规模购债,而非进一步降息。主席奥尔也表示,银行业并未要求加大提供流动性,联储目前没有考虑负利率,最有效的工具是大规模购买资产。

因此市场将关注新西兰联储是否会继续扩大资产规模。受美元不断走强和全球经济衰退的影响,纽元目前已经跌至了11年低点,新西兰联储的政策能否有效提振市场信心将对纽元走势产生关键影响。

其次是英国央行利率决议。不过考虑到英国央行已经在周二宣布了金融政策决定,且市场预期英国央行在两次紧急降息后大概率按兵不动,维持0.1%利率不变,因此预计市场的反应有限。

周四美国将公布一系列数据,尽管都是2019年四季度的数据终值,但是市场可以完整的评估2019年美国的经济是否受到国际贸易局势的影响。结合近期疫情的影响,市场可能会对2020年的经济预测做出修正。

同时关注欧盟峰会,欧盟峰会的重点不出意外将继续围绕财政刺激措施应对疫情展开。随着德国松口实施财政刺激,市场正在期待欧盟能否大手笔挽救市场信心。

值得一提的是,市场也需关注美国的失业金初请数据,受疫情影响,美国至3月14日当周初请失业金人数升至2017年9月以来新高,如果数据持续走高,意味着美国紧俏的就业市场也将开始萎缩,强化了市场对于美国经济放缓的忧虑。不过此前有消息称,特朗普要求州官员延迟发布就业数据,要求各州推迟发布失业申请数据。

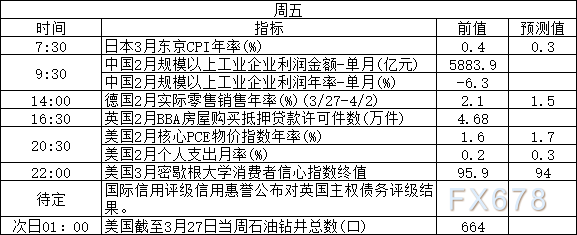

周五(3月27日)关键词:中国数据、美国核心PCE数据

周五关注中国的经济数据,作为全球制造业产业链上关键一环,中国的数据将对澳元和纽元产生直接的影响。

其次关注美国2月核心PCE数据,作为美联储观测通胀的指标,该数据近期参考的价值其实不大,因为相比于通胀,市场认为通缩的风险更大,最重要的是美联储目前完全没有加息的可能性。

但是需要注意的是,持续通缩会导致市场继续追逐现金,因为对冲通胀需求下降,市场可能会继续抛售黄金获得流动性,从而使得美元继续走高,并打压金价。

值得注意的是。自3月29日凌晨02:00起欧洲地区进入夏令时,欧洲中部(法国、德国、意大利等)多国与北京的时差减少至6小时,英国与北京的时差减少至7小时。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}