天行

天行

不过随着美国各州陆续解除封锁措施,市场预期第三季度美国经济将出现史上最大的经济复苏,预计第三季度GDP增长年率为27.6%,远远超过了1950年第一季度的16.7%年化增长率。

但即便如此,美国实际产出仍将比其2019年下降6.8%,因此美国经济几乎难以在2020年恢复到疫情爆发前的水平。

而为应对疫情引发的经济冲击和流动性风险,美联储持续释放流动性在未来可能会演变成通胀风险,这也对经济造成负面冲击。从长期看,美国经济复苏仍任重道远。

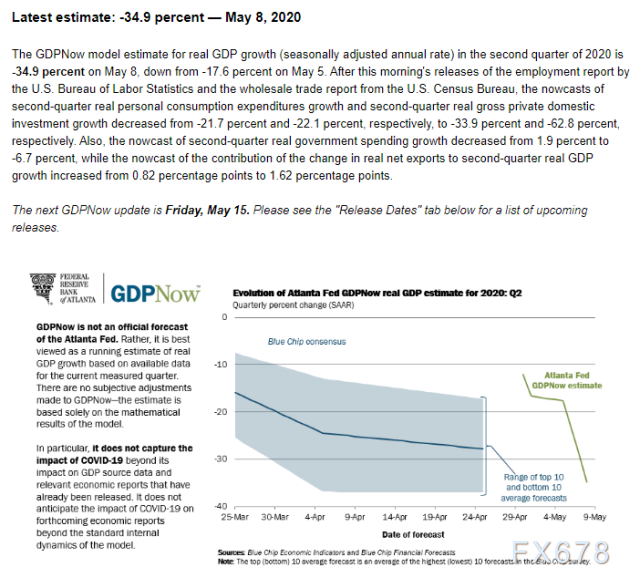

亚特兰大联储的GDP Now目前预计第二季度GDP增长率为-34.9%,是第二次世界大战后最大季度跌幅的3.5倍——1958年第一季度出现了10%的历史性跌幅。

如果和预期的一样,2020年上半年GDP将出现11.3%的下跌(非年率),接近大萧条时最严重的一年。1932年美国全年经济萎缩13.1%。

这些数据反映了在经历了两个月封锁后当前的经济状况,同时预计第三季度应该会出现相对急剧的反弹,且预计失业率很可能在5月达到顶峰。

但尽管如此,疫情和经济封锁将对经济造成长期的结构性损害。同时货币总量的快速增长在短期内缓解了经济中的通缩力量,但是这可能会引发中期的通胀风险。

如果GDP Now估算保持不变,即使GDP在第三季度创下27.6%的创纪录年度最大涨幅,但是2020年的实际产出仍将比2019年第四季度低7%,同时失业率仍接近低两位数。

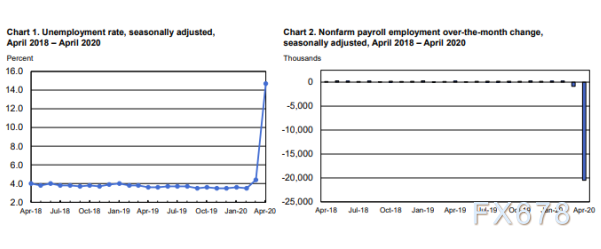

这是因为自疫情在美国蔓延,许多企业的产能有限,而其他企业则完全停止运营。美国经济前所未有的供需冲击导致了令人震惊的经济数据,其中包括4月份2050万人的非农就业岗位流失,失业率飙升14%以上。

随着未来几个月还陆续有新的经济数据发布,亚特兰大联储的GDP Now预计还将对第二季度GDP的估算进行调整。

如何恢复到疫情冲击前的水平

不过目前市场上出现了一些令人宽慰的迹象,尽管经济数据出现了史无前例的下滑,但随着经济的缓慢开放,数据将有所改善。尚不确定大流行和暂时性封锁对经济造成了多少结构性损害,但是这对于未来一段时间内的美国经济都将产生重要影响。

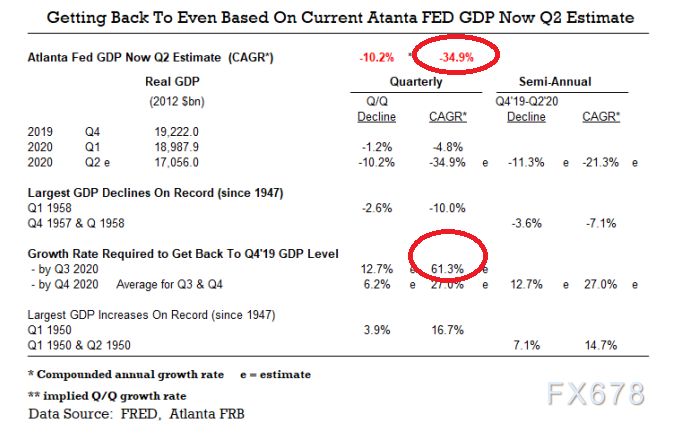

下图说明了美国GDP到第三季度要恢复其19年第四季度的水平(假设现在维持第二季度GDP出现-34.9%下滑的估计),第三季度的年增长率必须达到61.3%。而如果想在年底之前完全恢复实际产出,第三季度和第四季度的GDP平均年增长率必须达到27%。

大萧条中的复苏

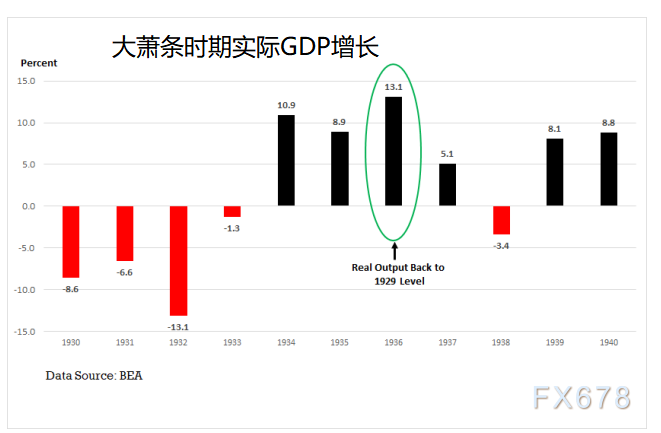

尽管市场预期在经济遭遇史无前例的崩溃后往往会出现快速的回升,但从历史数据看,实现难度可能要比想象中大一些。

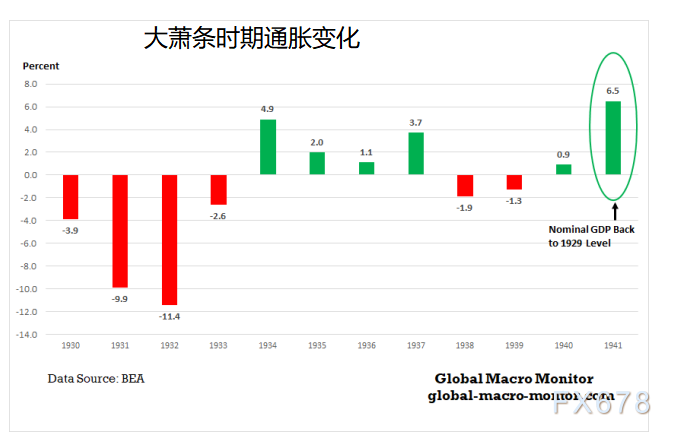

在大萧条期间,直到1936年,经济才恢复到1929年的实际产出水平。

此外,由于在大萧条期间爆发了非常严重的通缩,这是1931-33年大规模银行倒闭造成的货币总量收缩25-30%的结果,名义GDP直到1941年才恢复到1929年的水平。

从1929年到1933年,活期存款(占1929年狭义货币的85%以上)下降了35%。美联储作为最后贷款人的角色大败。

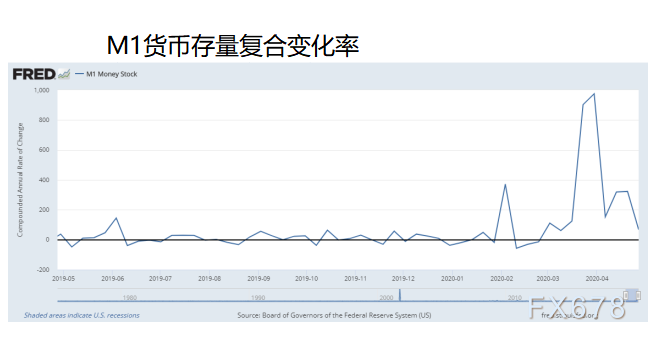

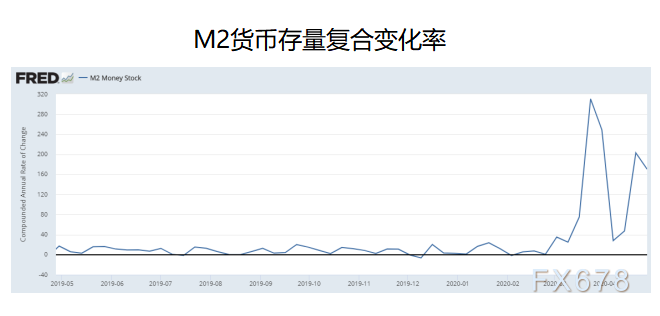

而同样的情况在2008年金融危机期间再现了一遍,尽管相比于1929年严重程度要小很多,但是这让美联储意识到流动性的重要性,这也是为什么美联储在本次疫情爆发后采取连续降息并实施无限量宽松的重要原因。

如下表M1和M2的货币存量复合变化率所示,今天这不是问题。美联储已经把自己逼入绝境,因为市场和经济如果没有不断增加的免费和宽松的货币就无法生存。

虽然许多人担心暂时的通缩压力,但是考虑到经济在疫情结束后逐渐适应新常态,其中一些只是相对的价格变化,因此更令人担心的是中期会出现一波大规模通胀,这是绝对没有人准备好的。

货币超发和股市上涨

当货币总量的增长速度超过名义GDP的增长速度时,宏观论据可以证明,这种差异为股票市场提供了流动性和催化剂。当资金注入股市的时候,如果交易者没有意识到推动股市上涨的真正因素时,货币超发就会有效的变成一个自我实现的反馈回路,但问题是这种循环可以持续多久。

从各国国际经验以及历史教训来看,货币超发虽在一定程度上能刺激经济,但作用有限。超发的货币通常伴随通货膨胀、资产价格泡沫,并最终对经济造成损害。

第三季度经济快速复苏即将到来

不过考虑到疫情对于全球经济的影响更多的是一种暂时性的因素,随着各国陆续放开限制措施,经济开始出现复苏的迹象,失业人口可能会在五月底见顶,从而使GDP在第三季度实现相当迅速的回升,并超过二战后最大的GDP季率增长——1950年GDP季率达到了3.9%。毫无疑问,特朗普政府会将其标榜为为“历史上最大的经济复苏”,并吹捧庞大的年度GDP增长数字。

如果确实实现了经济复苏,预计第三季度GDP增长季率将达到5.0%,这意味着2020年内第三季度GDP增长年率为27.6%,远远超过了1950年第一季度的16.7%年化增长率。

即便如此,美国实际产出仍将比其2019年下降6.8%,失业率很可能将处于两位数。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}