静

静

美国银行利率策略师Mark Cabana指出,美联储在任何观点上都很少这么一致。负利率不是有吸引力的货币政策工具,鲍威尔已非常明确地表达了这一观点。

当然这不仅仅是鲍威尔的观点,美联储官员普遍一致反对负利率。负利率最引人注目的指责源于2019年10月联邦公开市场委员会(FOMC)会议纪要,当时“所有与会者都认为,目前负利率似乎并不是有吸引力的货币政策工具”。

Cabana称,美联储官员们对任何潜在的货币政策立场出现如此广泛的一致是极为罕见的,为了大幅转变负利率的预期,美联储极有可能需做出领导层更替,或出现大规模的人事变动,然而短期这两种情况都不太可能发生。

作为负利率的替代选项,鲍威尔表示政策制定者更倾向于采取其他措施,如前瞻性指引(即当前政策将维持多久的明确信号)和大规模资产购买(也被称为量化宽松)。

Cabana预计美联储官员将加码这些工具,以支持扩张性财政政策,但不会在近期改变对负利率的看法。

但更重要的是,市场无法胁迫美联储采取负利率。虽然市场可以推动美联储采取一系列政策,但负利率的情景从根本上是不同的。

负利率对金融体系和金融中介有重大影响。如果市场参与者希望美联储进一步放宽货币政策,建议较佳的风险/回报组合为较低的长期实际利率或较高的盈亏平衡率。

Cabana认为从法律、结构、行为等各种原因来看,美联储不大可能实施负利率,然而有趣的是,尽管鲍威尔严正警告负利率没有提上日程,但市场仍无视这一言论。

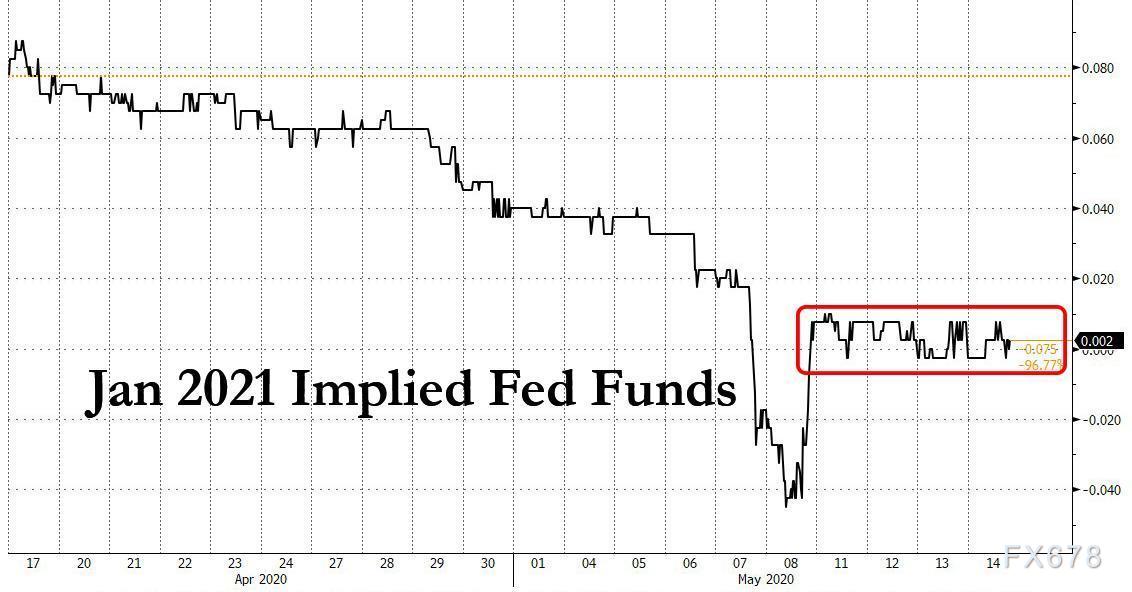

彭博社分析师Edward Bolingbroke写道,最受欢迎的交易显示,预计美联储将在9月降息10至15个基点,然而这仅仅是个开始,因在周三鲍威尔发表讲话后,市场对美联储可能在明年年中降息至-0.50%的押注提升。

与此同时,隔夜指数掉期合约反映出美联储下步将降息,至少5年内不会加息。根据彭博的计算,周四(5月14日)2021年4月的OIS期货合约显示,美联储降息10个基点的可能性超过50%。

与此同时,即便是在鲍威尔发表讲话之后,美联储2021年1月的隐含利率仍于零下方续跌,不过仍远高于上周五(5月8日)的低点。

当前市场在等待下个推动美联储实施负利率的时机,随着美国逐步“日本化”,鲍威尔效仿日本央行行长黑田东彦的举动只是时间问题,可能从实施负利率开始,以买入股票结束,他所需要的只是催化剂而已,如美股大跌等。

另有分析认为,鲍威尔对经济前景的看法是正确的,但他对解决方案的看法是错误的,因为他甚至没有意识到,美联储的政策才是问题的根源。许多专家和政客都认为一旦重启经济就会恢复正常,鲍威尔却对这一说法泼了冷水,警告美国可能面临严重及长期的经济衰退,这次衰退的规模和速度是现代历史上前所未有的,比二战以来的任何一次衰退都严重。

第二波疫情爆发的预期升温,美股短线面临下行风险

伦敦资本集团研究主管Jasper Lawler在最新一份报告中指出,鲍威尔的警告是在出现第二波疫情的早期迹象之后发出的,市场仍然关注当前是否会引发病毒的第二波暴发。

Jasper Lawler认为,感觉正处于另一场震荡的边缘。股市的一些更大的回调感觉是不可避免的,但有理由认为股市可能不会重新测试3月份的低点。如果第二波疫情得到很好的控制,那么将增强人们的信心,并可能提振情绪让股市重获新生。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}