天行

天行

同时下周通胀数据密集,随着全球经济陷入了通缩,使得商品价格和消费者价格指数缺乏上涨的动能,这可能会延缓全球经济复苏的周期。

此外下周加拿大还将公布利率决议,在决议公布前夕,加拿大央行行长波洛兹还将发表证词,市场将从中寻找线索。

值得注意的是周一因为美英假期纽交所和伦交所休市一天,ICE和CME则提前休市。

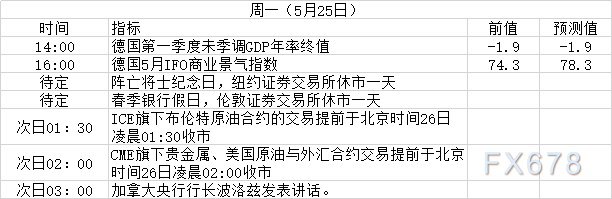

周一(5月25日)关键词:德国IFO商业景气指数、美英假期、波洛兹讲话

周一数据相对清淡,同时因为美英假期纽交所和伦交所也休市一天,ICE和CME则提前休市。

市场可以适当关注德国的商业景气指数,随着各国陆续放开限制措施,美欧经济数据近期有所改观,如果更多的迹象显示全球经济复苏可能会提振市场的风险情绪。

同时关注加拿大央行行长波洛兹的讲话,因为下周即将公布加拿大央行决议,因此波洛兹的讲话可能会提供部分指引。

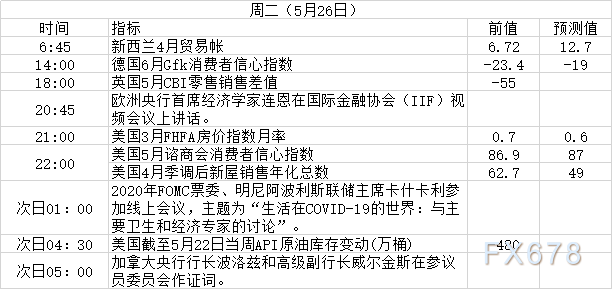

周二(5月26日)关键词:美国谘商会消费者信心指数、美国新屋销售数据、API原油库存、波洛兹参议院证词

周二首先关注新西兰的贸易帐数据,因为市场的预期为12.7,远高于前值,考虑到新西兰和澳洲已经率先从疫情的打击中有所复苏,该数据如果符合甚至好于预期,可能会推动纽元大幅走高。

晚间关注美国的谘商会消费者信心指数。疫情导致美国的消费遭到了严重的冲击,此前美联储会议纪要显示,与会者担心,若消费者行为改变,部分商业模式可能不再适用。考虑到个人消费对于美国经济的贡献度高达68%,因此市场将从谘商会数据中寻找美国消费市场的线索。

同时关注API原油和汽油库存数据,近期越来越多的迹象显示,随着需求回升以及OPEC+持续减产,原油供给可能会逐渐出现短缺,这可能会使得原油库存持续下降,这将对油价产生直接的影响。

同时继续关注波洛兹证词。本周五(5月22日)波洛兹表示,若通胀表现欠佳,那么我们将在更长时间内采取更宽松措施”,但是他同时对经济复苏持乐观态度,表示市场对于经济担忧“有些过头”。考虑到对于长期低利率是市场的共识,市场关注的是波洛兹对于经济的预期。

加拿大四月份工作岗位继续大幅度减少。加拿大总理特鲁多就表示,对这个国家来说,现在是艰难的。分析报告中表示,加拿大在2020年第一季度正式进入衰退。报告称,第一季度的初步数据显示经济活动严重萎缩,并伴随以劳动力市场走软,这足以表明该国陷入了衰退。

如果波洛兹传达了一些乐观信号,可能会部分扭转市场的预期并支撑加元。

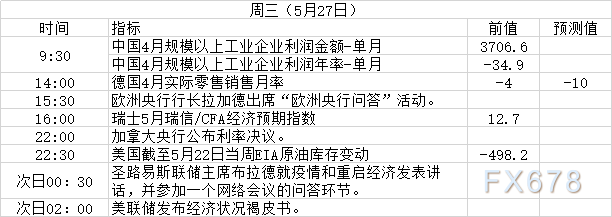

周三(5月27日):中国4月规模以上工业企业利润、拉加德讲话、EIA原油库存、美联储褐皮书

周三首先关注中国的经济数据,这对于一窥全球经济复苏具有重要参考作用。

其次需关注的是加拿大央行决议。市场预期加拿大央行将按兵不动,市场关注的是加拿大央行对于经济的预期,以及对于长期低利率的看法,预计加拿大央行将重申不会使用负利率。

此外不排除加拿大央行可能会扩大购债规模以刺激经济,这也将短时间对加元产生影响。

同时关注欧洲央行行长拉加德的讲话。近期欧洲央行和德国央行处于对立的局面。尽管德国最高法院质疑欧洲央行其中一项购债计划的合法性,但是欧洲央行行长拉加德称,央行仍将继续实施购买计划。这暗示欧洲央行准备好挑战德国法院的裁决。因此拉加德可能会在会议上对于持续购买计划做出阐述。

还需要关注的是EIA原油库存数据和美联储发布的经济状况褐皮书,可能也会对行情产生短线反应。

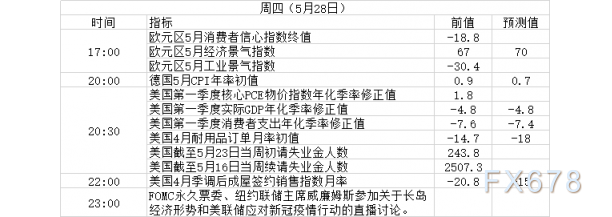

周四(5月28日)关键词:欧元区数据、美国耐用品订单数据、威廉姆斯讲话

周四首先关注欧元区经济数据,这对于评估一段时间内欧元区经济前景具有重要参考意义。同时德国的CPI数据也值得关注。随着欧元区的通缩程度加剧,通胀持续低迷可能意味着商品和服务价格上涨动力不足,这将延缓经济复苏的前景。

本周公布的数据显示,欧元区5月制造业PMI小幅回升,这表明经济低迷可能在4月触底。第二季度GDP仍有可能以前所未有的速度下降,与第一季度相比下降约10%,但PMI指数的上升增加了人们的预期,即进入夏季,随着封锁限制进一步解除,经济放缓应当会有所好转。

周四美国经济数据相对密集。首先公布的是美国一季度各大经济数据的修正值,预计出现明显修正的可能性不大,此前数据显示美国一季度GDP数据录得-4.8%,尽管和市场对于二季度两位数的下跌预期相比,未能足够反映疫情的冲击,但已经是多年来最差水平,因此该数据如果出现修正可能会对行情产生短线影响。

周四重中之重依旧是美国的失业金数据。本周四公布的美国初请失业金人数显示达到243.8万,预期240万,前值由298.1万修正为268.7万。尽管初请失业金人数增速已经有所放缓,但是续请失业金人数创新高,说明部分从业者面临二次裁员,凸显美国的就业市场依旧面临严峻挑战。因此市场需继续关注两大失业金数据以寻找美国就业市场复苏的线索。

同时关注纽约联储主席威廉姆斯讲话。目前威廉姆斯的预期是下半年美国经济将逐渐的复苏,同时认为没有必要实施负利率。

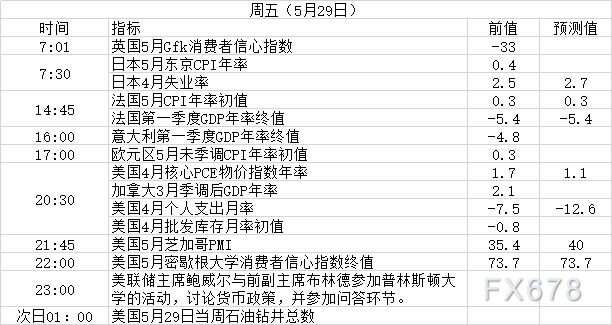

周五(5月29日)关键词:欧元区CPI数据、美国4月个人支出月率、鲍威尔讲话

周五首先关注日本的经济数据。日本经济目前已经进入了衰退,如果更多的迹象显示日本经济持续恶化,可能会降低日元的避险吸引力。

日本央行22日举行临时金融政策会议推出新的贷款计划,通过金融机构向中小企业提供融资,总规模为30万亿日元,加上已实施的贷款及购买企业债等计划,日本央行为应对新冠疫情而推出的企业资金周转援助政策总规模达到75万亿日元,日本央行在当天会议结束后宣布,维持目前的超宽松货币政策,但央行将继续密切关注疫情对经济的影响,如有必要将采取进一步宽松措施。因此日本经济的走向对于日本央行下一步走向具有决定意义

其次关注欧洲一系列CPI数据,继周四德国公布CPI数据后,法国、意大利和欧元区CPI也陆续公布,市场将关注欧元区通胀复苏的前景。

欧洲央行此前表示,未来几个月整体通胀可能会进一步大幅下降,预计将在6月左右见底。

同时美国也将公布PCE数据,目前市场是1.1%,体现出美国通缩压力上升,持续走低的通胀可能会使得市场对于美联储实施负利率的预期升温,即便美联储已经多次重申不会使用负利率,但是这可能也会短时间对美元构成压力。

周五鲍威尔还将就货币政策做出阐述,除了强调不会实施负利率外,鲍威尔可能还会就低利率政策退出以及其他刺激措施做出阐述。预计鲍威尔会强调不惜一切代价来保证金融市场的有序,并提及可能使用的政策工具,这也产生短线影响。

周日(5月31日)关键词:中国官方制造业PMI

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}