天行

天行

因为疫情二次蔓延的风险,上周美原油结束六连阳的状态,尽管上周五因为美国经济数据改善小幅收阳,但是随着周六全球确诊人数继续上升,这令市场担忧实施二次风险封锁的可能性上升,因此周一油价小幅跳空低开。

同时数据显示近期美国原油进口大增,导致库存达到了创纪录的21亿桶,如果近期这种趋势延续,可能会再次出现因为没有存储空间而导致油价暴跌的情景。

但随着美原油钻井数跌破了200关口,料未来产量进一步下滑,同时因为各经济体重启经济,近期市场的风险情绪也有所回升。

本周关注IEA和OPEC月度原油市场报告,同时还需关注各国经济数据表现。此外OPEC+联合部长级会议也将在本周召开,届时将会对减产的执行情况作出评估,市场也需保持关注。

疫情二次蔓延风险使得亚股大跌,带动油价一度下跌5%

油价周一下跌,美原油跌逾%,因美国新增确诊病例增加,引发第二波疫情爆发的疑虑,这将令燃料需求复苏的步伐承压。

美原油和布伦特原油期货上周皆下挫约8%,为4月来首度周线下跌,受美国新冠疫情疑虑影响:光是上周六这一天,美国新增病例逾2.5万例,包括佛州与德州在内,有更多州报告了新增病例数创下纪录高位。

受疫情二次蔓延担忧情绪的影响,亚洲股市周一大跌,MSCI明晟亚太地区(除日本)指数跌0.3%,澳洲股市跌0.1%,韩国股市.KS11跌0.3%,日股日经指数.N225跌0.7%。

周一下跌之前,全球股市自3月底展开凌厉涨势,主要受到全球央行及财政刺激措施带动,同时也因为各国逐渐解除防疫管制措施激发乐观情绪。

Argonaut分析师James McGlew表示:“投资人将会非常、非常审慎地看待任何新的疫情爆发。市场正将疫情还没获得解决纳入考量。这令人面对现实。”

Capital Economics美国高级经济学家安德鲁·亨特表示:“过去几天,有迹象表明美国部分地区的疫情传播仍未得到控制,这让市场更加担忧。尽管美国总体上新增确诊人数在下降,但是在过去的几周,佛罗里达州、得克萨斯州、犹他州和亚利桑那州等州的病例明显增加,而加州的新病例仍在稳步攀升。”

具体数据显示,在经济重新开放一个月后,佛罗里达州上周报告新增8553例确诊病例,为疫情开始以来最高周新增数据。在德克萨斯州,上周二住院人数跃升6.3%,至2056人,为自疫情爆发以来的最高水平,并且是连续第三天增加。加州的住院人数为自5月13日以来最高,并且在过去10天中有9天上升。疫情若再次升温,将给全美的居民和经济带来挑战。某些地区的病例数激增引起了专家们的警觉,尽管美国全国的新增病例数本周初仅增加了不到1%,是3月份以来最小增幅。

美国疾控中心警告称,若新增病例大幅抬头,可能被迫重新实施出行限制措施。

本周关注OPEC+联合部长级会议,以对当前减产协议作出评估

五名OPEC+消息人士称,本周由OPEC牵头的评估石油市场状况的小组会议将建议OPEC+就创纪录减产进行合作,这意味着需要就是否进一步延长协议进行进一步谈判。

OPEC、俄罗斯和盟国组成的OPEC+此前同意将减产970万桶/日的行动延长至7月底,相当于疫情爆发前全球需求的10%,自4月以来,减产已经帮助油价上涨了逾一倍。

为了加强协议执行度的协商,OPEC+还同意一个名为联合部长级监督委员会(JMMC)的小组在2020年底前每月开会一次。第一次会议将于本周四举行。

OPEC+消息人士称,尽管此轮会议周期比过去更频繁,但JMMC的权限仍是为OPEC+提供建议。这意味着,不会立即做出延长减产协议的任何决定。

"这是一个可以提出建议的咨询委员会,"一位不愿透露姓名的OPEC+消息人士称。

JMMC由OPEC成员国阿尔及利亚、科威特、委内瑞拉、尼日利亚、伊拉克、阿拉伯联合酋长国和沙特阿拉伯,以及非OPEC国家俄罗斯和哈萨克斯坦组成。

JMMC将关注的一个问题是,那些没有兑现其减产配额的国家是否可以做得更多。OPEC+此前一周要求尼日利亚和伊拉克等国在7-9月期间额外减产来弥补之前的减产不足。

在JMMC会议召开的前一天还将召开联合技术委员会(Joint Technical Committee)会议。

美国原油库存达到了创纪录的水平,或导致存储空间进一步逼近极限

上周美国的石油库存再度攀升至创纪录的21亿桶,主要是由于原油进口迅速增长,其中来自沙特的原油进口量更是大的惊人。

截至6月5日的一周内,美国原油和精炼产品总库存增加了近1200万桶,过去12周累计增加1.97亿桶。其中原油占了增加量的三分之二,600万桶用于商业储备,另外200万桶暂时增加了战略石油储备。

但与4月份封锁最严重的时候相比,每周流入库存的原油量减少了大约一半。

原油进口仍维持在每日700万桶的异常高位。石油进口的活跃很大程度上是由沙特异乎寻常的大量原油供应支撑的。从沙特的原油进口量连续第三周超过150万桶/日,是去年日均40万桶/日的三倍多。

来自沙特原油的进口激增,是今年3月疫情加速蔓延之际,沙特和俄罗斯价格战所引发的最直接的结果。在3月底和4月初沙特装载了额外原油的油轮用以出口。

因此,美国上周从沙特的进口比过去一年的平均水平高出约700万桶,这基本上占了新增库存的全部。同样过去三周从沙特的进口量为3200万桶,远远超过了去年其他任何三周期间900万桶的平均水平。

不过,沙特在5月和6月削减了产量,这是其与扩OPEC+成员国达成的产量限制协议的一部分,除此之外沙特还会主动削减产量。

因此,一旦当前油轮的卸货潮结束,随着来自沙特的原油供应放缓,美国原油库存的上升应会消退,库存将企稳甚至下降。

未来10年沙特的油市份额将升至1980年代以来最高--摩根大通

摩根大通在一份报告中称,未来10年沙特在油市的占有率料提高至1980年代以来最高水平,因疫情后其他地区的生产投资枯竭。

由于需求出现前所未有的崩溃,油价今年以来下跌逾40%,促使油气公司宣布减少支出。据摩根大通,截至2029年底将累计削减支出6250亿美元。

摩根大通分析师Christyan Malek表示,投资紧缩将导致产量减少,料将推动布伦特原油价格在两年内升至每桶60美元。受疫情影响,布伦特原油期货在4月时最低跌至每桶16美元,目前接近每桶40美元。

摩根大通预计,2020年全球石油需求平均为9100万桶/日,较之前的预估低900万桶/日,要到2021年11月消费量才能恢复到疫情前的1亿桶/日。

但摩根大通预计,与之前的预期相比,消费模式的改变将导致这10年永久性地损失300万桶/日的需求。

同时,石油供应势将下跌500万桶/日,因缺乏新产出投资,而且一些油田关闭。有鉴于生产成本最低和产能最大,沙特处于吸纳份额的最佳位置。

Malek表示:“随着非OPEC产油国和美国生产消退,沙特在市场份额争夺战中将脱颖而出,”该行预测,美国页岩油生产在这个10年将勉强增加。到2030年时,仅仅从今年的1090万桶/日增加至1100万桶/日。

摩根大通预计,一旦油价达到每桶60美元,OPEC成员国将填补这个供应缺口。60美元是OPEC国家达到收支平衡所需的价格水准。虽然OPEC的2020-21年市场份额将从2016年的39%下降至33%,但该行预计OPEC市场份额在2025年前将回升。

Malek说。2020年沙特市占率势将从11.6%升至15%,为1980年代后未曾见过的水准。

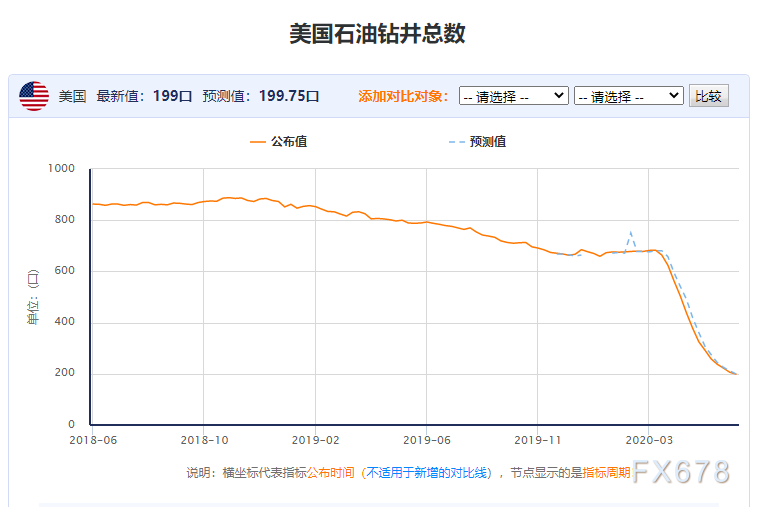

美国原油钻井数跌破200口,未来或进一步下滑,对油价构成部分支撑

即使油价从历史低位反弹并且一些生产商重返井口,美国能源公司仍连续第六个星期将石油和天然气钻井平台的运营量减少至创纪录的低点。

能源服务公司贝克休斯公司(Baker Hughes Co)追溯到1940年的数据显示,截至6月12日当周,美国的石油和天然气钻机数量减少了五个,至历史最低点279,这被视作是未来产量的早期指标。

目前美国的石油和天然气钻井数比去年同期低690口,下降幅度高达71%。

同时相比较而言,原油钻井平台数下降幅度更为明显。具体数据显示,美国的石油钻井平台下跌7口,至199口,首次跌破200口,为2009年6月以来的最低水平,而天然气钻井平台上涨了2口,至78口。

阿肯色州WTRG Economics的詹姆斯·威廉姆斯(James Williams)表示:“钻机活动可能会持续数周下降,但如果持续下去,近期油价回升将导致本月底出现逆转。”

分析师表示,他们预计美国能源公司将继续削减钻机,原因是他们削减了今年剩余时间的支出,并在2021年和2022年保持低水平。

美国能源信息署(EIA)在其最新展望中表示,预计美国原油产量将从2019年的1220万桶/日降至2020年的1160万桶/日和2021年的1080万桶/日。

经济重启使得经济数据改善,市场风险情绪回升或对油价构成支撑

尽管疫情二次蔓延的风险打击了市场的乐观情绪,但是总体而言,随着各国陆续重启经济以及经济数据改善,这仍将部分限制油价的跌幅。

本周关注美国5月零售销售月率和5月工业产出月率。

ING经济学家表示:“在许多州的封锁结束后,美国的重点将放在零售和工业生产的反弹上。鉴于汽车销量强劲反弹,我们预计零售将强劲。”“工厂的重启也将意味着强劲的制造活动,但油气开采将拖累整体工业生产。”

目前市场的预期是美国5月零售销售月率为7.4,结束自2月以来持续下跌的局面,前值为-16.4。同时市场预期5月美国工业产出月率为3,前值为-11.2,结束自3月以来连续下跌的局面。

随着越来越多的州开始重新开放经济并且雇主恢复招聘员工,上周五公布的美国密歇根大学初步消费者信心指数创2016年来最大升幅。

随着近期更多的经济体重启经济,如果经济数据进一步改善,也将部分缓解市场的压力。

北京时间13:40,美原油现报34.38美元,跌幅5.18%。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}