拾斤

拾斤

该策略涉及通过购买债券将某些期限的收益率降低到特定目标,它曾经被认为是一种极端且不寻常的措施,之前只有日本央行四年前部署,当时情况已经明朗,20年来的通缩螺旋不会消失。

而在今年,澳洲联储采用了自己的版本。尽管官员们试图降温,但人们普遍猜测美联储和英国央行也将在今年晚些时候跟进。如果收益率曲线控制走向全球,那将巩固市场对央行作为最后购买者的看法,从而增强风险偏好,降低波动性,并加剧对收益率的广泛追逐。

尽管基金经理们警告说,这种环境可能助长本就受到大量财政和货币刺激措施激发的冒险投资,但他们仍然看到其好处在信用、股票、黄金和新兴市场荡漾。

在伦敦安本标准投资管理着31亿美元资产的James Athey说,“这取决于形式和价格,但总的来说,这是继续进行量化宽松(QE)交易的绿灯——不论估值高低,买入一切。”

提振债券

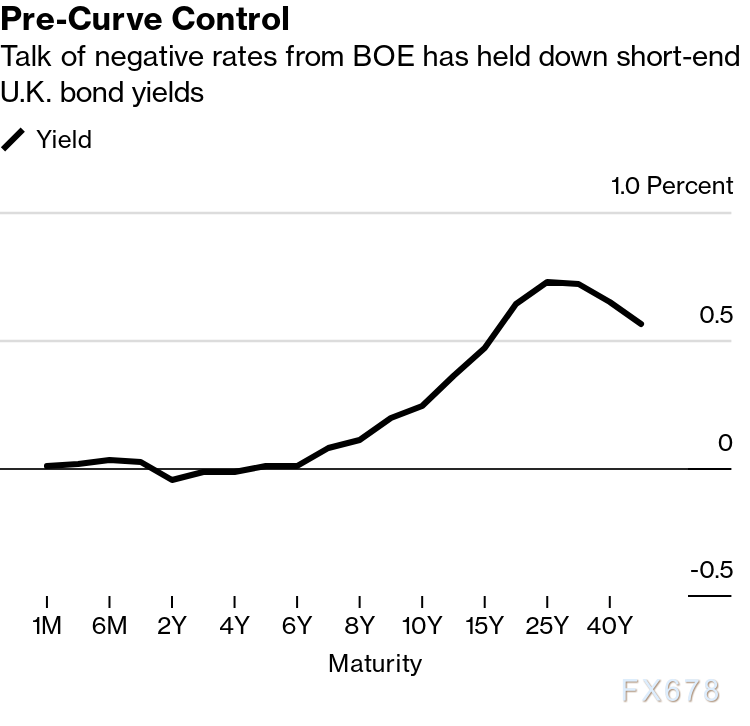

尽管英国央行上周四没有讨论对收益率曲线进行控制,但是一些分析师认为,它最终可能会给5年期国债定下0.1%的目标,使这个期限之前的收益率曲线趋于平坦。

这可能会使资金流入较短期限的债券,并引发卖出波动性。对较短期限债券的需求可能会推高较长期债券的利率——对养老基金和寿险公司而言将喜忧参半,那可能会使他们持有的资产贬值,但能够以更低的价格购买新资产。

美联储主席鲍威尔6月10日说,该政策的有效性仍然是一个悬而未决的问题。尽管大多数人预计会针对较短期债券设定一个低收益目标(可能最早在9月),但法兴银行认为有可能着眼于更长的期限。如果美联储看起来不仅控制曲线前端,那么5年和7年期国债可能会走高。

央行将目标设在何处是个关键,并且可能使资产向任一方向摇摆。如果给10年期美国国债收益率设定50个基点的目标,将引发债券上涨,让收益率曲线趋于平缓,并可能带来股市上涨。不过,安本标准的Athey表示,如果设定100个基点的目标,则可能出现债券熊市走陡,并引发股票抛售。

信贷激增

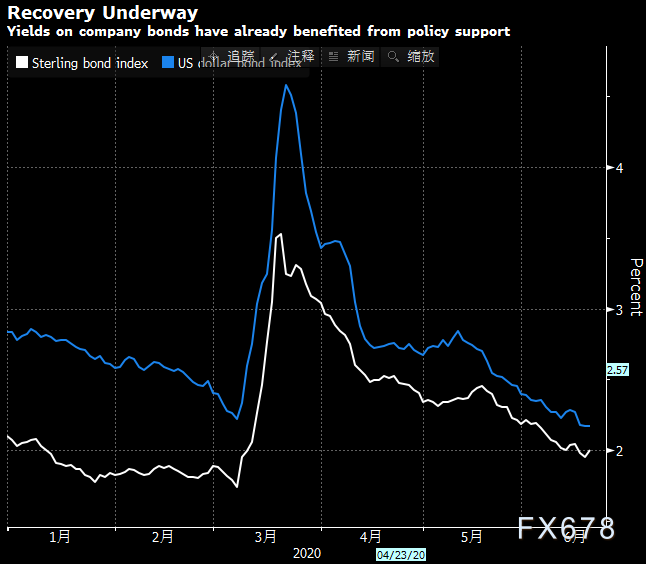

给利率设定上限,可以确保公司借款人继续受益于有吸引力的融资利率,从而带来帮助。较长期债券的较低收益率将有助于投资级公司,与低评级借款人相比,这些公司倾向于发行较长期债券。同时,垃圾级借款人将受益于整体市场情绪改善。

航空和能源等债务负担沉重的公司可能会受到提振,在都柏林的Mediolanum SpA管理着26亿美元资产的Charles Diebel说。英国的银行也可能会上涨,因为它们将摆脱负利率的压榨效应。

Royal London Asset Management的全球信用主管Azhar Hussain说,“那将使得各个评级的借款人都能以令人难以置信的绝对廉价水平借入资金,在不确定性很大的时候,肯定会非常有利。”

套息交易

美国较低的利率可能会削弱美元,并帮助南非兰特和墨西哥比索等高风险货币。涉及印尼盾和俄罗斯卢布的套息交易也可能受益,以及如澳元和挪威克朗等G-10货币。

此举还可能使美元流入针对美国资产的套息交易。这些可能包括抵押支持证券,以及主权、超国家和机构债券。

泡沫风险

当然,如此广泛的看涨前景也伴随着风险,尤其是在资产估值接近极端的时候。美国股市的上涨已将预估市盈率推升至近20年来的最高水平。

同时,在彭博跟踪的25个发达市场中,有9个的10年期国债收益率是负值 ,而其余市场则远低于一年平均水平。如果普遍刺激刺措施将来引发通胀并吞噬投资者的利润,那么这个不稳定的泡沫最终可能会破裂。

全球央行面临挑战

虽然大多数资产类别将从全球收益率曲线控制浪潮中获益,但投资者可能希望听取来自不同地区的经验和挑战。自日本央行于2016年开始实施该政策以来,它大致成功地将10年期利率限制在0左右。

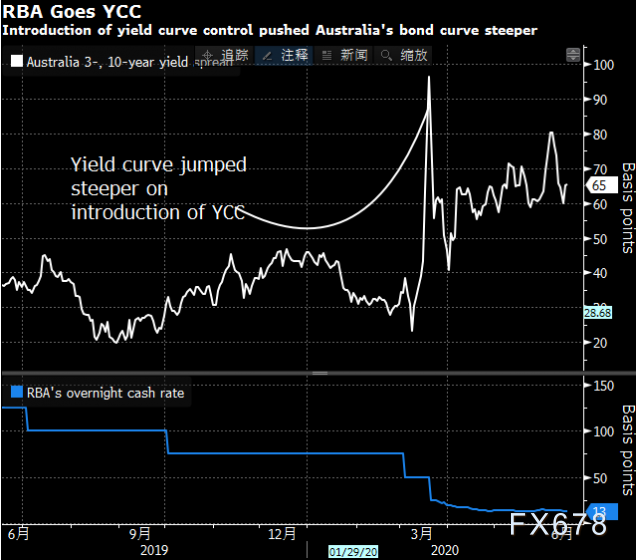

至于澳洲联储,它在3月开始将3年期收益率固定在0.25%;在政策宣布之后,期限更长债券的收益率迅速上升,随后回落,3年期和10年期收益率之间的利差仍然比2月中旬宽约30个基点。

对于欧洲央行 ,挑战将是其职权范围内的多重利率曲线。 欧洲央行已经认识到将所有期限债券的借贷成本保持低位的重要性,而又不承诺制定明确的收益率曲线控制政策。

无论如何,关于央行正在走向某种曲线控制的观念仍然存在。2008年危机的一个关键教训是,决策者需要迅速进行干预,投资者现在希望他们考虑可以使用的任何武器。

伦敦Merian Global Investors的固定收益负责人Mark Nash说,“政策制定者大力收紧了银行体系,以至于市场变得大而不能倒。现在,他们别无选择,只能继续维持。”

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}