天行

天行

周一因为美欧经济数据改善以及对于经济复苏预期升温,美原油一度站上41美元。但是因为疫情二次蔓延风险,因此美原油随后回吐部分涨幅。

总体而言,美原油近期仍交投于40美元附近,因市场多空因素交杂。一方面,经济复苏预期支撑油价,有数据显示,美国商业原油库存和战略储备都出现了下滑,炼油厂产量略有回升,沙特也连续三个月上调油价,凸显需求改善。

但是另一方面,疫情二次蔓延风险使得40%的美国人重新进入封锁,可能会对夏季出游造成打击。与此同时,沙特、阿联酋以及科威特已经宣布不会在7月额外自愿减产,因此随着沙特和科威特重启中立油田,令市场担忧这可能是OPEC+逐渐缩减减产规模的第一步。同时市场对OPEC+减产的凝聚力存疑。

因此近期美原油仍维持震荡走势,直到市场出现更为明确的信号。市场需继续关注疫情进展、经济数据和原油需求、OPEC+减产走向。

日内关注EIA月报和API数据。

美欧数据向好提振原油需求预期

美国股市周一大涨,因美国6月服务业活动反弹,以及对全球经济复苏的预期提振乐观情绪,帮助投资者忽略美国新增病例数激增的影响。道琼斯工业指数收高459.67点,或1.78%,报26287.03点;标普500指数收高49.71点,或1.59%,报3179.72点;纳斯达克指数收高226.02点,或2.21%,报10433.65点。

美国6月服务业活动大幅反弹,几乎重返疫前水平,美国供应管理协会(ISM)周一表示,6月非制造业活动指数跳升至57.1,为2月来最高。

欧洲股市收在近一个月来的最高水平,泛欧STOXX 600指数攀升1.6%。英国富时100指数和西班牙股指收高2%,德国DAX指数上涨1.6%。法股CAC-40指数收升1.49%。

欧盟统计局公布的数据显示,随着欧元区放开疫情封锁措施,欧元区的消费者又大批出现在商店。欧元区19国5月零售销售较前月增长17.8%,增幅为自1999年欧元区有零售销售记录以来最高,也高于市场预估的增长15%。

追踪市场风险情绪的恐慌指数周一最低触及24.92,为一个月低点,凸显市场风险情绪回升,因此随着近期全球经济数据进一步回暖,也可能继续支撑油价。

值得一提的是,因美国股指期货冲高回落,美原油自日内高点下跌近0.4美元。由于美原油对于经济周期和股市表现较为敏感,市场也需要保持关注。

沙特阿拉伯连续第三个月上调油价,表明需求正在复苏,有助于消化原油库存

沙特石油巨头沙特阿美公司(Aramco)上调了对亚洲、欧洲和美国几乎所有级别原油的价格,支撑了布伦特原油价格。

炼油商此前预计沙特官方销售价格(OSPs)会上涨,因为在过去几周供应趋紧的情况下,中东基准价格走强。

沙特的原油定价通常在每个月的5号左右公布,通常会决定科威特、伊拉克和伊朗等其他海湾产油国在亚洲的定价趋势。同时沙特阿美的定价影响了运往亚洲的高达1200万桶/日中东原油。

据悉,沙特将其出口到亚洲的石油价格提高到比阿曼/迪拜平均价格高出1.20美元/桶。

业内消息人士表示,尽管油价连续第三个月走高,可能令买家打消购买沙特下个月原油的意愿,但油价走高可能促使炼油厂转向库存充足的原油,并降低库存水平,从而支撑油价。

美国商业原油和战略储备库存双降,日内关注EIA月报和API数据

最新数据显示,美国商业原油库存减少720万桶至5.335亿桶;美国石油储备减少170万桶,至6.554亿桶。尽管下降幅度不大,但是对于此前一度令市场担忧没有存储空间而言已经出现改善的迹象。

同时美国炼油厂的原油产量增加了19.3万桶/日,达到1403万桶/日,但与去年6月相比,炼油厂产量仍减少了326万桶/日。

由于钻井活动减少,美国石油产量维持在1100万桶/日不变,预计这种情况还将持续一段时间,因此此前有消息称美国银行收紧了对于油企的贷款额度,这可能会加剧这些企业的运营成本,尤其是在美原油近期始终没有出现突破性走势的情况下。

这些数据都显示美原油需求出现了略微改善的迹象。

CMarkits的首席执行官兼石油研究主管Yousef Alshammari表示,6月份布伦特原油的月平均价格为40.78美元,比我们的预测高0.78美元,而WTI平均价格为38.33美元,比我们的预测高3.33美元。我们仍然认为整个七月布伦特原油和WTI原油的平均价格分别为43美元和38美元。

Alshammari还表示,我们将2020年的需求预测提高了976万桶/日,平均达到9035万桶/日。我们看到第三季度的平均需求量为9233万桶/日,这比去年同期减少了990万桶/日,第四季度预计需求将上升到9433万桶/日,但是较去年同期下降641万桶/日。

不过Alshammari指出,EIA报告也显示了一些利空数据,因汽油库存增加120万桶,与夏季通常的季节性需求行为相呼应,这加大了价格压力。此外,尽管EIA估计,美国目前的石油需求将从4月份的不足1400万桶/日上升到1800万桶/日,但是去年1月份的平均需求为2001万桶/日。

日内还将公布EIA月报和API数据,市场需要保持关注。

利比亚7月出口料进一步下滑,但是警惕谈判达成或推动产量回升

利比亚7月份的原油出口将较6月份进一步下降,不过利比亚国有石油公司仍在继续谈判,以结束自1月份以来一直阻碍出口的封锁。

根据该国的初步装运计划,利比亚本月预计仅两艘油轮用于出口,每艘油轮装载60万桶原油,整个7月份的原油出口量仅为120万桶,这意味着7月的出口量将低于利比亚6月份180万桶的出口量。

目前,该国的石油产量约为10万桶/日,这一数字较年初的120万桶日产量大幅下降。今年初,利比亚东部强人将军哈利法·哈夫塔尔(Khalifa Haftar)领导的隶属利比亚国民军(LNA)的准军事部队占领了利比亚的石油出口码头和油田,这是导致利比亚产量大幅下降的原因。

6月初,利比亚国家石油公司恢复了该国最大的Sharara油田30万桶/日的生产,但是仅仅持续一天该油田再次关闭。

利比亚国家石油公司6月底说,俄罗斯和其他外国雇佣兵进入Sharara油田,以阻止利比亚最大油田恢复石油生产。

几天后,国家石油公司证实该国多个港口仍有不可抗力发生,但正在就解除封锁进行谈判。利比亚国家石油公司表示:“鉴于各方正在就接触封锁进行谈判,公司已于2020年6月20日向所有运营公司发出指示,开始准备恢复运营。”

该公司上周在另一份声明中表示:“在联合国的监督下,过去几周,GNA、国家石油公司和该地区国家一直在就恢复石油生产进行谈判。”

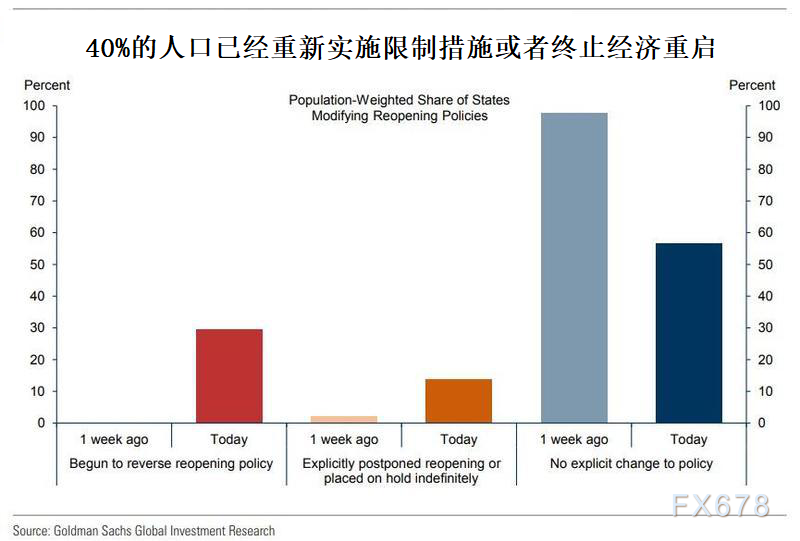

疫情二次蔓延导致40%美国人暂停重启经济,或打击夏季出游汽油需求

尽管强劲的股市和积极的美国服务业数据提振了市场的乐观情绪,但是疫情二次蔓延的风险近期限制了油价反弹的空间,

据美国约翰斯·霍普金斯大学发布的全球新冠肺炎数据实时统计系统,截至美国东部时间7月6日下午6点,全美共报告新冠肺炎确诊2922000例,死亡130208例。过去24小时新增确诊47604例,新增死亡338例。

《纽约时报》统计指出,进入7月份的前5天,美国已经有3天打破了每日新增确诊病例记录,14个州记录了单日最高点,全美5天内报告了约25万新确诊病例。目前,纽约州、加利福尼亚州、佛罗里达州和得克萨斯州的确诊病例均超过了20万。

尽管得益于重启,近期经济数据明显改善。但确诊病例数回升已迫使一些餐厅和酒吧再度关门,刚刚开始的经济复苏又受到威胁,美国传染病专家福奇警告称新冠疫苗或只能提供“有限”保护。

高盛(Goldman Sach)最新发布的全美疫情追踪数据显示,随着病例增加,美国40%的人口取消或暂停重启经济,这意味着如果因为疫情二次蔓延导致美国民众再度取消出游,可能导致需求的再次下滑,尤其是近期正处于美国的夏季出游高峰。

沙特和科威特重启中立油田,年底产量32万桶/日,同时市场对OPEC+凝聚力存疑

科威特石油部周一表示,科威特和沙特共同拥有的Wafra油田在停工5年后,7月初恢复了原油生产。Wafra和Khafji油田位于两国边界的中立区。

与科威特海湾石油公司(KGOC)共同运营Wafra油田的沙特雪佛龙(SAC)在6月份的一份声明中表示,两家公司正在为恢复运营做准备。

Wafra油田初始石油产量在1万桶/日,随后在8月底升至7万桶/日,到2020年底预计增至14.5万桶/日。

科威特石油部表示,另一块共享油田Khafji在停产一个月后,于7月1日恢复生产。科威特海湾石油公司副总裁Al-Shammari称,已停产一个月的Khafji油田7月1日的产量预计约为8万桶/日,两个月后将升至10万桶/日。他补充称,到今年年底,Khafji油田的产量预计将达到17.5万桶/日。这意味着到2020年年底前,沙特和科威特可能会向市场提供额外的32万桶/日的原油。

此前的一份数据显示,沙特和科威特中立油田至多可以向市场提供50万桶/日的原油。

分析人士指出,近期油价大幅回升,除了经济重启所带来的的需求回升外,OPEC+史无前例的减产措施也是推动因素,但是随着沙特、阿联酋以及科威特已经宣布不会在7月额外自愿减产,因此沙特和科威特重启中立油田,令市场担忧这可能是OPEC+逐渐缩减减产规模的第一步。OPEC+将在8月将减产规模缩减至770万桶/日,目前为970万桶/日。

同时西非国家的遵守仍是OPEC凝聚力的一个挑战。Energy Intelligence的数据显示,安哥拉、刚果、尼日利亚和赤道几内亚6月份的合规率分别为68%、15%、80%和31%。特别是安哥拉,据说要到今年第四季度才能弥补其未能实现的目标。根据OPEC的数据,安哥拉5月产量为128万桶/日,比目标高出10万桶/日,6月将产量降至124万桶/日,但这仍比目标高出6万桶/日。

北京时间11:30,美原油现报40.46美元,跌幅0.42%。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}