拾斤

拾斤

亚洲时段行情回顾

亚盘时段,澳元兑美元延续强势,汇价现报0.7041,涨幅0.36%;澳元兑美元周二最高升至0.7035,基本持平了上周的高位,因隔夜以来美元指数继续承压,全球风险情绪仍然在回暖。同时澳洲联储会议纪要措辞也大体偏向乐观,淡化了负利率前景,而投资者更是看好全球基建需求的进一步升温将更加利好澳洲的出口产业。汇价进一步利多消息配合下仍有望上攻前期高点0.7063,而下方0.70心理关口已经由此前的强阻力位转化成了支撑位。

亚盘时段,欧元兑美元冲高回落,汇价现报1.1450,涨幅0.02%;欧盟峰会拖入第五天,欧元汇价陷入焦灼盘整。欧盟领导人就经济救助方案达成共识,但是该方案与欧盟委员会提前的提议相比,将无偿拨款部分从5000亿欧元削减至3900亿欧元,欧元兑美元在刷新4个半月高点1.1470后迅速回落,盘中最低触及1.1423。

亚盘时段,现货黄金高位震荡,现货黄金现报1819.20美元/盎司,涨幅0.08%;因为疫情持续蔓延,同时市场押注各国央行和政府将继续出台巨量刺激措施以支撑经济。但黄金涨势放缓,当前黄金交易过分拥挤,部分投资者和基金经理选择获利了结。因此短时间市场切勿盲目追踪,回调入场可能是一个合理的选择。与此同时,现货白银大幅攀升,现报20.30美元/盎司,涨幅2.00%,盘中一度刷新2016年8月11日以来高点至20.43美元/盎司。近期避险需求不断上升,以及市场对白银供应的担忧之下,白银价格一路走升。投机者和ETF投资者最近都大大提高了其对白银的净多头头寸,凸显了非常强烈的情绪。

亚盘时段,国际油价盘中走高,美油现报41.04美元/桶,涨幅0.29%;布伦特原油现报43.45美元/桶,涨幅0.39%;近期美原油仍总体交投于窄幅区间内,因市场多空因素夹杂。一方面随着经济重启,近期原油需求回升,同时此前OPEC+的减产措施可能会使得油市短时间出现供应短缺的风险。但是另一方面,疫情二次蔓延使得成品油需求依然低迷,这可能导致炼油商缩减原油进口规模。

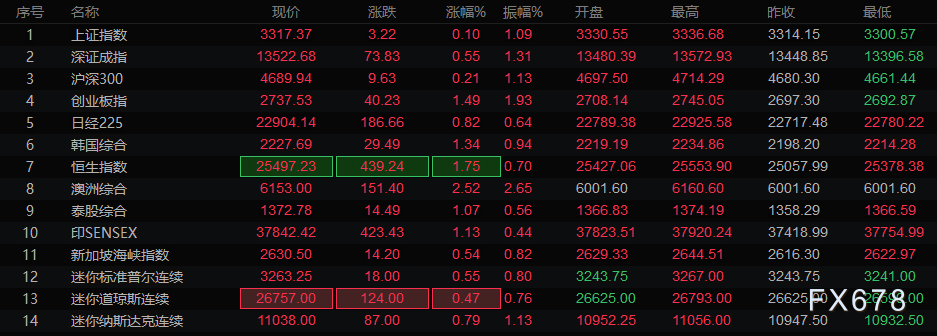

亚洲股市行情一览

亚洲时段消息回顾

美国政府与国会将开会讨论抗疫援助新举措,规模或达1万亿美元;

① 美国总统特朗普的顾问团队以及民主党高层将在周二讨论应对新冠危机的下一步举措,共和党议员称,在研究一项规模1万亿美元的援助议案;周一在白宫的一次会议上,共和党议员和政府官员表示,他们正在就新一轮立法取得进展,旨在减轻疫情造成的严重经济损失;

② 参议院共和党领袖麦康奈尔表示,参议院共和党议员将很快提出建议,希望民主党同僚准备好共同协作,希望本周公布这项议案;知情消息人士表示,众议院议长佩洛希将在周二下午主持召开一场会议,与财长努钦、白宫幕僚长Mark Meadows和参议院民主党领袖舒默讨论抗疫援助举措;

③ 在针对疫情导致失业的数以千万计美国劳工的增强版失业救济计划到期之前,共和党控制的参议院和民主党领导的众议院还有不到两周的时间来敲定新的救助方案;

④ 众议院少数党领袖麦卡锡(Kevin McCarthy)周一称,共和党即将提出的提案将包括削减对劳工总所得征收的工资税。特朗普称赞这样的减税是一项经济刺激措施,但这个想法在国会没有引起太大兴趣,议员们担心该如何保护由工资税提供资金的社会保障支付。

欧盟领导人就经济救助方案达成共识;

当地时间21日早间,在经过数轮磋商和激烈讨论之后,欧盟领导人最终在特别峰会的第五天就备受外界关注的经济救助方案达成共识。据悉,欧盟准备设立总额7500亿欧元的恢复基金,其中3900亿欧元作为无偿拨款,另3600亿欧元作为贷款,用于资助成员国疫后重建。该方案与欧盟委员会提前的提议相比,将无偿拨款部分从5000亿欧元削减至3900亿欧元。

法国疫情反弹迹象明显, 室内公共场所强制戴口罩;

法国新冠肺炎疫情反弹迹象最近日益明显,多个最新数据已对此有所反映。法国政府20日正式宣布从即日起在室内公共场所开始强制戴口罩。涉及的场所主要包括餐馆、酒吧、博物馆、图书馆、体育馆、教育机构、宗教场所以及商店、购物中心、银行等。在上述公共场所未戴口罩的人将面临135欧元罚款。

韩国早期出口数据显示,韩国7月出口势将持续下滑;

① 韩国的早期贸易数据显示,由于疫情大流行继续打击全球商业,海外需求疲弱,韩国7月份出口势将再次出现月度下降;数据显示,7月前20天出口额同比下降了13%;对韩国最大的海外市场中国的出口下滑了0.8%;半导体出口下降1.7%;

② 尽管韩国7月份整月出口可能会继续下滑,但降幅已较4月和5月有所放缓,当时出口下降了大约四分之一;虽然中国经济反弹支撑韩国出口,但全面复苏将取决于美国和欧洲等其他主要经济体恢复活动的步伐如何;

③ 20天的数据是在大多数其他贸易报告之前发布的,因此作为全球经济活动的早期衡量标准,它受到密切关注;一些国家的新冠感染人数不断增加,迫使政府实施新的限制措施,加上大国之间持续的紧张关系,世界贸易前景继续受到挑战。

日本核心消费者价格自3月以来首次止跌;

① 日本6月份核心消费者价格3个月来首次止跌,因为日本解除国家紧急状态,允许部分经济活动重启,尽管新冠疫情冲击仍在持续;政府周二公布不包括新鲜食品在内的消费者价格同比持平,而经济学家的预估为下跌0.1%;4月份该指标三年多来首次下跌,引发了通货紧缩的担忧;

② 分析师指出,虽然企业开始恢复营业,但新冠疫情的冲击可能持续存在。鉴于失业和经济活动减少,消费者价格料长期承压;

③ 日本央行上周公布最新展望报告,预测本财年消费者价格下跌0.5%;根据日本央行的估计,到2023年3月,通货膨胀率都不大可能达到其2%的目标的一半;日本央行行长黑田东彦上周表示,日本经济已经度过最糟时期,但复苏将缓慢,仍准备必要时采取进一步行动。

巴西教育部长感染新冠肺炎,巴西一天内两名部长宣称感染新冠;

① 据巴西卫生部,当地时间20日,巴西新增20257例新冠肺炎确诊病例,累计确诊2118646例,新增死亡632例,累计死亡80120例,共有超过140万名患者被治愈;

② 另据,上周四(16日)刚刚宣誓就职的巴西新任教育部长米尔顿·里贝罗当地时间20日下午在社交媒体上宣布,他当天早些时候进行的新冠病毒检测结果呈阳性。里贝罗是一天之内,巴西第二位宣布自己感染新冠肺炎的部长。当天早些时候,巴西公民和社会行动部长奥尼克斯·洛伦佐尼称自己感染了新冠肺炎。

机构观点

花旗银行:金价创历史记录新高仅仅是时间问题;

① 花旗银行(Citi)预测,黄金市场的利多因素将使金价超过2011年创下的纪录(1921.18);金属正受益于宽松的货币政策,较低的实际收益率,创纪录的流入交易所交易基金的资金流入以及资产配置的增加;

② 该银行的分析师预计,金价在未来六至九个月内将攀升至历史新高,并且有30%的可能性在未来三至五个月内突破每盎司2000美元。

花旗银行:白银表现将强于黄金,金银比创近五个月新低,料进一步下降;

① 随着经济开放,工业活动反弹,银的牛市势头将继续超过黄金。一盎司黄金现在可以购买约91盎司白银,这是自2月下旬以来的最低水平,并且所谓的金银比可能在未来6到18个月内低至75;

② 阿卡什·多希是花旗集团北美商品策略主管,他表示,通货膨胀预期也将有助于白银的使用。从太阳能电池板到玻璃涂层再到电子产品,白银的工业需求增加都给银价提供支撑。

中信证券:开源产品的热度持续攀升,关注中国软件等;

① 中信证券指出,通过对比梳理红帽公司开源商业模式历程,我们认为开源模式将成为国产操作系统厂商的主流发展趋势,订阅式服务有望成为主流盈利模式;对于国产操作系统厂商来说,在行业信创中,为企业客户提供混合云建设服务将进一步打开市场空间;

② 投资建议:短期看,国产操作系统不断得到党政机关重视,各地招标采购有望加速落地。中远期看,市场化空间有望进一步打开,华为在OpenEuler开源操作系统基础上,有望结合自身云计算解决方案不断扩大业务边界,麒麟软件和统信软件有望在操作系统产品技术积累的基础上,向混合云领域转型。关注中国软件(麒麟软件)、诚迈科技(统信软件)、华为产业链合作伙伴。

东北证券:倾向于逢低布局低市净率的金融周期类个股;

① 周一市场震荡走高、百点上涨,上证指数收于3314点,上涨3.11%,创业板指上涨1.31%,上证50指数上涨3.2%,两市A股成交1.16万亿,成交略有放大。板块方面,军工、建材、非银金融、有色、钢铁等涨幅居前,食品饮料下跌,医药股也有调整;

② 东北证券指出,从市场运行看,市场在周末管理层释放暖意,提高险资投资权益资产比例等利好下展开修复,并在金融股、周期股以及军工股的带动下出现了强势上攻;

③ 从市场结构看,风格尚未得到充分的轮动,价值股相对成长股仍有占优的空间;故倾向于逢低布局低市净率的金融周期类个股,相对逢高减持高估值的科创等主题个股;军工、贵稀金属是近期行情的热门轮动,可做反复轮动交易。

中金公司:下半年北向资金可能仍有约1500-2000亿元的流入空间;

① 中金公司指出,6月底以来,随着A股市场的急涨与急跌,互联互通资金波动明显加大;从宏观环境上看,中国在疫情防控和复工复产方面世界领先,政策空间留有余地,人民币币值预期可能比上半年更加稳定,这些可能吸引海外资金继续流入中国市场;

② 在之前的报告中粗略估算,全年北向资金流入大约在2000-3000亿元左右,考虑年初至今已经流入的体量,下半年北向资金可能仍有约1500-2000亿元的流入空间。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}