天行

天行

由于对经济刺激的希望,本周二油价一度跃升至4个月高位。本周二欧盟同意了一项7500亿欧元的刺激计划。同时在美国,国会将开始就另一项大规模刺激计划进行谈判。此外,关于疫苗进展的消息也提振了市场的乐观情绪。

数据显示,尽管加拿大和美国产量略有回升,但是仍远低于疫情前的水平,非OPEC产油国减产也将在一段时间内继续对油价构成支撑,直到看到产量出现明显复苏的信号。

总体而言,近期美原油基本面向好,支撑油价走高,但是疫情二次蔓延限制了油价的涨幅,因为这会对就业和消费产生直接的影响,因此油价仍总体承压于3月跳空缺口位置附近。数据显示,指标迪拜原油期货的月间价差呈区间波动,接近平价,消息人士预计前景仍将看跌,因宏观经济的不确定性继续令需求疲弱而供应充足。

同时还需关注OPEC+未达标产油国的补偿减产情况,因为OPEC+减产是此前推动油价反弹的关键因素,但是随着伊拉克近期有增产的迹象,这可能部分抵消OPEC+减产的努力。

日内关注美国失业金数据以判断疫情反弹对于经济的影响,同时关注美国刺激方案和失业救助延长的决定。此外还需要关注国际紧张局势和疫情的进展。

经济刺激的希望推动油价刷新4个月高位,但疫情反弹限制了上涨空间

由于对经济刺激的希望,本周二油价一度跃升至4个月高位。但是,疫情的持续蔓延给油价的持续反弹设置了上限。

本周二欧盟同意了一项7500亿欧元的刺激计划。同时在美国,国会将开始就另一项大规模刺激计划进行谈判。有关细节仍需进行激烈的谈判,但已达成广泛共识,即两个政党都希望通过另一笔数万亿美元的一揽子刺激计划。

石油市场对此消息表示欢迎,将原油价格推升至3月份以来的最高水平。

与此同时疫苗进展的消息也提振了市场的乐观情绪。周三消息称,美国政府订购辉瑞和BioNTech联合开发的实验性新冠疫苗至多6亿剂,单剂价格上限不到20美元。这都是近期支撑油价维持在相对高位的关键因素。

但是分析人士表示,如果不是由于疫情反弹,油价实际上有更大的上涨空间,因为石油市场基本面日益看涨。

能源分析公司瑞斯塔德负责人Bjornar Tonhaugen表示:“全球原油市场在7月份的缺口为320万桶/日,即使8月OPEC+削减减产幅度,8月和9月的石油市场赤字也将保持在250万桶/日左右,”

Tonhaugen补充说:“因此,第二波封锁的威胁正在抑制油价上涨。如果再次出现全面的第二波封锁将使油价下跌。”

根据对美国新冠疫情数据的统计,加利福尼亚州周三超过纽约州,成为疫情最严重的州。

加州这个美国人口最多的州感染病例已经超过41.4万,周三截至目前,仅几个县就报告新增病例4700例。纽约州仍是死亡病例最多的州,超过3.2万例。加州死亡病例接近8000例,位列第四。

如果加州是一个独立国家,其累计病例将位列全球第五,前四位分别是美国、巴西、印度和俄罗斯。纽约州目前累计病例超过41.28万,7月平均每日新增病例700例。加州平均每日新增8300例。

JBC Energy的数据显示,印度最新数据显示7月上半月的柴油需求与6月同期相比下降了18%。这个国家大约30%的邦处于封锁状态,影响了超过4亿人。

美国和加拿大不急于恢复原油产量也部分支撑油价

据分析人士和管道运营商估计,尽管一些加拿大石油生产商已开始恢复今年早些时候减产的产量,但向市场输送重油的管道并不像几个月前那样人满为患。

北美最大的干线管道网络运营商安桥公司表示,7月和8月,提名的重油超过运力的比例分别仅为3%和7%,而发货的提名通常超过运力的40%。

美国能源信息署(EIA)上周表示,由于第二季度价格和需求的暴跌,加拿大5月份石油产量跌至440万桶/日,为2016年年中因野火影响油砂产量以来的最低水平。在2020年上半年,由于北美对燃料的低需求以及低油价导致加拿大生产商减产,加拿大石油生产商的产量比2019年平均550万桶/日的产量减少了20%。

超过100万桶/日的减产量和疫情导致的低需求使得加拿大输油管道出现了一些罕见的情况——在2020年上半年,几条将加拿大的原油运往美国的管道上都有可用空间。

最近几周,在石油价格上涨的鼓舞下,加拿大的石油公司已经恢复了他们削减的部分原油产量。

赫斯基能源公司,Cenovus能源公司,ARC资源有限公司,Baytex能源公司和帝国石油公司正在恢复在3月和4月暴跌时减少的部分产量。据估计,在加拿大100万桶/日的减产中,至少有20%再次上线。

尽管加拿大原油产量略有复苏,但是总体仍维持在一个较低的水平,而此前一直饱受管道运力不足加拿大在2020年上半年却出现了管道空闲的状况,暗示加拿大原油产量复苏仍慢于油价复苏的速度。

同样的情况发生在美原油身上,在连续三周产量维持在1100万桶/日,上周仅略微增加10万桶/日。

总体而言,美加等非OPEC产油国减产也将在一段时间内继续支撑油价。

EIA原油库存大增,凸显需求压力

周三(7月22日)纽约时段盘中,北京时间22:30,美国EIA公布的数据显示,截至7月17日当周美国除却战略储备的商业原油库存增幅远超预期,但不及API增幅,精炼油库存增幅略超预期,汽油库存基本符合预期。EIA数据公布后美国原油价格短线下挫0.2美元。

具体数据显示,美国截至7月17日当周EIA原油库存变动实际公布增加489.20万桶,预期减少58.9万桶,前值减少749.3万桶。

此外,美国截至7月17日当周EIA汽油库存实际公布减少180.20万桶,预期减少178.9万桶,前值减少314.7万桶;美国截至7月17日当周EIA精炼油库存实际公布增加107.40万桶,预期增加67.2万桶,前值减少45.3万桶。

EIA报告显示,美国上周原油出口增加45万桶/日至299.3万桶/日。美国原油产品四周平均供应量为1790.2万桶/日,较去年同期减少14.6%。上周美国国内原油产量增加10万桶至1110万桶/日。截至7月17日当周美国战略石油储备(SPR)为6.56亿桶,与此前持平。

对此Price Futures Group高级分析师Phil Flynn表示:“整体而言,我们看到的需求从底部复苏的进程似乎正在停滞。”

关注失业金数据以判断疫情对于经济的影响,同时关注美国的刺激计划进展

随着疫情二次蔓延,近期市场仍需要关注就业市场表现,因为就业市场复苏是经济复苏的前兆,但是疫情二次蔓延打击了就业市场复苏的势头。

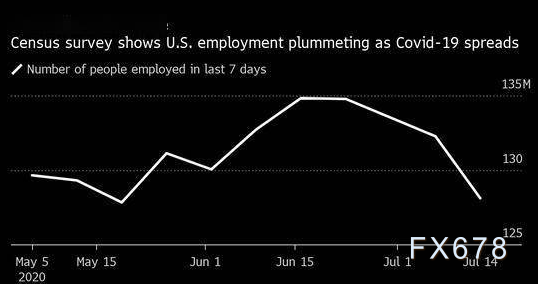

美国人口普查局一项调查显示,7月份就业人数将急剧下降,当月第一周到第二周骤减410万。Yelp表示,截至7月10日,Yelp网站上列出的因疫情关门的美国企业中一多半为永久性停业

尽管该数字没有像月度就业报告中的主要数据那样进行季节性调整,但人口普查局的报告中从5月中旬到6月中旬就业人数增加了550万,与劳工部月度就业调查报告基本一致,也符合6月以来未经调整就业人数增加的情况。

最新数字进一步反映出就业状况恶化的迹象,在美国的南部和西部地区,新冠病例激增迫使官员暂停或重新实施防疫限制,更多企业关门结业。分析师预计7月的就业增长至少会比6月份明显放缓,6月份就业人数经季节调整为增长480万。

Evercore ISI经济学家Ernie Tedeschi周三在社交媒体上强调了该数据,称“7月就业报告不仅可能疲软,甚至有可能下降。这应该让我们停顿一下,因为这意味着复苏并不稳固,实际上现在可能正在逆转。”

值得注意的是随着7月末失业救助到期,这可能会进一步抑制原油需求。由于市场预期国会和白宫似乎不太可能在这项福利失效之前达成更广泛的刺激协议,目前市场正在关注美国将如何延长失业保险计划。

日内关注美国失业金数据,如果申请人数出现反弹的迹象,可能也会打击市场对于需求复苏的预期。

迪拜期货价差接近平价,凸显买盘兴趣仍旧疲软

指标迪拜原油期货的月间价差呈区间波动,接近平价,消息人士预计前景仍将看跌,因宏观经济的不确定性继续令需求疲弱而供应充足。

普氏能源数据显示,8 / 9月迪拜期货的月间价差为现货溢价1美分/桶,而本周二亚洲市场收盘时的期货溢价为3美分/桶。

数据还显示,9月/ 10月利差定在5美分/桶的期货溢价,较前一交易日收盘价的13美分/桶收窄。

与此同时,9月份布伦特/迪拜互换期货合约报每桶50美分,较前一交易日下跌16美分。市场消息人士表示,悲观的前景可能会拖累市场。

一位中东原油交易商表示:“供应仍很充足,(炼油)利润率处于平均水平,鉴于最近官方原油的上调,我认为不会有太多的买盘兴趣恢复。”

市场消息人士称,来自亚洲的买家近几周减少了采购。在最近的交易周期中,各种中东含硫原油的现货价差呈下降趋势。市场消息人士称,在看跌的背景下,预计迪拜掉期的月间结构将在平价附近徘徊,暂时略高于正价差。

伊拉克油田恢复产量,补偿减产达标似乎渐行渐远

日本石油勘探公司(Japex)发言人7月22日表示,3月中旬停产的伊拉克加拉夫油田正在以5万桶/日的速度恢复生产。

据Japex发言人说,在马来西亚南部国家石油公司(Petronas)于6月中旬向伊拉克南部油田派遣人员之后,生产于7月21日重新开始。

周三据船运数据和业内消息人士,伊拉克7月迄今原油出口增加,表明伊拉克未完全履行其在OPEC牵头的减产协议中的承诺。伊拉克是OPEC第二大产油国。数据显示,伊拉克南部7月前20日平均出口270万桶/日。这持平于伊拉克南部6月官方公布的出口数据。

随着伊拉克进一步重启油田产量,这可能导致该国无法履行补偿减产的承诺,这也对油价构成压力。

北京时间12:21,美原油现报41.98美元,涨幅0.19%。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}