天行

天行

受美联储持续巨量宽松的影响,美元指数近期持续走低。同时持续疫情的蔓延使得美国经济复苏的表现差于欧洲国家,也打压了美元的避险需求。相当一部分投资者正在押注美元进一步走低,美国商品期货交易委员会(CFTC)最新数据显示,美元净空仓规模增至2011年8月以来最大。

尽管近期“美元崩溃”的言论充斥着市场,但是部分分析人士指出,美元仍处于近15年的相对高位水平,大周期来看近期的大幅回落并未使得美元明显走弱。考虑到全球各国将继续实施刺激以提振经济,债务占GDP的比重可能是未来衡量货币强弱的一个关键指标。

因此当前美元仍远没有崩溃,但是如果疫情在美国持续蔓延,且导致美国的债务负担加剧,料美元仍有进一步走弱的空间。

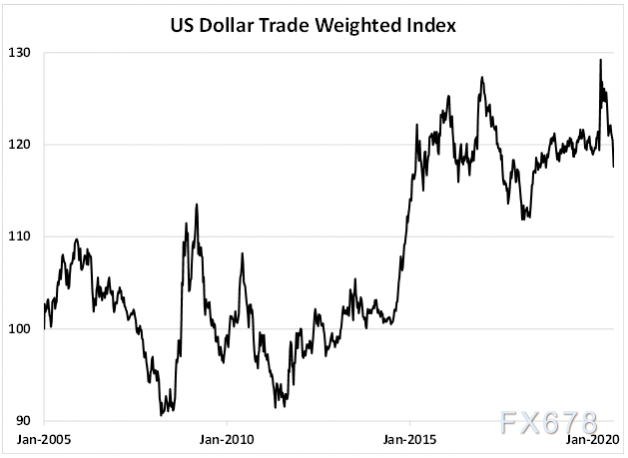

美元仍处在过去15年一个相对强劲的位置附近

让我们看一下过去15年中美元兑其他主要货币贸易加权一篮子货币的表现。

在过去的15年中,美元相对于其他主要货币升值了约18%。

尽管在近三月遭遇了巨大打击,但是在3月时对流动性和美元的不可思议的需求是如此之大,这将美元兑所有主要货币的价值推向了创纪录的水平。

随着市场部分消化了疫情的影响,美元开始大幅回落,但是从更长的周期看,在过去5年中美元兑大多数货币仍上涨了18%,因此很难说美元现在真的崩溃了。

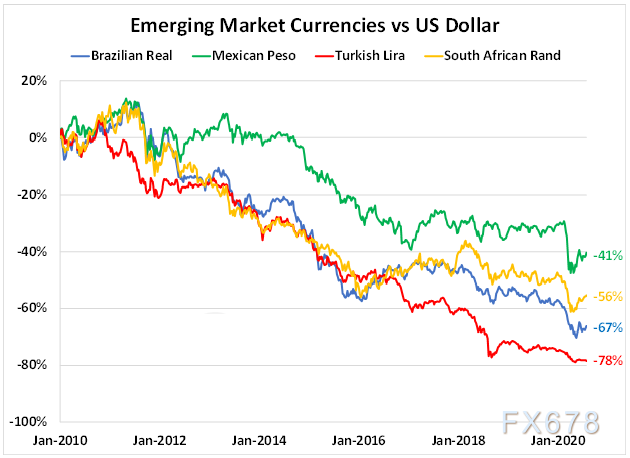

美元濒临灾难?

以新兴市场货币兑美元来看,新兴货币普跌,土耳其里拉兑美元更是暴跌近80%,墨西哥比索兑美元的跌幅也超过了40%。

同样的情况也出现在发达国家货币上,以近10年发达国家的货币走势来看,发达国家货币兑美元普遍下跌20%附近。

从这些图表中,很难说出美元正处于灾难的边缘。

几乎所有其他国家的货币均疲软的一个核心原因是,它与美国保持贸易逆差。各国向美国出售的商品更多,然后再从美国购买商品。这造成了赤字,并且每年都在滚雪球。

一般对美国存在贸易盈余的国家会利用其贸易盈余来发挥自己的优势。他们购买国债或美元以增加其储备,从而导致美元升值。这削弱了本国货币并提高了该国的出口竞争力。

因此拥有贸易顺差的国家将购买其持有的多余国债。即使它们不是贸易的一部分,这也将导致美国赤字增加。这是美国为成为世界储备货币而付出的代价。至少目前而言,SWIFT银行网络中有44%的付款是美元,而全球汇通网集团储备的61%是美元。

是什么导致美元当前走低?

一言以蔽之,就是经济上的连锁反应。

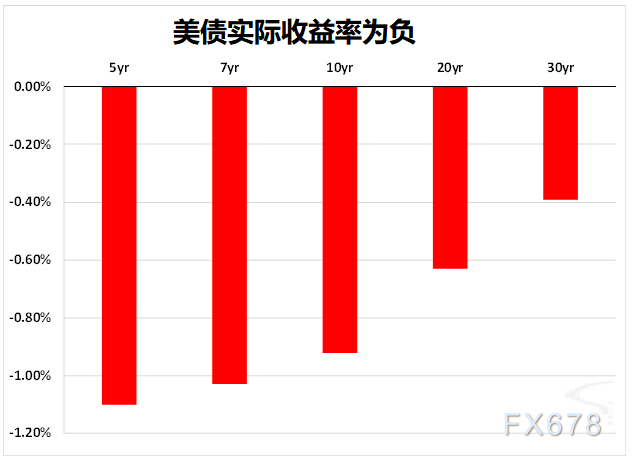

目前全球经济已经进入了一个关键阶段,且充满了各种的不确定性。美元下跌的一个关键原因是美国政府债券可获得的实际收益率为负。

实际收益率是债券的名义收益率减去通货膨胀率,如果名义利率低于通货膨胀率,那么将获得“负实际回报率”。例如,目前美国5年期债券收益率为0.264%,减去美国通货膨胀,实际回报率就为负。实际上,现在美国的每一种债券的实际收益率都是负的。

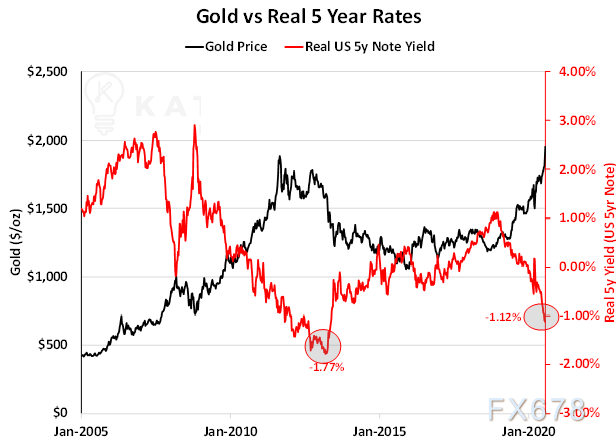

显然,负回报是不可取的,因此投资者卖出美元并寻求其他资产。美国实际利率和美元的下跌与最近金价的上涨完全吻合。

下图显示了实际回报率与金价之间的这种关系。

红色显示的实际5年期收益率为-1.13%,黑色则是当前的黄金价格。

自3月24日美联储“不惜一切代价”实施无限量宽松以来,美元通过扩张性的财政和货币措施涌入系统,这推高了债券价格,降低了收益率。

短期内,美联储的重心似乎将是继续控制局面,这意味着刺激措施将会持续,我们将会看到实际利率接近2013年3月的低点-1.77%,这并非不可能。

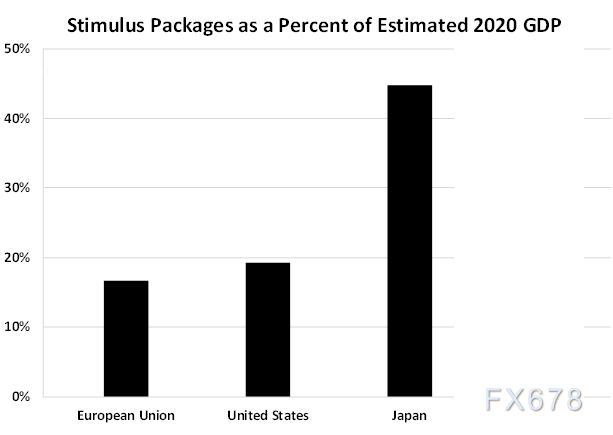

但是欧洲央行也在扩大刺激,此前达成了一项里程碑式的额外8.77亿美元债务协议,这使得欧盟应对疫情的总资金达到1.58万亿美元,再加上国家层面的刺激计划提供的5000亿美元。欧盟刺激总额为1.77万亿欧元,约合2.1万亿美元。而日本也拿出了巨大的2.2万亿美元的经济刺激方案。

下图展示了应对疫情的刺激措施占GDP的比重

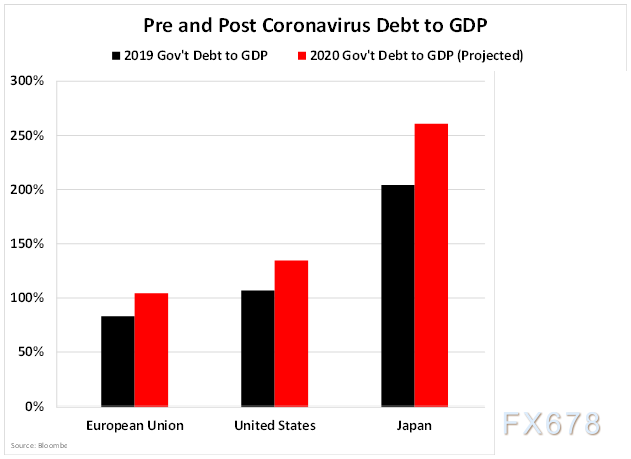

从总债务的角度来看,情况没有任何改善。以下是2019年和2020年预计的政府债务占GDP的水平。

显然,世界存在债务问题,而且这一趋势还将持续。世界各国将继续保持低利率,并加大财政刺激力度,以刺激经济活动。

这是很重要的一点,世界进入了一个“低谷竞赛”的模式,货币对的走势可能将取决于债券占GDP的比重,哪一个经济体承受的负担越小,该货币兑其他货币走强的可能性也就越大。

北京时间17:50,美元指数现报92.8702,跌幅0.4%。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}