天行

天行

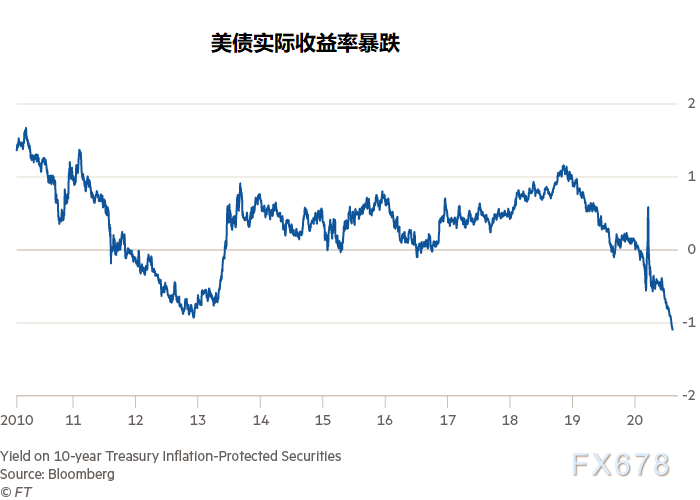

但随着近期美国10年期债券实际收益率跌至-1%的水平,市场押注美债实际收益率还将进一步走低。从历史数据看,美债实际收益率在1940年代和1970年代均跌至负值,当时最低触及-3%的水平。

考虑到今年美联储史无前例的刺激措施可能会进一步推低实际收益率,部分分析人士认为实际收益率可能进一步跌至-4%,在这种情况下,黄金即使短线回调,后期仍将进一步上涨。

2008年诺贝尔经济学奖得主克鲁格曼认为:“黄金上涨是因为债券收益率下降,而债券收益率大跌,反映出经济悲观情绪。”

实际利率(名义利率-通货膨胀率)目前处于-1%的水平,而且看起来他似乎会进一步走低。但是这已经不是第一次美国实际利率为负,在1940年代后二战时代和1970年代的滞胀时期,它们一直是负数。

实际利率的下降有时可以成为减轻政府债务负担的有意政策,因为债务的实际价值随着负实际利率的上升而下降。负实际利率的政策总是比允许公司破产的痛苦政策更可取。

美国的政策回应是,将大量的账目印在钱上,以重新构筑银行体系并避免违约。随着美国M2增长率达到23%,并且在未来几年内没有提高政策利率的机会,未来几年实际利率可能会进一步下降。

当实际利率下降时,黄金的价值往往会上涨,因为黄金是永久的零息债券,而持有零息资产要比持有负实际利率的资产(如美国国债)要好,后者的发行量是无限的。负的实际利率还意味着,你需要成为一个资产所有者,才能维持不断贬值的纸币的购买价值。

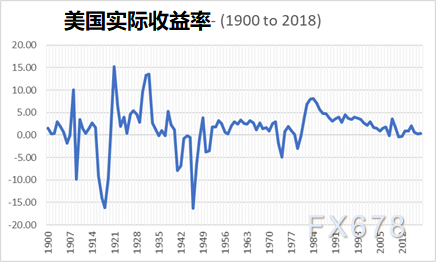

正如1942年至1951年实际利率朝着-3%至-4%前进,如果这是对实际利率的预期,那么在这种环境下,有没有一种数学方法可以找到黄金的价值呢?

彭博市场货币和利率策略师Ven Ram的分析显示,当利率上升时,黄金的存续期(久期)是17年,而当收益率下降时,黄金的存续期是20年,这表明利率变化的二阶导数非常活跃。回溯到2018年,太平洋投资管理公司(Pimco)发现这一期限几乎为30年。

黄金价格今年一直在上涨,由于实际利率暴跌120个基点,黄金价格已飙升35%。

其他催化剂包括:全球低产量;对全球法定货币的信心普遍受到侵蚀,尤其是美元走弱;无节制的全球货币和财政刺激;投资者通过黄金ETF购买,以应对疫情演变的不确定性。

不过,金价一旦升至每盎司2500美元左右,前景就变得模糊起来。超过这个水平,就意味着实际利率已经下跌过多,利率将出现比我们已经看到的更剧烈的反弹。

相关性分析表明,这些因素也意味着10年期美债名义收益率大幅下降,目前约为0.50%。这实际意味着市场已经开始为经济萧条作出定价。研究表明,如果实际收益率下降到-3.15%,黄金可能会被推向3000美元。

鉴于黄金的存续期长于相关资产,黄金提供了一种平衡经济的方式来对冲通胀。

结论

美国的实际利率将会跌至-3%以下,最终触及类似于1940年代实际利率平均为-3.14%的水平。

在此基础上,如果实际利率低于-4%,黄金可能会达到3000美元的水平,甚至更高。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}