天行

天行

随着美原油站上200日均线,下方得到明显的支撑,目前美原油交投于近5个月高位附近。

周二美国股市标普500指数周二创下收盘纪录高位,完全从2月因新冠病毒危机爆发导致的崩盘中复苏,提振了市场的乐观情绪,因美联储持续巨量的宽松。同样受到提振的还有大宗商品市场,彭博大宗商品现货指数收复了年初以来的所有失地,也对油价构成支撑。

与此同时,亚洲原油库存也出现了下降的趋势,凸显了需求的改善。

但总体而言,美原油近期仍维持高位震荡的走势,较低的波动性使得对冲基金和其他基金经理正将注意力转向相对价值投资,押注石油产品的表现将优于原油,短时间内这可能会给原油带来部分压力。

同时一份针对25家大型美国石油厂商的调查显示,大部分厂商将在9月底之前恢复所有的产量,这也会加大供需平衡的难度。

短时间需继续关注OPEC+会议的进展,预计关于未达标产油国补偿性减产和Agbami是否属于原油的讨论将是市场关注的焦点。同时关注EIA数据。

API原油库存下降,但汽油库存意外大增,美油小幅走低,日内关注EIA数据

北京时间周三(8月19日)凌晨,美国石油协会(API)公布的数据显示,美国截至8月14日当周API原油库存减少426.4万桶,预期减少200万桶;汽油库存增加499.1万桶;精炼油库存减少96.4万桶。尽管美国原油库存进一步下降,但是汽油库存大增,凸显需求疲软,数据公布后,美油短线快速走低。

API公布,截至8月14日当周,美国上周原油库存减少426.4万桶至5.12亿桶;库欣原油库存减少59.9万桶。API公布,上周汽油库存增加499.1万桶;上周精炼油库存减少96.4万桶。

日内关注EIA数据。普氏能源(S&P Global Platts)调查的分析师预计,EIA数据显示,上周美国原油供应下降了380万桶,而汽油库存预计将下降200万桶。预计馏分油供应量将减少90万桶。

美国股市和彭博大宗商品指数收复疫情以来所有跌幅,也对油价构成支撑

美国股市标普500指数周二创下收盘纪录高位,完全从2月因新冠病毒危机爆发导致的崩盘中复苏。该指数稍早还刷新了2月19日创下的3,393.52点的盘中纪录高位,进一步突显数万亿美元政府刺激计划推动的涨势与陷入衰退的美国经济脱节。

道琼斯工业指数下跌66.84点,或0.24%,至27,778.07点;标普500指数上涨7.79点,或0.23%,至3,389.78点;纳斯达克指数上涨81.12点,或0.73%,至11,210.84点,是今年迄今第34次刷新收盘纪录。

总体而言美国股市收复因疫情而创出的所有跌幅,提振了市场的风险情绪。同样的情况反映在大宗商品指数上。彭博大宗商品现货指数刚刚收复了年初以来的全部失地。

旨在为受到新冠疫情冲击的经济提供支持的大规模货币、财政刺激措施,世界主要大宗商品消费国中国所表现出的韧力,以及美元的大幅下挫等多种因素共同推动了大宗商品指数的涨势。从当前势头看,该指数有望连续第八周收高,从而创出30多年来的最长周度连涨纪录,这也将继续为原油提供支撑。

日本原油库存持续下降,也凸显需求改善

另一个支撑油价的因素是近期油市继续出现需求改善的迹象。

周三日本石油协会公布数据显示,截至8月15日当周,日本商业原油库存减少34万千升至1301万千升,同时截至8月15日当周,日本炼厂平均开工率为71.8%,此前一周为64.4%,凸显亚洲原油需求改善。

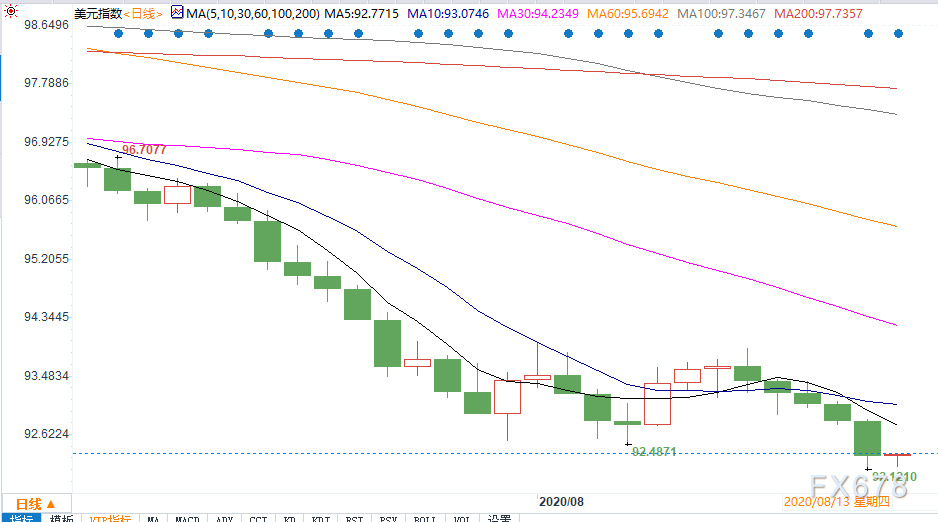

美元跌至逾两年最低也对油价构成支撑

美元指数周二跌至逾两年最低,因美联储刺激举措的持续影响连续第五天导致美元普遍走软,并推动美国股指触及纪录高位。尽管在危机时期,美元通常被视为避险资产,但自从美联储在疫情大流行期间干预金融市场以维持流动性以来,美元表现疲软;

美联储的计划已将风险资产推至纪录高位,并令对避险资产的需求降低,尽管经济数据描绘了一幅美国复苏的黯淡图景。

BMO Capital Markets汇通网集团策略部全球主管Greg Anderson在谈及美元下跌时表示,“是因为美联储,因为所有注入市场的流动性;周二美元走软不是任何具体数据的结果,而是因为下跌势头累积动能。

上周美元净空仓增至2011年5月以来最大,近日来的现汇交易显示,净空仓在那之后进一步增加。

由于国际油价以美元计价,美元持续走弱提升了非美货币对于原油的购买力,因此支撑油价。

日内关注OPEC+会议关于未达标产油国补偿性减产和Agbami是否属于原油的讨论

OPEC+在过去三个月的历史性减产中仍有一些未完成的工作。超过产量配额的成员国必须在9月底前实施所谓的补偿性减产措施,以弥补过剩的产量。日内OPEC+联合部长级会议将会对此作出评估。

根据普氏能源资讯基于机密数据的计算,伊拉克仍是最大的违规者,5月、6月和7月平均每日增产28.5万桶。这些机密数据包括OPEC+用来监测产量的6个二级来源的平均值。

在沙特和俄罗斯的施压下,伊拉克已经承诺在8月和9月将日产量削减40万桶。

数据显示,尼日利亚近三个月的原油过剩量位居第二,为每日10.5万桶,不过该国对将其Agbami级别定性为原油的说法提出了质疑。

根据普氏能源咨询公司的估计,最近几个月,Agbami的平均产量约为16万桶/日,因此,如果将这些产量从尼日利亚的总产量中剔除,将大大提高该国的减产执行率。

8月17日在网上召开的一个技术委员会的代表们说,关于Agbami的争论是这次会议的主要争论点。官员们说,这个问题影响到尼日利亚的收入和市场份额,以及原油市场的整体平衡,对OPEC来说,这是一个特别棘手的问题。

代表们说,技术委员会预计7月份的整体减排合规率为95%,低于6月份的107%

JMMC将于北京时间8月19日举行,该会议原定于8月18日,后推迟一个交易日。

OPEC+官员们已经表示,他们不希望该委员会讨论对OPEC+生产协议的任何更改。因此关于未达标产油国补偿性减产和Agbami是否属于原油将是市场关注的焦点。

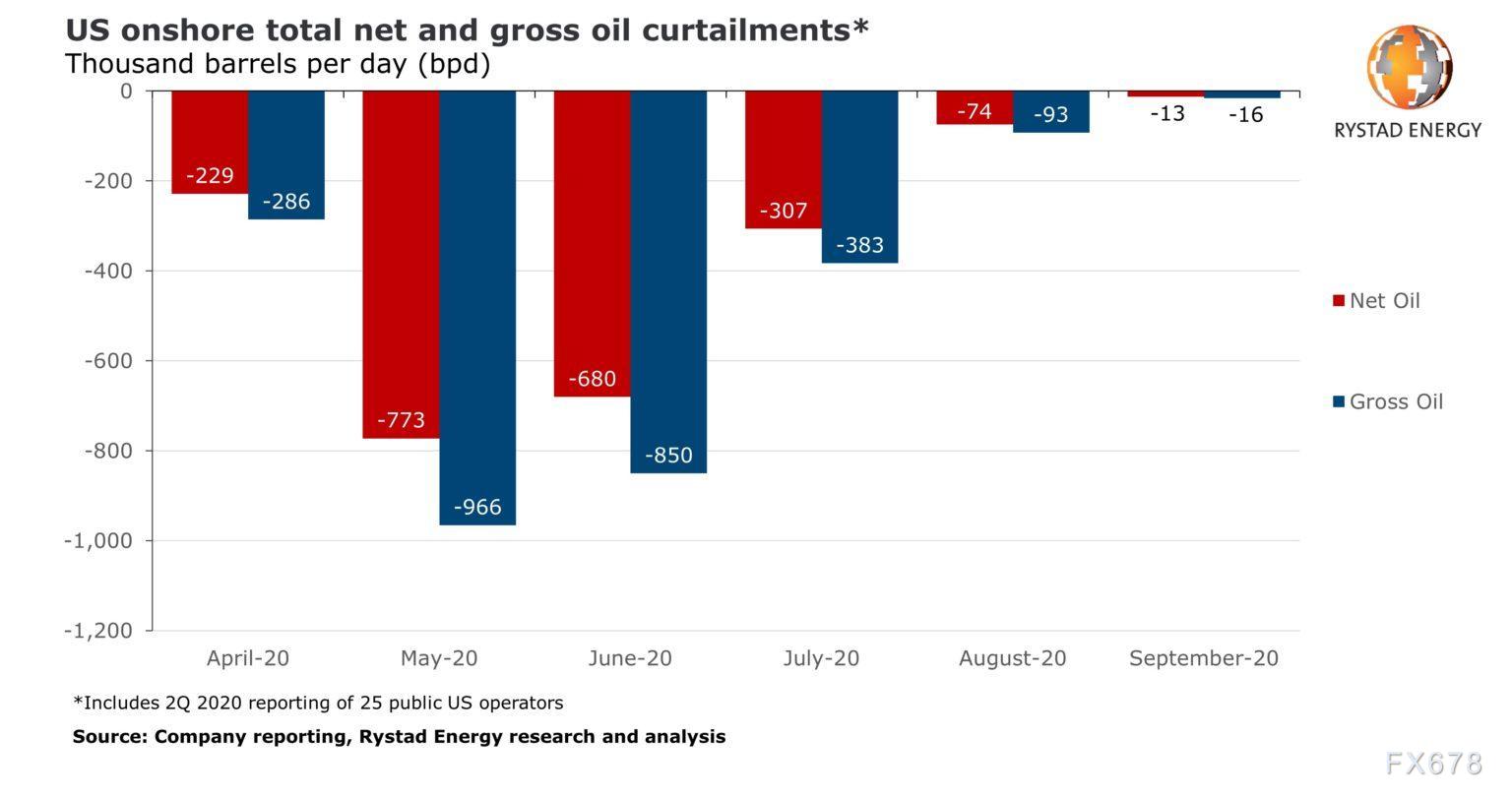

Rystad Energy:尽管美原油钻井数仍在持续下降,但是大部分石油公司将在9月底恢复所有产量

尽管Rystad Energy此前表示,因为钻井许可数下降,可能意味着近期美原油产量难以出现有效的复苏,这和美原油钻井数持续下降所反映的情况一致,这被视作是平衡油市供应众多利多之一。

但是Rystad Energy最近对25家公共石油运营商第二季度的分析显示,大多数美国陆上运营商将在第三季度末恢复几乎所有关闭的石油量,只有极少数的油价在今年余下时间保持一定程度的削减。

25家公司的减产量在5月达到顶峰,减产量达77.25万桶/日。六月份的减产总量降至68.03万桶/日。7月份,减产量仅为约30.6万桶/日。

基于此,预计8月份减产量可能或缩减至7.43万桶/日,几乎所有生产计划都将在9月之前恢复,只有一小部分处于离线状态。

样本组中监测的削减措施大部分是在4月和5月实施的,完全是出于经济和技术方面的考虑,运营商关闭了较低利润的油井,同时减少了对其他油井的回流。5月下半月,石油价格回升,整体市场前景转好,促使许多生产商重新评估其停产计划。

EOG资源强调,重新激活会导致油井在恢复到标准配置之前进行大规模生产,从而使这些井的总体性能好于预期。6月份的井产数据已经反映了大规模生产的情况。这25家运营商在4月份净减产22.87万桶/日,并在5月份进一步减产5.43万桶/日。在此之前,油价于4月20日前所未有地暴跌至负值,需求急剧下降,世界各国政府下令实施封锁,以阻止疫情蔓延。

但是当油价在6月份开始回升时,只有几家公司继续减产,其中包括康菲石油(ConocoPhillips)、雪佛龙(Chevron)和来宝能源(Noble Energy),它们仍坚持最初的计划,而其他许多公司则开始恢复产量。

康菲石油公司(ConocoPhillips)一开始宁愿将自愿削减作为应对价格波动的工具,以使其能够完全承受正在复苏的市场。但到目前为止,康菲石油已经表示计划在2020年三季度末恢复全部产量。雪佛龙公司缩减的产量也处于指导的下限,随着石油价格上涨,产量预计也将在八月份恢复。而来宝能源在7月底的时候就已经恢复了大部分的产量。

所有其他运营商在6月份累计恢复了182430桶/日的产量,由于上述三家公司的减产幅度更大,6月份整体产量增加92180桶/日,因此消除了5月份减产的12%。

自7月以来,重新激活的速度加快了。分析表明,7月份恢复了多达37.38万桶/日的产量,占5月份减产的48%,随后计划于8月份恢复23.22万桶/日,这意味着只有少数运营商打算等到9月才能重新启动其缩减的数量。

Rystad Energy的副总裁表示:“在经历了停产和减产之后,没有任何运营商报告任何生产损失,大多数公司都表示平稳的运营回报,并且在某些情况下,由于重新启动而产生了积极的生产影响。”

油市较低的波动性使得对冲基金经理押注石油产品的表现将优于原油

上周,对冲基金的石油交易仍非常清淡,因为市场缺乏明确的未来走向信号,加剧了正常的夏季假期交易放缓。不过一些对冲基金和其他基金经理正将注意力转向相对价值投资,押注石油产品的表现将优于原油。

截至8月11日的一周内,基金购买了六种最重要的石油期货和期权合约,买卖总量相当于1000万桶原油。

投资组合经理买入了布伦特原油(+ 1700万桶)、美国汽油(+500万桶)和美国柴油( 200万桶),而纽约商品交易所(NYMEX)和洲际交易所(ICE)卖出美原油(- 1,300万桶)和欧洲汽油(- 100万桶),总体交投量都处于一个较低的水平。

自6月底以来,总头寸基本保持不变,在6.4 - 6.5亿桶的狭窄区间内循环,自2013年以来在所有交易日中均处于60-62%的百分位。

上周持仓量为6.52亿桶,接近近期区间的顶部,但几乎看不出任何上升趋势,过去四周平均每周的购买量不足300万桶。

不过目前最显著的趋势是,市场继续转向看涨成品油合约,而非原油合约。

这三种燃料合约的净头寸上周达到9100万桶,远高于6月初仅有3100万桶的低点,也是2月中旬以来的最高水平。

尤其值得一提的是,两种中间馏分油合约的头寸大幅增加,从5月底的零增至上周的4800万桶。

在疫情蔓延和封锁之后,中间馏分油一直是市场供应过剩最严重的部分。馏分油利润率已跌至多年低点附近,中期内可能无法维持目前的水平。

因此,馏分油合约吸引了投资组合经理的注意。他们认为,馏分油合约的价格已被大幅压低,因此它们目前提供了周期性复苏的最佳相对前景。

北京时间13:20,美原油现报42.88美元,跌幅0.56%。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}