天行

天行

但与金融市场不同的是,经济预测人士尚未对抗疫和商业恢复如常显示出新一波乐观情绪。

同时预测人士还对美股处于史无前例高估的水平感到担忧,因为疫情引发的对实体冲击的冲击和股市的不断上涨形成了鲜明的对比,这也成为美国经济的一大隐患。

最新调查还显示,如果美国经济要维持动能,那么就需要在大选前实施第二轮财政刺激以保住就业岗位,但两党迟迟未就刺激方案达成一致正在打击市场的乐观预期。

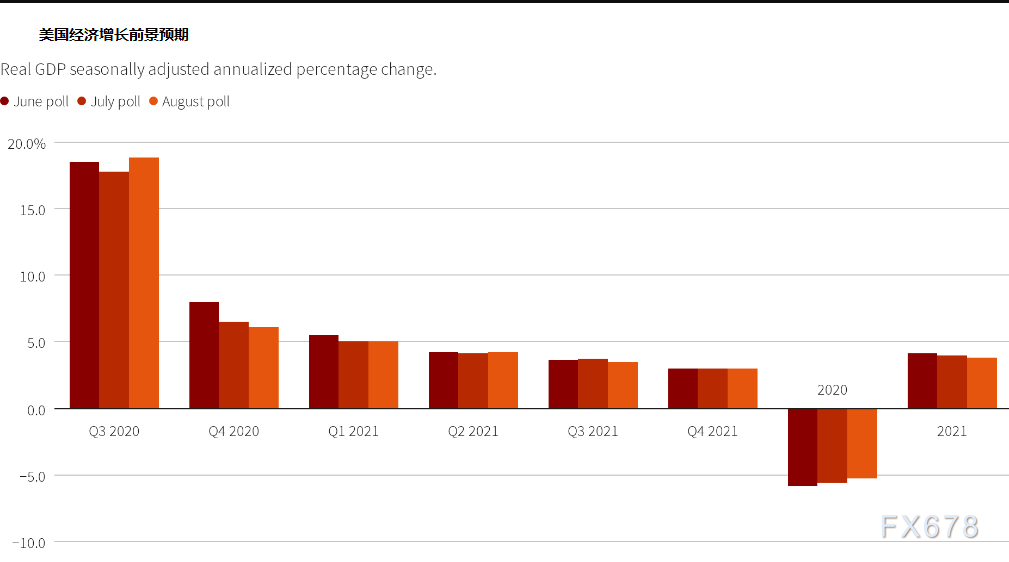

超110名分析师上调美国三季度GDP预期,但是连续三次下调四季度GDP预期

8月14日至20日对逾110位分析师的调查显示,预计美国三季度国内生产总值(GDP)环比年率将增长18.8%,上一季经济创纪录萎缩32.9%。不过美国仍是全球新冠疫情的中心,有超过550万人感染。

分析师还预期第四季经济增长6.1%,低于7月时的预估增幅6.5%,但还是略强于10年前全球金融危机后经济从衰退中复苏期间表现最好的一季。

尽管本次调查对第三季度经济的预估中值是4月以来最乐观的,但对第四季度的预测连续第三次下调,对于明年增长前景的看法也没有实质性的变化,预计增长速度从第一季度的5.0%降至第四季度的3.0%。

荷兰国际集团(ING)首席国际经济学家James Knightley表示:“随着消费者信心减弱、就业增长停滞以及联邦失业救济金减少压缩收入,在缺乏更多支持措施的情况下,有可能出现一段时间的经济活动疲软。”

Knightley认为:“关于疫苗及其功效,仍然存在巨大的不确定性。考虑到已经提到的经济挑战,我们猜测复苏所需时间可能比许多人预期的更长。”

美股目前严重脱离基本面

最新的调查结果与华尔街的火爆行情形成鲜明对比,华尔街指标股指已经收复了新冠大流行开始时造成的所有35%的跌幅,目前仅略低于纪录高点。值得一提的是,三大股指中,纳斯达克指数连续刷新纪录高位,今年迄今累计涨幅超25%。

由于股市是经济的晴雨表,因此美股强劲的表现被美联储视作是经济复苏的信号。

在将利率降至零之后,美联储承诺通过购买债券来提供无限的流动性,这是有史以来最大规模的此类刺激措施。而美国国会今年早些时候通过了一项2万亿美元的财政刺激计划。

美联储公布的上月会议记录显示,数位决策者称未来或需进一步放松政策以提振经济。

圣路易斯联储主席布拉德表示,华尔街是对的,美国经济复苏会比许多预测者预计的更好。

但是,调查准确地预估了第二季度GDP的历史性下滑,早在4月就预测该季度经济将萎缩30%,在数据公布的前一周预测值与实际数据相差不到1.2个百分点。美国上月末公布,第二季度GDP环比年率初值为下滑32.9%。

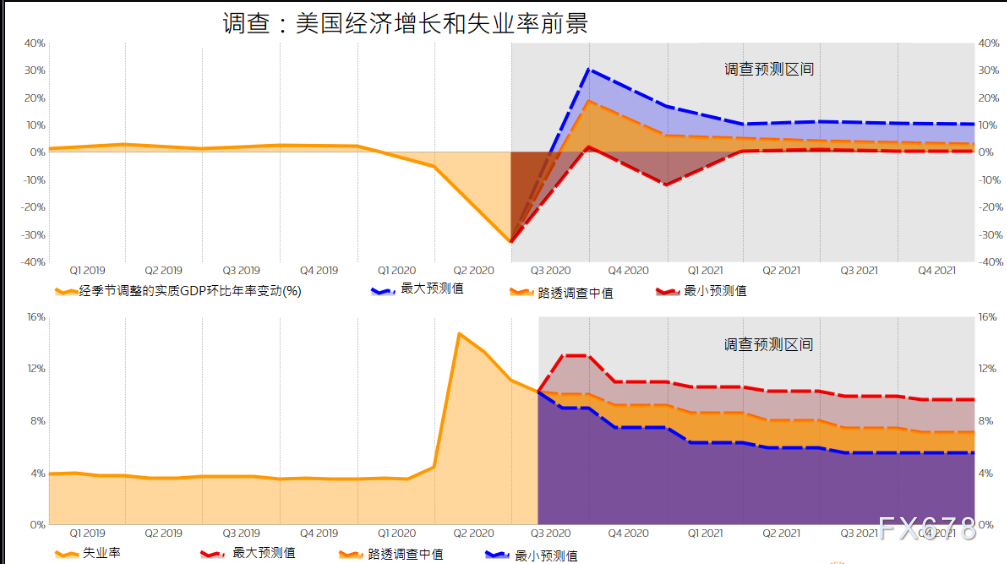

对2020年GDP增长的最新预测中值为萎缩5.3%,上月预测为萎缩5.6%。但对2021年的预测则从增长4.0%下调至增长3.8%。

当被问及美国经济要恢复到新冠疫情之前的水平需要多长时间时,有一半以上的回复者,即48人中有28人认为需要两年或更长时间。其余的人认为需要一到两年,没有人认为少于一年。

美股被高估处于历史最高水平,科技股是目前最拥挤的交易,美股上涨还能走多远?

这是一个很大的问题,因为目前美股的上涨已经完全脱离了基本面,完全取决于市场对于美联储注入流动性的预期。根据流行的市值与国内生产总值(GDP)之比,美国股市总体上被高估了约77.0%。

判断美国股市是否被低估或高估的一个比较流行的方法是市值与GDP之比。这个比率是美国所有公开交易股票的总市值与GDP的比值。更具体地说,它计算了所有在美国注册的上市公司的总流通股价值(分子),然后除以总GDP。

目前高估的程度约为77.6%(177.6% - 100% = 77.6%)。此前的最高纪录是2018年1月26日的49.3%。在此之前,该指数在2000年3月科技泡沫破裂时也仅被被高估了49.0%。

造成这样的原因是,美国GDP大幅下降了32.9%,而股票市场却在上升。这两种因素结合在一起,造成了创纪录的股市高估。

值得一提的是美国科技股在美国股市的份额节节攀升,标普500指数中前五大科技股的市值占比超过23%,而前10大成份股公司市值之和在该指数总市值中占比更接近30%,这是至少40年来的最高占比,高于2019年底的22.7%,少数几只巨头的上涨正推动标普500指数的前进。

分析人士表示,当前环境有可能出现所谓的融涨,即不想错过股市上涨机会的投资者蜂拥进入股市——而不是经济基本面有所改善,从而不可避免地导致股市重挫。

但是美联储持续的刺激总有停止的一天,因为持续的刺激最终将逐渐转为高通胀,而随着股市进一步脱离基本面,实体经济的进一步恶化,糟糕的企业财报和虚高的股市形成鲜明的对比,这将是美股下跌的开始。

美国经济和股市短期前景还需要关注美国刺激方案进展

由于今年和明年通胀率料将会低于2%,强劲的增长率预计也不会产生太大的通胀压力。

不过美国近期经济复苏前景很大一部分将取决于国会两党近期内能否化解歧见达成协议。

富国银行高级分析师Sam Bullard说:“如果不能达成某种协议来延长补贴失业救济金,拖欠的情况或将进一步增加。无法就更多刺激措施达成协议的话,对经济造成的影响将非常广泛。”

就业前景令人感到不确定。分析师对年底前就业复苏反转的风险,持正反看法的受访者几乎各半,24位分析师称风险偏高或者非常高,20位分析师认为偏低。

失业率未来两年预计将下降,但仍会高于疫情前水准,预计今年失业率平均为9.0%,明年为7.6%,相比之下疫情前报告为3.5%。

=

=

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}