天行

天行

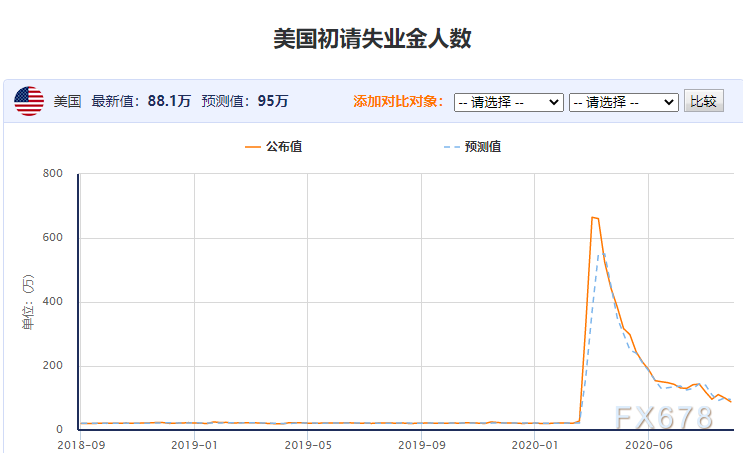

周四因美国初请失业金人数跌至88.1万人,且彭博消费者舒适度指数接近五个月高点;小企业的招聘意愿升至疫情之前的水平,加上本周制造业数据的强劲表现,提升了市场对于经济复苏的预期,因此使得黄金一度跌逾1%。

同时芝加哥和亚特兰大联储主席埃文斯和博斯蒂克淡化在9月份货币政策会议上更新利率指引的可能性。据悉两位官员是美联储9月15日至16日政策会议的静默期开始前,计划发表公开讲话的最后两位官员,因此代表了美联储的立场。此前市场寄希望于在9月决议上寻找新的宽松线索,因此两位官员淡化更新利率指引的可能性可能会令市场感到失望。

此外数据显示过去2年达到创纪录水平的央行黄金购买需求在7月份急剧放缓。

不过美股周四创6月以来最大单日跌幅,恐慌指数也升至6月以来最高,凸显市场风险情绪恶化。分析师认为,市场可能重新回归基本面,同时从季节性因素看,9月往往股市表现不佳,这使得股市对于黄金的挤压作用下降。

同时美国刺激方案仍迟迟未取得进展,除了刺激无法到位外,市场也担心美国政府可能会再次陷入停摆。

值得一提是下周一(9月7日)将是美国劳动节,考虑到疫情仍在全球范围内蔓延,美国传染病专家福奇担忧,在这个长周末假期中,美国确诊案例又将出现大幅上升,这也将打击市场乐观情绪。日内关注非农数据表现,经济学家预测,周五将公布的8月份非农就业人数料连续第四个月增长,失业率自3月以来首次降至10%以下。如果符合预期,警惕进一步施压金价。

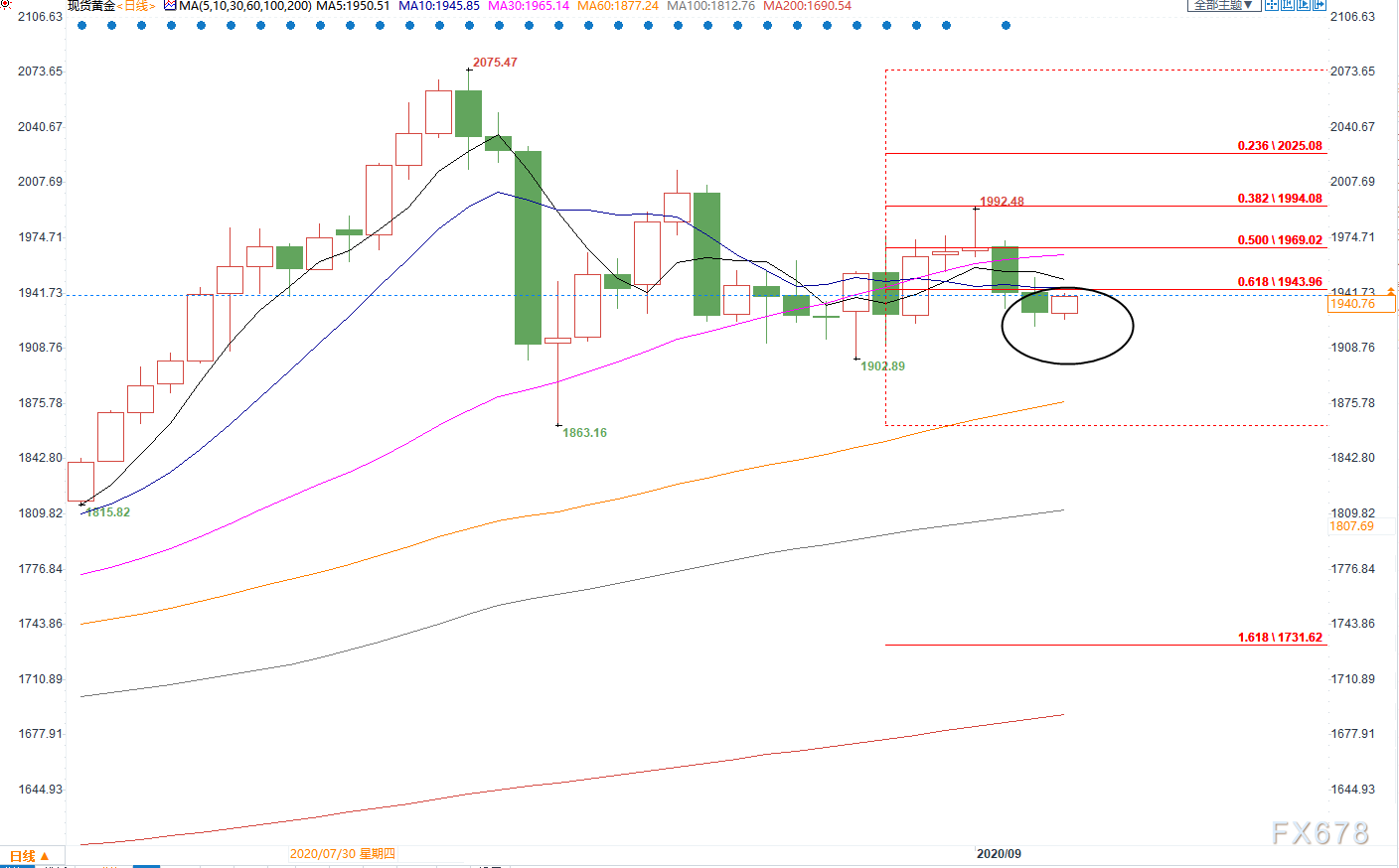

技术面而言,随着本周黄金在2075.47/1862.16的38.2%分位收出长上影,近两个交易日黄金持续承压于61.8%分位于1944美元下方,如果近几个交易日始终承压于这一线,需警惕黄金将反复测试1920-1900区间的支撑。

美国经济数据向好,黄金一度跌逾1%,日内关注非农数据

黄金价格周四一度下跌逾1%,因积极的美国经济数据增强了经济快速复苏的希望,削弱了避险黄金的吸引力。

High Ridge Futures金属交易主管David Meger说,周四公布的美国初请失业金人数下降,以及本周早些时候公布的制造业数据向好,令黄金失色不少。

美国上周初请失业金人数降至100万以下,这是自美国爆发新冠疫情以来的第二次,但这并不意味着劳动力市场强劲复苏,因为降幅在很大程度上反映了统计方法发生了变化,以应对数据的季节性波动。截至8月29日当周,初请失业金人数下降13万,经季节性调整后为88.1万人。报告还显示,截至8月22日当周,续请失业金人数减少了123.8万人,至1325.4万人。

同时上周彭博消费者舒适度指数接近五个月高点;小企业的招聘意愿升至疫情之前的水平。

尽管美国8月份ISM服务业指数四个月来首次下降,因订单增长下降,但是录得56.9仍是近一年第二高水平。

总体而言,随着美国经济数据总体向好,提振了市场的风险偏好,因此施压金价。

日内关注非农数据。经济学家预测,周五将公布的8月份非农就业人数料连续第四个月增长,失业率自3月以来首次降至10%以下。如果符合预期,警惕进一步施压金价

美联储静默期前两名官员淡化更新利率指引的可能性可能会令市场感到失望

芝加哥和亚特兰大联储主席埃文斯和博斯蒂克淡化在9月份货币政策会议上更新利率指引的可能性,并暗示他们首先需要更加明朗的经济前景。

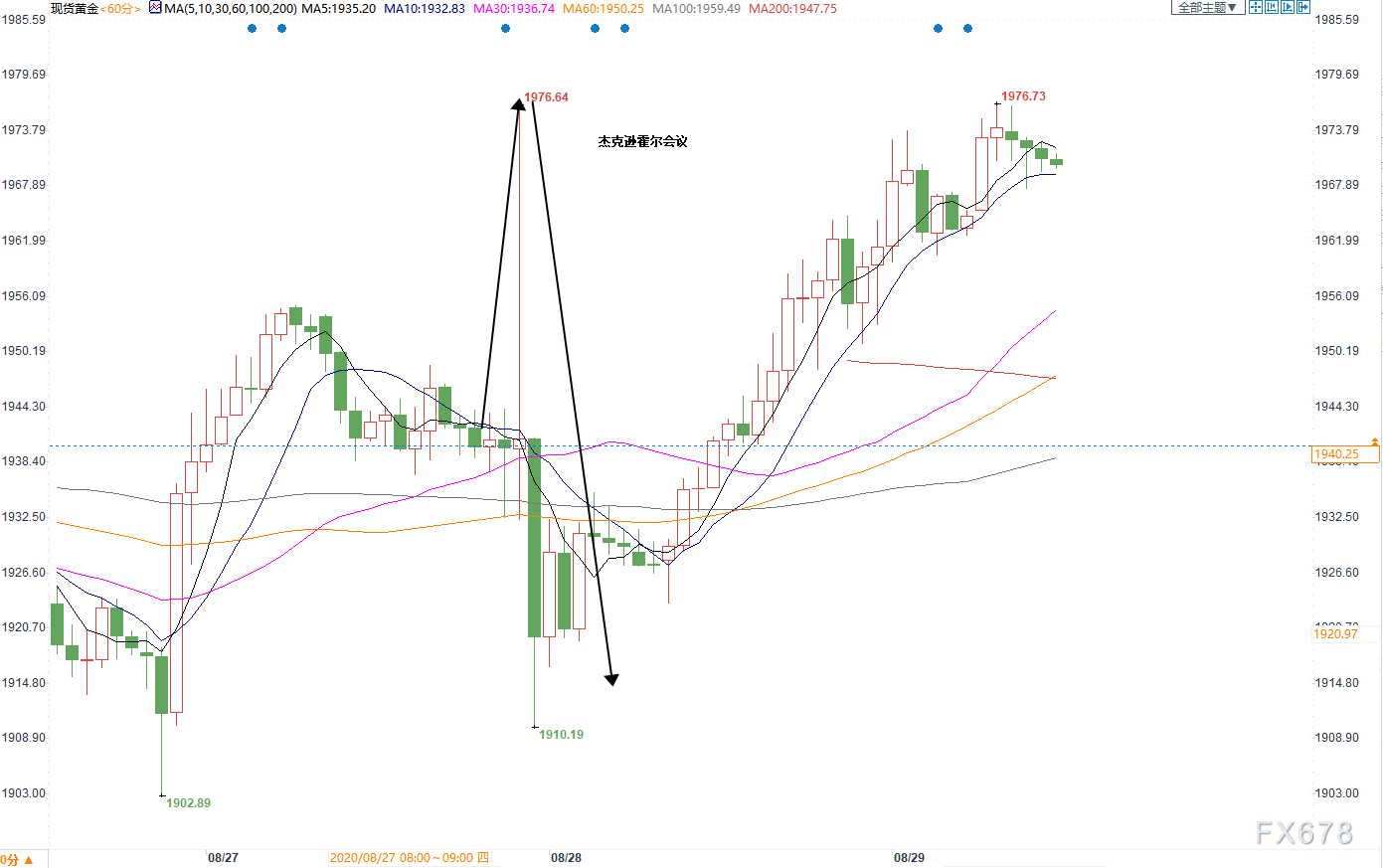

此前美联储在杰克逊霍尔会议上没有执行明确的平均通胀目标,这令市场感到失望,黄金一度大跌近70美元,因此市场预期美联储将在9月的决议上给出明确的通胀上限。

不过芝加哥联储主席埃文斯周四在一个虚拟活动上发表演讲后对记者表示:“如果我对明年春天的状况有更好的了解,那么我会知道是否需要像上次经济复苏那样加大特别宽松政策。”

亚特兰大联储主席博斯蒂克也提供了类似的评论。他们是美联储9月15日至16日政策会议的静默期开始前,计划发表公开讲话的最后两位官员。他们的观点响应了其他决策者所做的评论。

美联储的利率设定委员会曾表示,在经济步入实现最大就业和2%的通货膨胀的正轨之前,它不会提高接近零的利率。据7月份举行的上一次政策会议的纪要,官员们讨论了“在某一时刻”提高这一指引的明晰度,以为经济提供更多支持。其背后的逻辑是加强对低利率的预期将降低长期借贷成本并促进经济活动。这一举措似乎不会很快推出。

博斯蒂克表示:“目前,我认为美联储对支持经济和支持复苏的承诺没有很多不确定性,这样我们可以实现看起来更自然的经济发展。”

“当我们到了所有人都清楚我们正在从紧急状态过渡到更稳定的状态时,那时候我认为你现在所说的那种前瞻性指引和明晰度将变得更加重要,我认为我们现在还没到那个情况。”

总体而言,埃文斯和博斯蒂克淡化在9月份货币政策会议上更新利率指引的可能性可能令市场感到失望,尤其是在近期美国经济数据好转的情况下,美联储有足够的时间来进一步淡化市场对于美联储延长宽松的预期,这将提振美元,并施压金价。

过去2年达到创纪录水平的央行黄金购买需求在7月份急剧放缓,卖家超过买家

世界黄金协会(WGC)的最新数据显示,过去2年达到创纪录水平的央行黄金购买需求在7月份急剧放缓。

世界黄金协会在周四的一份报告中说,国际货币基金组织(International Monetary Fund)的最新储备数据显示,各国央行7月份总共购买了8.2吨黄金,是“自2018年12月以来的最低月度净购买量”。

通过对买家和卖家的分析,世界黄金协会表示,土耳其在7月份购买了19.4吨黄金,卡塔尔将其储备增加了3.1吨,印度央行购买了2.8吨,哈萨克斯坦购买了1.9吨。与此同时,乌兹别克斯坦出售了11.6吨黄金,蒙古出售了6.1吨黄金。过去三个月,蒙古一直在降低黄金持有量。

世界黄金协会还表示,德国和俄罗斯将其黄金储备减少了0.5吨。

世界黄金协会在报告中称:“尽管7月份全球官方黄金储备增长水平有所下降,但今年迄今各国央行的净购买量仍轻松超过200吨。”

尽管该委员会仍对各国央行将继续购买黄金持乐观态度,但他们也强调了市场上一个日益增长的趋势。

分析师表示:“现在卖家的数量超过买家:有8家央行减少了黄金储备(减少1吨或更多),而有7家央行增加了黄金储备(增加1吨或更多)。”

美国刺激方案依旧难产,警惕10月政府停摆,或支撑金价

芝加哥联储主席埃文斯表示,美国经济复苏“关键取决于能否从财政政策中获得大量额外支持。党派政治威胁到进一步的财政纾困。缺乏行动或行动不足会给经济带来巨大下行风险。”

美国参议院多数党领袖米奇·麦康奈尔周三对未来几周国会能否达成新的纾困协议感到怀疑。即使能达成协议,埃文斯也对经济发展前景持悲观态度,认为在疫苗面世前,疫情在全国的间歇性爆发将打压消费支出。

他说:“即使在控制疫情方面取得了稳步进展,并提供了额外的财政支持,我预计经济也要好一段时间才能恢复元气”。预计,直到2022年底,失业率都将在5%至5.5%之间。

基于此,眼下市场仍在关注美国刺激方案的进展,随着美国财政悬崖开始已经超过了一个月,这加剧了失业人口所面临的困境。

不过据悉美国财长姆努钦和众议院议长佩洛西同意设法避免10月1日联邦政府停摆,但没有解决围绕刺激法案的谈判僵局。

目前两党最主要的分歧仍是在刺激的额度上,民主党主张扩大支出,最初民主党的预期是实施3万亿美元的额外刺激,但是因和共和党的僵局持续,此前民主党表示愿意将额度缩减至1.5万亿美元。

共和党则倾向于削减开支,最初的目标是一万亿美元,但是随后有消息称愿意就1.3万亿美元的刺激方案进行谈判。然而就在本周有消息称努钦可能会拿出一个5000亿美元的刺激方案,一旦通过再就具体细节进行谈判。

随着两党在刺激方案的分歧依旧明显,如果双方始终未达成一致,甚至引发政府停摆,对于美元的打击将是沉重的。

2019年1月美国迎来了史上最长的停摆,美元指数自97.7附近跌至95附近,黄金则持续走高并随后触及6年高位,为本轮黄金牛市初步奠定了基调。

市场风险情绪恶化,9月美股通常表现不佳,或降低对于黄金买需的挤压

美国主要股指周四大幅收低,并创下6月以来最大单日跌幅,因投资者质疑高估值的可持续性,加速避开一飞冲天的科技股。

道琼斯工业指数下跌807.77点,或2.78%,至28292.73点;标普500指数回落125.78点,或3.51%,至3455.06点;纳斯达克指数重挫598.34点,或4.96%,至11458.10点。

分析师指出,这可能是6月11日以来市场最糟糕的一天。追踪市场风险情绪的恐慌指数大幅拉升,升至6月末以来的最差水平,暗示市场的风险情绪恶化。

康奈尔资本有限责任公司合伙人安·贝里表示:“进入9月,人们希望重新平衡其投资组合,卖出大型科技股获利了结,他们正试图对基本面有所回归。”

得益于美联储持续巨量的宽松,美国经历了史上最短的熊市,美股目前已经收复所有跌幅,且在持续刷新纪录高位的过程中,尤其是纳斯达克指数,今年已经数十次刷新纪录高位,究其原因,大量资产涌入科技股推动美股持续走高,但是这造成了美国股市和经济基本面脱节。

目前高估的程度约为77.6%。此前的最高纪录是2018年1月26日的49.3%。在此之前,该指数在2000年3月科技泡沫破裂时也仅被被高估了49.0%;

造成这样的原因是,美国GDP大幅下降了32.9%,而股票市场却在上升。这两种因素结合在一起,造成了创纪录的股市高估;

值得一提的是美国科技股在美国股市的份额节节攀升,标普500指数中前五大科技股的市值占比超过23%,而前10大成份股公司市值之和在该指数总市值中占比更接近30%,这是至少40年来的最高占比,高于2019年底的22.7%,少数几只巨头的上涨正推动标普500指数的前进。

这意味着一旦科技股缺乏上行的动力,那么美股可能面临短线见顶,那么此前流入股市的资金可能会重新流回黄金等避险资产,因为随着市场负利率预期升温,非孳息的黄金等资产反而产生了正收益,这将使得黄金受到青睐。

从历史数据看,9月还是股票表现最差的月份。CFRA首席投资策略师萨姆·斯托瓦尔(Sam Stovall)统计了自1945年以来的数据,发现9月是股票表现最差的月份,平均跌幅为0.5%。并且,他还提醒投资者注意11月临近,必须提前防范大选风险

惠誉博华:未来一年国际金价可能冲高至2200-2300美元/盎司

惠誉博华最新发表报告称,本轮金价的暴涨是在全球性突发疫情引发的特殊政治、经济与金融因素的叠加作用下形成的;在外部驱动因素尚不具备扭转的预期下,国际金价在未来一年内很可能会冲高至2200-2300美元/盎司水平。

报告指出,黄金的金融属性对价格的影响远超其商品属性,地缘政治紧张、经济复苏迷茫、债务扩张加剧所引发的避险情绪是国际金价上涨的关键。

惠誉博华称:“市场的避险心理,以及各经济体为应对疫情所实施的量化宽松措施在短期内不会消失,外部环境为金价的进一步上扬提供了充足弹药,国际金价在未来一年内很可能会冲高至2200-2300美元/盎司水平。”

此外,美元走弱与美债实际收益率跌入负值区间对国际金价上涨推波助澜。报告指出,美元作为黄金的标价货币,其指数变化与金价走势的负相关性在疫情影响下愈发强烈。

由于美国疫情的控制程度及经济复苏表现均不及欧洲、债务规模快速扩张,加之美欧利差的缩减利空美元,美元指数于二季度明显走弱,美元购买力的下降对国际金价的上涨提供了进一步支持。

美国10年期国债实际收益率3月下旬跌入负值区间且下探趋势不断加深,促使投资人转向做多机会成本已大幅降低的黄金,在一定程度上作为投资组合中无风险资产的替代,进而助推其价格上扬。

疫情持续蔓延,下周美国迎来长假警惕疫情反弹

Worldometer网站实时统计数据显示,截至北京时间9月4日6时30分左右,全球累计确诊新冠肺炎病例26437669例,累计死亡病例872119例,90个国家确诊病例超过万例。

根据Worldometer实时统计数据,截至北京时间9月4日6时30分左右,美国累计确诊新冠肺炎病例6330286例,累计死亡190936例。与前一日6时30分数据相比,美国新增确诊病例34576例,新增死亡病例1053例。

据巴西卫生部当地时间9月3日晚公布的最新数据,该国单日新增新冠肺炎确诊病例43773例,累计确诊4041638例;新增死亡病例834例,累计死亡病例124614例。目前,巴西确诊病例和死亡病例仍居全球第二,仅次于美国。

截至北京时间9月4日6时30分左右,Worldometer网站实时统计数据显示:欧洲48个国家和地区报告了新冠肺炎确诊病例3682369例,死亡208957例。数据显示,欧洲累计确诊病例数最多的三个国家依次为俄罗斯、西班牙和英国。

欧洲疾控中心主任阿蒙2日在布鲁塞尔表示,过去几周,欧洲不少国家新冠肺炎疫情持续加剧,整体疫情形势不容乐观。本周的数据显示,欧洲每10万人中已有46人被感染,与今年3月时候的感染水平相近。而在今年3月之后,这一数据最低曾降至每10万人中有15人被感染。

疫情持续蔓延加剧了全球经济复苏的难度。值得一提的是下周一(9月7日),美国即将迎来劳动节,纽交所也将休市一日,美国传染病专家福奇担忧,在这个长周末假期中,美国新冠病毒确诊案例又将出现大幅上升。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}