天行

天行

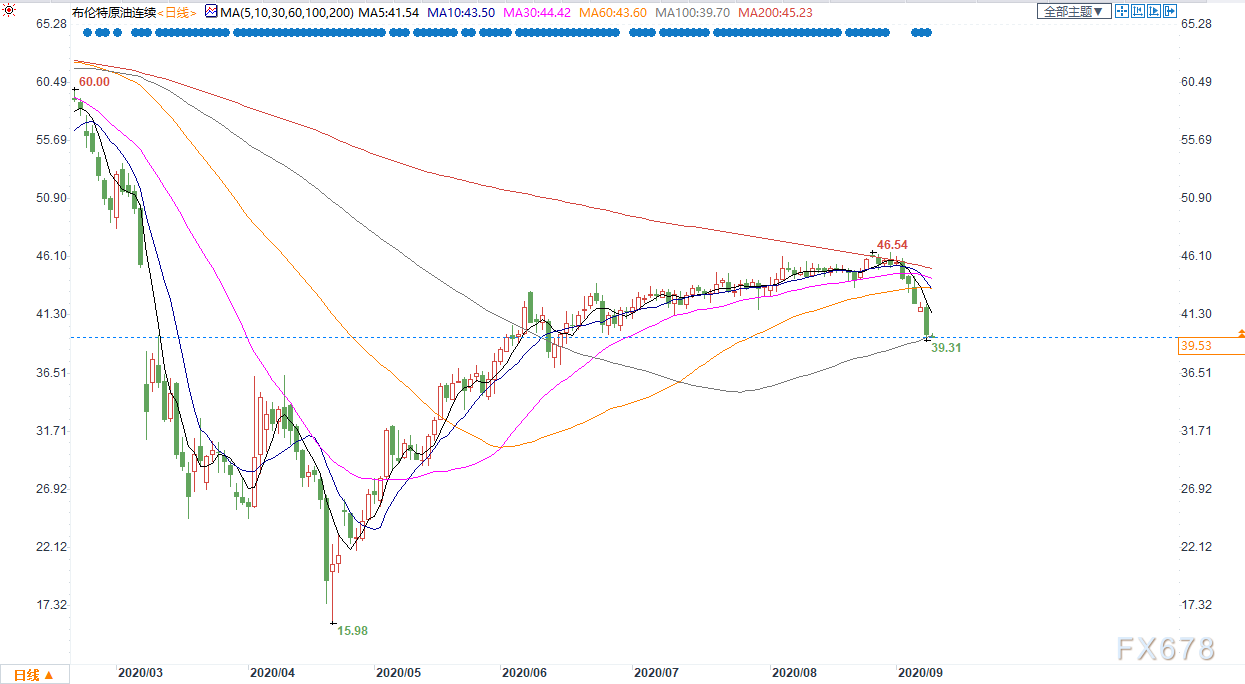

周二原油期货大幅下跌,布伦特原油期货自6月以来首次跌破每桶40美元,美国原油期货下跌近8%。除了此前沙特下调了10月轻质原油的官方售价,美国夏季出游高峰结束,炼厂进入维护期加剧了供应过剩的担忧情绪。

除此之外,疫情的持续蔓延也加大了原油需求复苏的难度,目前全球航空业仍只恢复到疫情前一半的水平,此前一度下跌80%,这使得全球燃料油需求依旧疲软。

有消息称,俄罗斯致力于抢占市场份额,并提出了在OPEC+协议期间提前布局钻探大量油井,以为后期增产提供便利。

不过最令市场担忧的是原油存储需求似乎再度出现回升的迹象,随着原油需求陷入停滞,如果库存原油再度增加,需警惕油价加速回落。在4月,因为存储空间耗尽,美原油一度跌至负值。

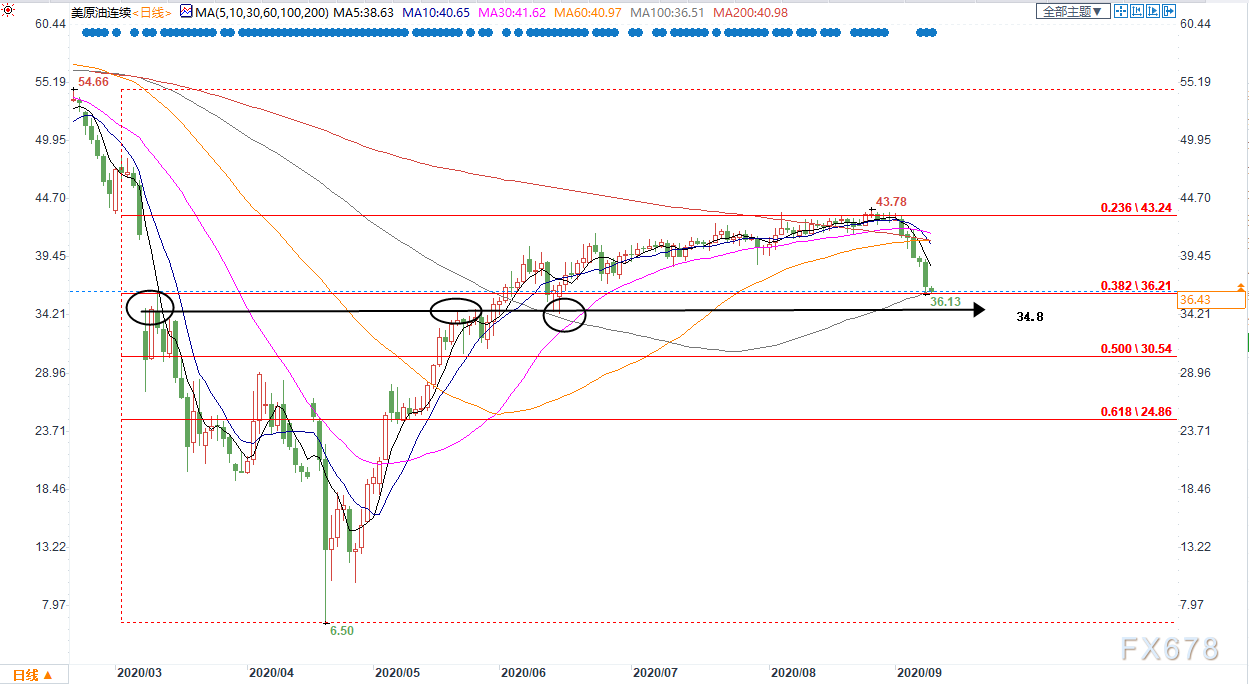

除了基本面因素外,有消息称对冲基金再度转向看跌原油。同时技术面显示,美原油在跌破200日均线加速回落后,周二测试了强支撑100日均线和65.65/6.5的38.2%分位于36.23,如果近期进一步跌破这一关口,预计将进一步下探此前多空争夺点位34.80美元。只有重新站上此前的关键支撑38.8-39.5美元区间上方,美原油才能短时间摆脱下行的趋势。

值得一提的是,尽管评级机构惠誉下调了长期油价前景,但是略微上调了2020年油价预期。此前全面封锁导致了需求出现了极端的下降局面,尽管原油需求前景依然暗淡,但是最糟糕时刻已经过去,这意味着即便疫情二次蔓延也不会出现此前需求下降近3000万桶/日的局面,重蹈4月跌至负值的可能性不大,因此切勿过分看空油价。

日内关注API数据。

美国夏季出游高峰结束+炼厂进入维护期,布油6月以来首度跌破40美元

周二原油期货大幅下跌,布伦特原油期货自6月以来首次跌破每桶40美元,美国原油期货下跌近8%,此前沙特下调了10月轻质原油的官方售价,且美国夏季出游高峰结束,加剧了供应过剩的担忧情绪。

两大指标原油都处于自8月以来一直深陷的交投区间之下。布伦特原油期货连续第五日下跌,且自8月底以来的累计跌幅超过10%。

瑞穗(Mizuho)能源期货主管Bob Yawger表示,劳动节长周末标志着美国汽油需求高峰夏季驾车季节结束,这加剧了市场的供需问题。

Yawger表示:“随着维护季开始,炼厂未来几周的炼油量将会下降,原油库存将攀升至接近纪录高位的水平。”

他补充称,原油投机性净多仓减少正在加剧此轮抛售。

此前全球最大的石油出口商沙特阿美下调了10月份阿拉伯轻质原油的官方售价,这也被视为需求疲软的迹象,推动了油价的跌势。

尽管如此,由于OPEC+联盟创纪录减产,油价已从4月创下的纪录低位回升。OPEC+产油国将于9月17日召开会议,评估减产协议。

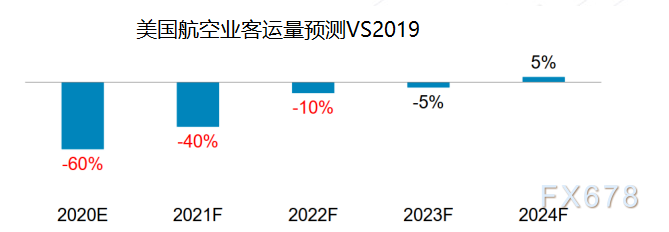

航空业只恢复到疫情前的一半,美银美林认为原油需求需要三年才能完全恢复

决定燃料需求的最大因素之一是航空旅行。与去年同期相比,航空旅行仍下降了约一半。

在8月的最后一周,Flightradar24显示,商用航班与去年8月相比仍下降了45%,而且恢复速度似乎有所放缓。如果疫苗能够尽快推出,航空旅行将会加快。但由于疫苗的时间安排,这种复苏要到2022年才能实现,到那时大多数人都可以接种疫苗了。

不过也有分析师认为,即使这样也不是完全的复苏,因为疫情可能导致了出行方式的永久性改变。

根据美银美林的数据,到2022年,航空旅行预计只会恢复75%。预计到2023年,这一比例将回升至90%,但考虑到这还需要数年时间,这种情况并不乐观。

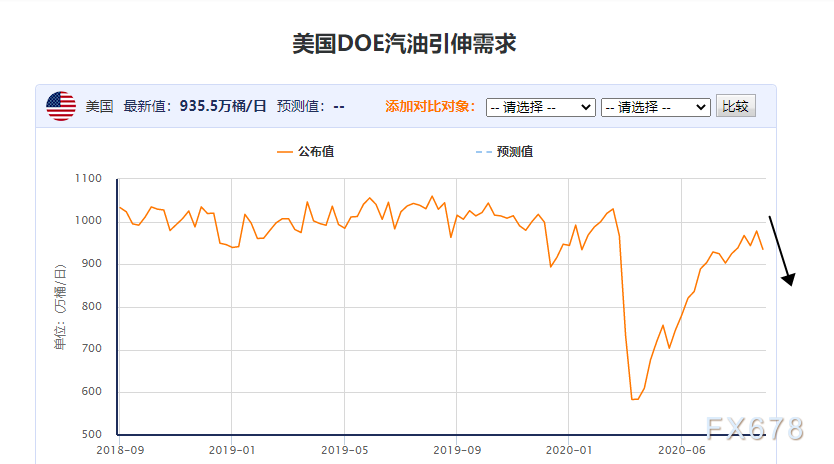

汽油需求疲软继续打压油价前景

6月份美国公路交通对汽油的需求增加了,但是此后基本处于持平的状态,因为美国各州放松限制措施后推动了需求回升,但是随着疫情再度蔓延,需求增长陷入了停滞。

在美国大部分地区,学校还没有完全开放。酒吧、餐馆和其他一些鼓励人们出门上路的重要企业也不例外。夏季出游高峰充其量也只是平淡无奇。

在疫情爆发初期,美国的汽油需求从1月底的893.3万桶/日下降到4月初封锁最严重时的506.5万桶/日。7月中旬,由于市场对经济复苏感到欣喜,需求一度升至880.9万桶/日。但此后数据增长陷入停滞,这和以往的夏季出游高峰需求激增形成了鲜明的对比。

与去年同期相比,美国汽油需求仍减少逾100万桶/日,且需求复苏已经陷入停滞

疫情持续蔓延打压需求前景

在印度、英国、西班牙和美国的几个地区,新增病例数正在攀升,疫情反弹可能会削弱全球经济复苏,并打击燃料需求。

据印度卫生部9月8日公布的最新数据,印度新冠肺炎确诊病例升至4280422例。在过去24小时内,印度新增确诊病例75809例,连续41天日增超5万例。新增死亡病例1133例,累计死亡72775例。根据worldometer最新数据,印度已经超过巴西,成为全球新冠肺炎确诊病例数量第二高的国家。

目前,印度的疫情似乎已经失控,有专家认为,未来6周内,这个南亚大国将会超越确诊620多万的美国,在新冠疫情榜上升为全球第一。

欧洲方面疫情也在持续蔓延,除了法国外,本周西班牙成为西欧首个确诊病例超过50万的国家。

同时过去两周时间里,美国中西部和西北部等州新冠肺炎确诊病例上涨。尽管全国范围内的单日新增确诊病例和死亡病例的涨幅出现放缓趋势,但包括威斯康星、密苏里等在内的17个州在过去两周新增确诊病例持续增加,相关地区阳性确诊率在10%-18%之间。

美国科技股持续下跌打击市场风险偏好,也带动了油价下跌

美国股市周二连续第三个交易日收低,科技股巨头延续跌势,推动纳斯达克指数进入修正区间,而特斯拉股价则录得历史上最大单日百分比跌幅,因未被纳入标普500指数。

道琼斯工业指数收跌632.42点,或2.25%,报27500.89点;标普500指数收跌95.12点,或2.78%,报3331.84点;纳斯达克指数收跌465.44点,或4.11%,报10847.69点。

欧洲股市下跌,能源和科技股跌幅居前,分别下挫3.7%和2.1%。泛欧STOXX 600指数下滑1.2%。英股富时指数收跌0.12%,德股DAX指数收挫1.0%,法股CAC-40指数收低1.59%。

由于股市是经济的晴雨表,美股近期持续回落,尤其是科技股的大幅回落,引发了市场对于美股可持续性的担忧,尤其是在疫情持续蔓延的情况下,美股的走势已经与实体经济脱钩。

受美欧股市持续下跌的影响,也暗示近期市场的风险情绪降温,这也部分推动了市场对于原油的抛售。

对冲基金转向看跌原油

对冲基金对原油及其衍生品的信心在8月底急剧下降,因为有迹象表明,在疫情之后,石油消费的复苏缓慢,并且库存水平持续攀升。

截至9月1日当周,对冲基金和其他资管公司卖出了相当于近4000万桶的石油期货和期权合约。

这一周的抛售率是自3月中旬以来最快的,和截至7月28日的一周持平。

在这一周内,对冲基金经理们卖掉的主要包括:布伦特原油(1900万桶),美国柴油(1100万桶),欧洲汽油(600万桶)和美国汽油(300万桶),而对纽约原油NYMEX以及ICE WTI的持仓则几乎没有变化。

尽管在当周,由于飓风劳拉登陆,美国墨西哥湾沿岸的主要炼油中心出现了开采平台和港口关闭的情况,但是在国际市场上,布伦特原油依然遭到抛售,显示出原油市场情绪明显转向悲观。

目前,在原油标的方面,对冲基金看涨的多头头寸继续以3.27:1的幅度超过看跌的空头头寸,但这一比率已经从7月21日的近期峰值4.37下降,并跌至4月28日以来的最低水平。

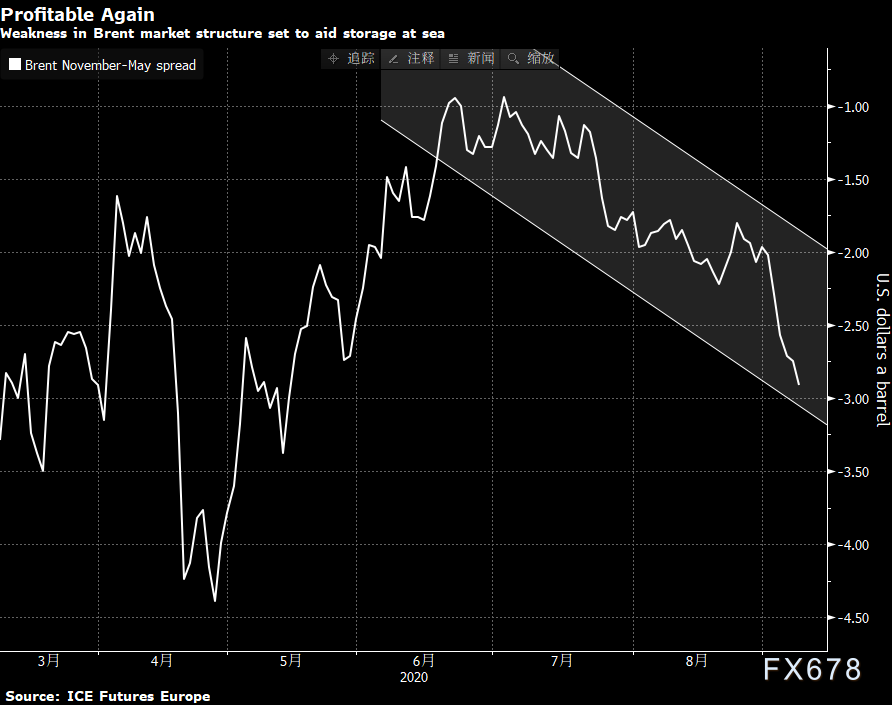

油轮储油或将卷土重来,OPEC+再次面临供应过剩难题

一种仅在市场供应过剩时才有效的石油贸易可能会卷土重来。这对于为了配合抬升油价而大幅减产的产油国而言不啻是个坏消息。

目前,全球基准布伦特原油处于深度看跌模式,现货价格远低于远月期货合约,价差之大已经足以弥补租用1200英尺长超级油轮的名义成本。也就是说:石油贸易商们可以买进原油后,将其存放在船上,以后再出售获利。

这个趋势将令沙特阿拉伯、俄罗斯等国感到担忧,这两个国家正是史上最大规模减产行动的排头兵。近几个月来,他们一直在认真尝试增加供应,以缓慢恢复到正常水平。原油期货高于现货价格意味着市场供过于求,以致该行业最昂贵的存储方式之一正在成为一种可行的储油手段,至少理论上是如此。

石油市场虽然已经从4月疫情最严重时期恢复,但最近几周又出现了疲软。全球石油消费停滞在上一年水平的90%左右,OPEC+缓慢地增加对市场的供应,但炼油厂几乎没有动力增加原油加工量,这可能迫使其转向非常规的存储方式。

之所以说油轮储油方式理论上可以成立,部分是因为运价的大幅下跌。油轮行业的多位人士和经纪公司表示,船东仍然不愿意按现在的价格签订长达数月的租船合同,因为这相当于锁定了一段时间内收入都将处于低位,而且将船长时间停在一个位置也不理想。但是他们确实承认,最近几天收到了更多有关油轮储油的咨询。

惠誉下调了长期原油需求前景

随着市场利空消息堆砌使得油价承压,评级机构惠誉将WTI长期油价展望下调至每桶50美元

惠誉国际评级(Fitch Ratings)已将其对WTI的长期价格预期从此前的每桶52美元下调至50美元,以反映脆弱的市场平衡、库存过剩、盈亏平衡点下降以及未来的能源转型。

根据该评级机构周二最新的石油和天然气价格预测,在基本情况下,布伦特原油价格预计在长期内为每桶53美元,而此前的预测为每桶55美元。

惠誉也下调了2022年石油价格前景,预期布伦特原油价格为每桶50美元,而此前为53美元,因为疫情将导致库存增加,以及许多地区脆弱的供需动态和盈亏平衡油价下降。预计WTI原油在2022年的平均价格将为每桶47美元,低于此前预计的每桶50美元。

惠誉评级(Fitch Ratings)表示:“今年以来的表现好于预期,是因为由于OPEC+果断减产、放松锁定措施和经济复苏。我们将2020年油价预期上调至每桶41美元。”

该评级机构预计,在2020年上半年640万桶/日的速度累计之后,今年下半年和2021年将出现一些库存下降。

惠誉指出,除基本面因素外,长期油价将反映向低碳能源转型的趋势。

该评级机构的分析师表示:“石油需求见顶的时机将受到监管、税收和技术变化的影响,这些变化难以预测,但我们认为,能源转型将极大地拉低本世纪20年代中期之后的石油消费增长前景。”

俄罗斯想要获得更多的市场份额,加剧OPEC+平衡油市的难度

俄罗斯能源部长亚历山大·诺瓦克(?Alexander Novak)表示,在需求恢复正常后,俄罗斯应该重新获得其在全球石油市场上的份额,并且可以做到这一点,甚至可以在今年因大流行而导致全球石油投资下降之后增加其市场份额。

诺瓦克说:“对于俄罗斯和其他石油生产商来说,在需求恢复到危机前的水平时尽快夺回甚至扩大份额,对于俄罗斯和其他石油生产商来说至关重要。”

这位俄罗斯部长表示,由于大流行和油价暴跌,今年对石油生产的投资不足,全球石油供应在2023-2025年期间可能会减少。

诺瓦克表示,今年全球油气生产投资预计将比2019年减少1700亿美元,投资不太可能在2021年完全收回。

这位部长写道,这可能是由于投资减少和产油国之间竞争的减少,俄罗斯可能能够增加其市场份额。

诺瓦克指出,俄罗斯未来增加产量的潜力取决于目前对其油田服务业的支持。

他还表示,俄罗斯正在制定一项计划,即现在钻探油井,直到2022年当前的OPEC+协议到期,这些油井才完工投入使用。

该计划最初是在今年5月提出的,当时俄罗斯政府批准了今年和明年为2022年生产钻新油井的计划。俄罗斯政府5月表示,俄罗斯政府委员会支持能源和财政部的建议,与石油公司建立“未完井资金”,以支持油田服务业。

据悉,美国原油产量在钻井不断下降的情况下依然维持较高的产量很大程度上得益于该国巨量的钻探未完井的存量,如果俄罗斯也开始筹备提高未完井的数量,这可能会在后期推动俄罗斯产量激增。

北京时间10:15,美原油现报36.47美元,跌幅0.82%

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}