天行

天行

很明显,2020年第二季度石油需求从封锁中复苏的时间比许多人最初预期的要长。疫情二次蔓延、远程工作的继续开展以及国际旅行仍然受到严重限制,这些都对复苏造成了压力。

ING援引Rystad Energy的数据表示,在封锁最严重的时候,全球石油需求预计在4月份比去年同期减少了2300万桶/日,而目前估计比去年同期减少了800万桶/日。

Rystad Energy预计,2020年全年的石油需求量将下降略高于1000万桶/日。然后,到2021年,需求预计将增加680万桶/日,但仍低于2019年的需求水平。2021年以后,航空行业仍然是需求的主要负担,在疫情疫苗上市之前,国际航空旅行不太可能恢复到接近正常水平。

亚洲买家后退一步

推动油价从4月份低点反弹的关键因素之一是亚洲的强劲买盘。

在6月之前,亚洲部分需求大国的原油进口量大增,但是在这之后,随着油价反弹,进口有所放缓,但同比增长依然强劲。这些进口并没有反映出真实的消费,相反是在这些国家利用较低的价格来增加库存。

未来几个月,这一趋势应该会继续延续,因为亚洲买家在现货市场上变得非常安静,他们已经储备了大量库存,同时可用的进口配额也越来越少。

这对现货市场造成了冲击,价差减弱,还有大量来自西非的未售出货物。

炼油厂的利润并没有提供多少激励

另一个不利于原油需求的因素是疲软的炼油利润率。

全球炼油商仍面临压力,产品需求疲弱、产品库存庞大,且产品裂解价差疲弱。其结果是,炼油企业几乎没有动力提高产能利用率。根据IHS Markit的数据,目前全球炼油厂利用率低于75%,而去年同期约为85%。

最近美国海湾地区的飓风活动并未对油价起到明显的支撑作用,但该地区的一些炼油厂遭受了持续的破坏,导致运行率下滑。此外,随着炼油厂维修季节的临近,未来几周的原油需求可能会进一步承压。

OPEC+放松减产规模

尽管在9月17日的联合部长监督委员会(JMMC)会议上,OPEC决定不建议或不采取任何进一步的行动,但近期油价波动越来越成为OPEC的关注点。

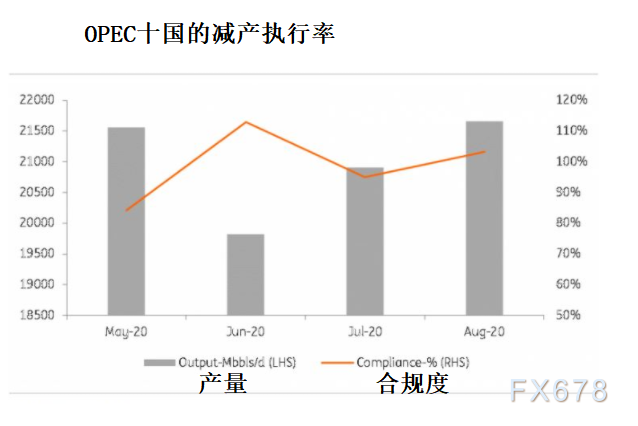

OPEC+面临的问题是,随着需求复苏放缓,亚洲投机性买需消失,而OPEC+却在放松减产的力度。在5月至7月期间,他们同意减少970万桶/日的原油产量(而在6月,沙特、阿联酋和科威特自愿再减产120万桶/日),并从8月1日开始减少到770万桶/日。

与此同时,不出意料的是,始终存在合规问题。在每一个OPEC+的联合部长级会议中,那些产量超过配额的国家都面临着合规压力。这一次,该组织更进了一步,敦促那些未能达标的人弥补他们的不合规。尽管伊拉克和尼日利亚在最初几个月的产量超过了配额,但他们现在似乎确实达到了合规水平,他们仍需要在未来几个月弥补之前的糟糕表现。而最近,阿联酋也开始不遵守协议,减产合规率一度跌至10%,这加剧了OPEC+供需平衡的压力。不过,根据委员会的数据,8月份整个OPEC+的合规率仍为102%。

最近,OPEC+成员国利比亚(不受减产协议的约束,自年初以来由于出口封锁,利比亚的石油产量一直接近于零)的产量有望恢复。利比亚国家石油公司解除了一些港口和设施的不可抗力,与此同时,利比亚东部指挥官哈利法·哈夫塔表示,他将解除对该国的出口封锁。这确实表明,在未来几个月里,我们可以看到利比亚的石油供应量从每天略高于10万桶增加至100万桶/日。利比亚国家石油公司(NOC)表示,预计本周利比亚石油产量将达到26万桶/日。然而,正如我们已经习惯的那样,我们可以有把握地认为,利比亚的石油供应将继续不稳定。

非OPEC+供应也在回升

我们看到供应回升的不只是OPEC+。油价从4月份的低点强劲而快速的回升,意味着已经停产的生产商很快恢复了生产。

这在美国表现得最为明显,那里的产油商很快就恢复了产量。5月份,美国原油日产量触底,略高于1000万桶/日,较前一个月下降了约200万桶/日。但自5月份以来,产量预计恢复到1100万桶/日,尽管相当活跃的飓风季节意味着在美国墨西哥湾近海看到了相当多的供应中断。

不过虽然看到美国产出出现了短期反弹,但产出不太可能继续增长。美国的钻井活动基本上已陷入停滞,因此,除非看到钻井活动有所增加,否则很难维持目前的产量水平,更不用说提高产量了。为了维持产量,该行业可能会转向完成已钻但未完成的油井(DUCs),这是我们在8月份看到的情况,美国DUC库存略有下降。

需求存在很大的不确定性,但市场仍将继续走高

显然,需求如何演变是一个巨大的未知数,因此这是石油市场的关键风险。疫情的进一步爆发和航空旅行的限制对需求和价格构成下行风险。

不过,假设需求继续逐步复苏,ING认为库存将在2020年第四季度和2021年之后下降,届时价格将从目前水平上升。ING认为,疫情的进一步爆发不会导致全面封锁,相反,各国政府可能会采取更具针对性和本地化的措施。然而ING仍下调了对布伦特原油的预测,现在预计油价将在2020年四季度期间平均为47美元/桶,而之前的预测为50美元/桶。与此同时,ING对2021年的平均油价做了一些微小的修正,不过平均价格仍维持在58美元/桶。

除了与疫情相关的需求风险外,ING认为还有其他几个下行风险。首先是OPEC+协议,目前该协议将一直持续到2022年。如果由于某种原因,该协议告吹,这将意味着2021年市场将新增580万桶/日的供应量,这将足以推动市场库存再度大幅增加,

第二个风险与美国大选有关。尽管特朗普政府对伊朗的立场非常强硬,使得美国重新实施了对伊朗的制裁,但如果拜登获胜,就必须考虑美国取消制裁、重新加入联合全面行动计划(Joint Comprehensive Plan of Action)的可能性。如果这真的发生,可能会看到伊朗石油产量恢复,随着时间的推移,可能会有超过150万桶/日的供应回到市场。

ING的油价预测

北京时间13:10,美原油现报39.94美元,跌幅0.77%

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}