拾斤

拾斤

此前特朗普言之凿凿的表示如果败选他不会“平静”接受该结果,华尔街相信他不是开玩笑。股市、汇市、债市等多市场的波动表明,投资者预计不仅选举日当天市场走势震荡,大选结束后的几周都将是大幅波动格局。

投资者担心,最后要通过艰难的法律斗争才能确定最后的胜选者。美国大选已经成为迄今对冲成本最高的风险事件。瑞银认为,如果出现这种情况,政治混乱和不确定性延长的可能性对股市的冲击要超过谁胜选对市场的影响。

瑞银的衍生产品研究负责人Stuart Kaiser表示,“就大选结果本身而言,谁胜谁败的确重要,但不会对市场产生太大的影响。但如果整个过程变成‘一团乱麻’那就要另当别论了,投资者不知道如何定价”。

大量的对冲操作会一直持续到12月份较晚时候。Cboe波动率指数合约(即VIX)通常会在预期中风险事件到来(例如美联储会议或大选)的前后几天出现上涨。今年早些时候,对冲11月3日大选风险的VIX合约出现了上涨,而现在覆盖11月3日以后时间的VIX合约价格也居高不下。

多资产类别都出现了类似情况:利率期权市场越来越多人预估风险会持续至11月结束,还有投资者预测大型黄金ETF在11月将大幅波动,而且这种震荡格局将持续到今年年底。传统避险货币对美元/日元的预估风险指标升至20年来最高点。

华尔街认为,的确有值得担心的理由。特朗普本周未做出和平交接权力的承诺。邮寄选票可能导致计票时间被拉长,令11月3日难以决出大选胜者。在2000年佛罗里达州的重新计票大战中,标普500指数下跌超过4%,投资者大量涌入避险资产,10年期美国国债收益率下跌52基点,金价飙升12%。

高盛上周五警告说,大选结果推迟公布只是其中一个 “尾部风险”,并非最有可能的结果,更令市场担心的是选举落幕后的情况。今年将是美联储自1984年以来首次在美国大选当周举行会议,而10月份的非农就业报告也将于当周周五发布。

投资成本高昂

上述不确定性令交易员们对大选日后几周可能出现的波动性都做了对冲。11月VIX期货合约的价格比10月合约更高,由于越来越多交易员预期选举结果将推迟发布,12月VIX合约的价格也在一路攀升。

Kaiser表示,“从资金流和客户兴趣来看,人们正在买进12月合约。他们担心如果只持有11月期权合约,可能到真正大选结果出来前合约就已经到期了。”

焦虑的汇市

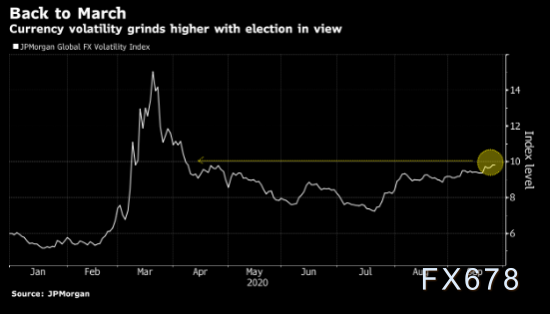

汇市交易员很久前就开始对大选可能引发的动荡焦虑不安。自6月份以来,他们就采用日元规避波动性风险,对冲的时间范围一直到明年1月份新总统就职。摩根大通一项衡量全球20种货币波动率的指标已经攀升至3月份以来的最高水平。

2016年的教训至今记忆犹新,当时特朗普的意外当选引发交易员蜂拥对冲汇率大幅波动风险。四年后,他们不会再把时间浪费在等待上了。

Brown Brothers Harriman的首席汇通网集团策略师Win Thin表示,“汇市通常是流动性最高的市场,能快速对政治不确定性和风险事件做出反应。这是个24小时交易的市场。”

即使在面对美联储史无前例的宽松措施也表现淡定的美国国债市场,投资者也开始焦躁不安。未来三个月(不是未来四周)的价格波动性达到过去十年来的次高水平。一些交易员买入期权来对冲投资者从股市逃向债市的风险。

若特朗普连任美指可能加速上涨破百

美元指数在上周五创出94.75这一两个月新高之后,周一亚洲时段暂时陷于盘整,行情正在期待进一步消息事件指引。而业内分析师指出,美元指数近期受到两方面因素左右,一方面是欧洲疫情二度爆发导致对手盘欧元与英镑的疲软,令美元对应走强,另一方面,美国大选的不确定性又遏制了美元上行。

而本周,美国大选首场公开辩论即将来袭,因此关于选情的顾虑情绪还在进一步上升,这使得美元上行空间暂时受阻。而分析师认为,在美国选情不确定性结束后,美元可能录得反应性上涨,如果现任总统特朗普连任,涨幅在经济政策连续性得到确认的背景会更加明显。而欧洲疫情则可能火上浇油。

然而,汇市走势最终仍取决于央行政策落差,鉴于当前美联储宽松力度仍强于欧洲央行,若欧银在年内剩余时间不采取进一步宽松行动,那么美元在短时涨幅过后仍将进入下行趋势,美元指数可能在年底短暂上探100后,明年重返90关口。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}