天行

天行

9月初,随着夏季出游高峰的结束,疲软的汽油需求以及亚洲原油进口下降引发了市场对于需求复苏前景的担忧。

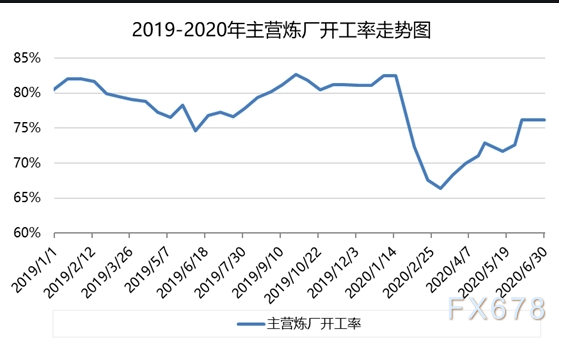

同时OPEC和IEA在9月继续下调原油需求预期,也凸显了市场需求疲软。而随着炼厂运行率跌至75%,远低于以往同期的85%,这使得美原油一度跌至3个月低点。

不过飓风Sally导致美国墨西哥湾26.9%石油生产中断,短时间支撑油价。而在9月17日OPEC+联合部长级会议上,沙特警告投机者将受到“地狱般的”伤害,受此影响,美原油也一度大涨近2%。

总体而言,需求前景仍是主导油价的因素。不过除此之外,市场还需要关注其他因素,包括美国股市的走向、OPEC+的产量变化以及美国刺激方案的进展,这都对油价产生直接短期性的影响。

技术面上,美原油呈现出三角收敛形态,如果原油需求持续疲软且存在进一步回落的空间,预计在10月可能会进一步回调。

夏季出游高峰结束,需求总体疲软+炼厂维护期

9月初油价大幅下挫,一个重要的原因是美国夏季出游高峰结束,这通常意味着汽油需求下滑,因此炼厂也往往会选择这个时间节点进入维护期,这也导致了原油需求下滑。

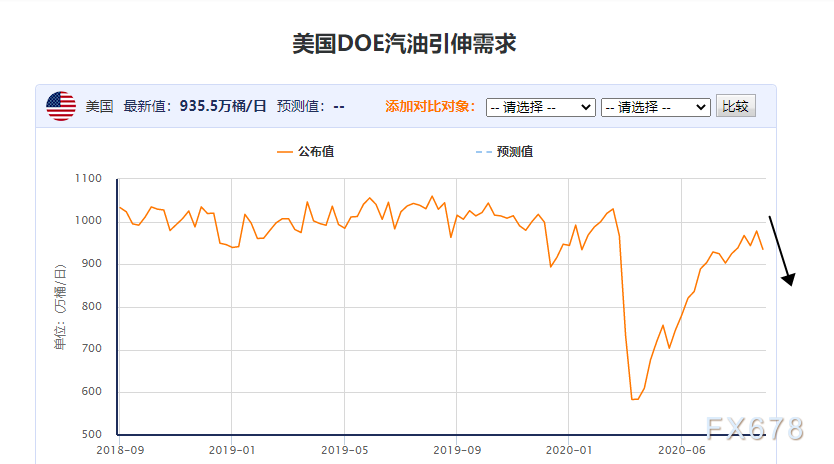

数据显示,6月份美国公路交通对汽油的需求增加了,因为美国各州放松限制措施后推动了需求回升,但是此后基本处于持平的状态,因为随着疫情再度蔓延,需求增长陷入了停滞。

在疫情爆发初期,美国的汽油需求从1月底的893.3万桶/日下降到4月初封锁最严重时的506.5万桶/日。7月中旬,由于市场对经济复苏感到欣喜,需求一度升至880.9万桶/日。但此后数据增长陷入停滞,这和以往的夏季出游高峰需求激增形成了鲜明的对比。

与去年同期相比,美国汽油需求仍减少逾100万桶/日,且需求复苏已经陷入停滞

除了汽油需求疲软外,燃料油需求疲软也是打击需求前景的重要因素。燃料油和汽油需求通常是追踪市场需求变动的重要指标。

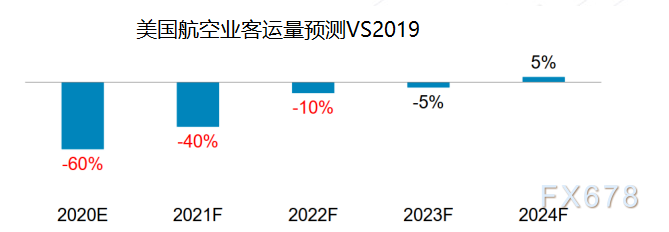

lightradar24最新数据显示,商用航班与去年8月相比仍下降了45%,而且恢复速度似乎有所放缓。

根据美银美林的数据,到2022年,航空旅行预计只会恢复75%。预计到2023年,这一比例将回升至90%,但考虑到这还需要数年时间,这种情况并不乐观。

因汽油和燃料油需求疲软,引发了市场对于疫情冲击下需求回升的担忧情绪,因此对油价构成打击。

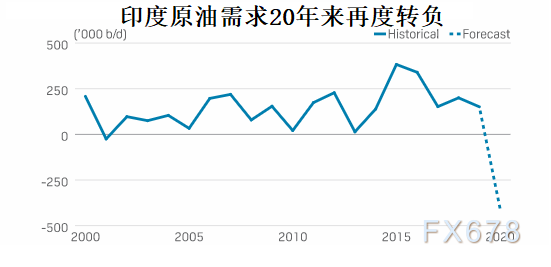

亚洲原油需求明显下滑

原油需求复苏很大程度上得益于亚洲原油需求复苏,因此自从4月美原油跌至负值以来,亚洲需求大国通过低油价大量买进原油,这也是推动原油需求复苏的一个关键因素。

但是随着油价已经稳定在40美元附近,且亚洲原油原油存储空间也开始告急,这使得亚洲的进口开始明显的下滑。

最新的数据显示,8月装船、运往亚洲部分国家的原油数量已经开始下滑,同时也远低于第二季均值水平。

这个数据似乎透露出,随着亚洲近几个月高速进口,从10月起大概会放缓到较正常水准,这意味着原油市场已经习以为常的需求力道将会减少高达200万桶/日。

亚洲第二大石油进口国印度8月买进360万桶/日,高于7月和6月的344万桶/日。虽然这是回升了,但值得注意的是,印度在疫情前的需求为410万桶/日至470万桶/日,这意味着需求仍然不足。鉴于印度仍在受疫情困扰,这个南亚国家的需求可能需要更长的时间才能完全恢复。

因对亚洲原油需求放缓的忧虑,也是9月初油价大跌的一个重要推动因素。

OPEC和IEA在9月继续下调需求预期

继8月三大能源机构相继下调原油需求预期后,9月OPEC和IEA继续下调这一预期。

OPEC在最新月报中表示,受新冠疫情影响,2020年全球石油需求降幅将超过此前的预测,且明年的复苏速度将慢于预期。

该机构预计,今年全球石油需求将下降946万桶/日,超过一个月前预期的906万桶/日。

OPEC在谈到2021年的前景时表示:“风险仍然很高,而且倾向于下行,特别是与新增病例发展以及可能的治疗方法相关的方面。远程办公和远程会议使用的增加估计会限制运输燃料完全恢复到2019年的水平。”

这意味着明年需求反弹的速度将慢于预期。OPEC预计2021年石油消费量将增加662万桶/日,比上月预期的少37万桶/日。

由于需求暴跌,石油库存不断增加。OPEC表示,7月发达国家的库存减少了450万桶,但仍较五年平均水平高出2.606亿桶。

OPEC报告还预测,今明两年对OPEC原油的需求将低于预期,因为该组织以外产油国的供应增加,且全球需求预测被下调。

OPEC表示,今年对其原油的平均需求为2260万桶/日,比之前的预测减少了70万桶/日。这表明,如果OPEC继续以8月的速度增产,油市将处于过剩状态。OPEC将明年对其原油需求的预测下调了110万桶/日。

国际能源署(IEA)也传达了同样的预期。该机构将2020年全球石油需求预期从9210万桶/日削减至9190万桶/日,同时将2021年全球石油需求从9740万桶/日削减至9710万桶/日。

飓风Sally导致美国墨西哥湾26.9%石油生产中断小幅支撑油价,但也导致炼厂运行率下降

9月中旬受飓风莎莉(Sally)的影响,墨西哥湾部分产能中断,也在短线给油价提供上涨动能,帮助油价从近三个月低位反弹。

BSEE的数据显示,飓风Sally导致墨西哥湾近27%的石油生产关闭,关闭的天然气产量占比28%;149个平台和3个钻机被疏散。

Rystad分析师在一份报告中写道,由于飓风Sally穿越该地区,美国墨西哥湾的石油生产商正在关闭生产并撤离人员,多达100万桶/日的产能可能会关闭。

Rystad Energy石油市场主管Bjornar Tonhaugen表示:“美国的恶劣天气事件导致其石油产量出现一些不可预测的情况,这对油价总是好消息。”

尽管飓风的影响使得油价自三个月低位反弹,但是和8月劳拉飓风的影响类似,由于各大厂商在短时间内迅速恢复了原油产量,因此对于原油支撑作用有限。

相反,由于飓风墨西哥湾的部分炼厂提前关闭了产能,这使得9月墨西哥湾炼厂运行率仅为75%,远低于去年同期的85%,这反而对原油需求造成了打压。

沙特警告做空的投机者,对冲基金削减了原油空仓

另一个支撑油价的因素是9月17日OPEC+联合部长级会议上,沙特警告投机者将受到“地狱般的”伤害。

沙特能源大臣阿卜杜勒阿齐兹亲王周四还警告交易商不要在油市大举押注,称他将努力让市场“无法预料”,并承诺那些油价投机客将受到“地狱般的”伤害。

据OEPC+消息人士透露,阿卜杜勒阿齐兹亲王在会上表示,如果油市因需求疲软和新冠病例攀升而恶化,OPEC+可能会在10月召开特别会议。

当被问及OPEC+的下一步行动时,阿卜杜勒阿齐兹亲王在新闻发布会上表示:“任何认为他们会从我这里得到关于我们下一步行动信息的人,绝对是在做梦…我将确保无论谁在这个市场上投机,都会受到地狱般的伤害。”

他表示,OPEC+将采取一种积极和预防性的立场来应对油市挑战。对于那些想做空油市的人,阿卜杜勒阿齐兹亲王发出了以下警告:“来吧,放马过来吧。”

消息传出后,布油一度大涨2%。同时由于市场预期OPEC+不会对油市大跌坐视不管,机构开始重新布局原油多单。

在9月初,由于供应过剩隐忧浮现,基金连续三周单周减持净多单万手,这令市场押注美油仍存在3-5美元回调空间。

不过随着沙特警告做空的投机者,对冲基金削减了原油空仓。截至9月22日止当周,对冲基金和其他基金经理买进了相当于4000万桶的六种最重要的石油期货和期权合约。

ICE Futures Europe和美国商品期货交易委员会(CFTC)发布的记录显示,购买速度为4月底以来最快。

最近几年,对冲基金仓位若集中于市场的一方,通常预示着价格趋势即将迎来转折点。事实上在沙特石油部长发出威胁之前,对冲基金的卖盘就已经在减速,显示风险均衡态势正在转变。

利比亚增产至26万桶/日

利比亚国家石油公司(NOC)在9月末实现产量增至26万桶/日,高于解除对石油港口和油田的封锁之前的约10万桶/日,这加剧了市场对于油市供需失衡的担忧。

利比亚国民军(LNA)负责人哈利法·哈夫塔尔(Khalifa Haftar)将军在同盟的帮助下于1月封锁了利比亚的石油港口,但于9月18日宣布结束封锁。

利比亚石油重返石油市场的前景导致9月21日的石油抛售,因为当前石油需求复苏疲软。

ING策略师沃伦·帕特森(Warren Patterson)和姚文宇说:“显然,鉴于需求复苏慢于预期,全球石油市场处于脆弱状态,因此,任何额外的供应只会使OPEC+努力重新平衡市场变得更加困难。”

尽管利比亚增产至26万桶/日对于当前油市的总体影响有限,但是考虑到利比亚的潜在产能为120万桶/日,随着原油需求前景总体疲软以及原油供给的不断增加,这可能会加剧油市供应过剩的局面。

未来关注这三大因素

尽管油市前景主要取决于需求变动,但是未来这几个因素仍将对油市走向产生重要影响。

首先是股市的变动。近期股市和美原油走向呈现出明显的正相关关系,因为股市走高代表市场风险情绪回升,因此提振油价。比如9月21日全球股市大跌,美原油一度重挫5%。

其次关注OPEC+产量。随着OPEC+在8月放松减产200万桶/日,部分产油国产量有所回升,尤其是阿联酋。

尽管OPEC+成员国8月石油减产协议执行率在101%左右,但是阿联酋未能实现8月份的减产目标,国际能源署(IEA)的报告显示,这个OPEC第三大产油国的减产执行率仅为10%,远低于其他数据来源平均80%的执行率。

阿联酋曾表示,超配额生产是由于炎热天气和越来越多的人放弃国外度假,导致用于发电的伴生天然气需求增加,并补充称,该国将在未来几个月减产,以弥补8月的增产。

阿布扎比国家石油公司(ADNOC)将在10月和11月减少给长期买家的原油供应。

不过伊拉克等此前未达标产油国有效的减产能抵补了阿联酋增产的影响。

伊拉克和尼日利亚曾承诺为过去减产力度不足做进一步的“补偿性减产”,他们在履行这些承诺方面取得了一些进展。伊拉克日产量372万桶,比一个月前减少了7万桶/日,但仍远高于340万桶的配额。尼日利亚8月日产量减少了11万桶。

一份调查发现,受该协议约束的OPEC国家8月的减产协议执行率为99%,7月执行率上修至95%。

不过伊拉克此前表示希望将补偿性的达成时间延长至11月,OPEC+规定的期限是9月底,市场将关注伊拉克补偿性减产的达成情况。

最后关注美国刺激方案的进展。

自从7月底救助方案到期后,美国的失业人口依然居高不下,这对市场需求造了打击。市场亟需新一轮救助方案纾困。但是美国两党在关键的救助规模上始终存在着分歧,这打击了市场的乐观情绪。

日内美国两党将进行本周第三次磋商,这同时也可能是美国大选前最后一次磋商,如果双方达成一致,将提振市场的乐观情绪,这也将对油价产生积极的影响。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}