商品收盘方面,COMEX 12月黄金期货收跌0.4%,报1895.50美元/盎司,9月份累跌4.2%,三季度则累涨5.3%。WTI 11月原油期货收涨0.93美元,涨幅2.4%,结算价报40.22美元/桶;布伦特12月原油期货收涨0.74美元,涨幅1.8%,结算价报42.30美元/桶。按照最活跃合约计算,WTI原油在9月份下跌5.6%,但在第三季度上涨2.4%。布伦特原油在9月份下跌9.6%,在第三季度下跌0.5%。

美股三大指数集体收涨,道琼斯指数收盘上涨329.00点,涨幅1.20%,报27781.70点;标普500指数收盘上涨27.50点,涨幅0.83%,报3363.00点;纳斯达克指数收盘上涨82.30点,涨幅0.74%,报11167.51点。

周四前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 14:30 | 瑞士 | 8月实际零售销售年率(%) | 4.1 | |

| 14:30 | 瑞士 | 9月CPI年率(%) | -0.9 | -0.8 |

| 15:50 | 法国 | 9月Markit制造业PMI终值 | 50.9 | 50.9 |

| 15:55 | 德国 | 9月Markit制造业PMI终值 | 56.6 | 56.6 |

| 16:00 | 欧元区 | 9月Markit制造业PMI终值 | 53.7 | 53.7 |

| 16:30 | 英国 | 9月Markit制造业PMI终值 | 54.3 | 54.3 |

| 17:00 | 欧元区 | 8月失业率(%) | 7.9 | 8.1 |

| 19:30 | 美国 | 9月挑战者企业裁员人数(万) | 11.58 | |

| 20:30 | 美国 | 8月PCE物价指数年率(%) | 1 | 1.2 |

| 20:30 | 美国 | 8月核心PCE物价指数年率(%) | 1.3 | 1.4 |

| 20:30 | 美国 | 截至9月26日当周初请失业金人数(万) | 87 | 85 |

| 20:30 | 美国 | 截至9月19日当周续请失业金人数(万) | 1258 | 1220 |

| 20:30 | 美国 | 8月个人支出月率(%) | 1.9 | 0.8 |

| 21:45 | 美国 | 9月Markit制造业PMI终值 | 53.5 | 53.5 |

| 22:00 | 美国 | 9月ISM制造业PMI | 56 | 56.4 |

23:00 FOMC永久票委、纽约联储主席威廉姆斯参加纽约经济俱乐部主办的视频对话

全球主要市场行情一览

美国股市周三收涨,关于刺激措施谈判前景的报道导致盘中走势震荡。标普500指数上涨0.8%,缩减稍早一度达1.7%的涨幅,美国财政部长姆努钦表示还没有就新一轮刺激法案达成协议,不过谈判还将继续。月末投资组合再平衡操作也加剧了市场波动,全球投资者也在密切关注新冠疫苗方面的消息。

标普500指数本季度上涨8.5%,不及上季度20%的涨幅,但考虑到新冠疫情造成的经济破坏,这个回报仍然很可观,该基准指数较9月2日创下的历史高位下跌逾6%。Aware Asset Management投资经理Andrea Roemhildt表示,在新冠病毒持续蔓延,某些经济领域仍然关闭的情况下,需要某种刺激方案,市场在等待可能达成协议的信号。

贵金属与原油

周三金价下跌,现货黄金9月跌4.17%,创下2016年11月以来最大月跌幅,在新冠疫情持续蔓延之际,美元上涨降低了黄金作为避险资产的吸引力,美元结束连续五个月下跌,近几周来的强势表现成为左右黄金走势的主要因素,不过,黄金仍然连续第8个季度上涨,创下2011年第三季度以来最长连涨,得益于ETF资金流入。银价9月份下跌了17%;之前连续5个月上涨,创下2010年12月以来最长连涨。

特朗普与拜登的首次大选辩论陷入混乱,暂未影响黄金走势。投资者还在密切关注美国财长姆努钦与众议院议长佩洛西的刺激计划谈判;姆努钦表示,未能与民主党就刺激方案达成协议,相关谈判将继续进行。

Gold Newsletter编辑Brien Lundin表示:“统计数据显示,黄金期货价格在第三季度表现良好,但9月表现欠佳。”他认为,实际利率的上涨是造成黄金价格在9月下跌的主要原因。

周三油价有所走高,EIA数据显示,美国原油库存连续第三周下降,提振了油价,且有迹象显示美国国会和白宫将达成一项财政刺激协议。Tortoise投资组合经理Quinn Kiley表示,如果在整体产品上有所减少,但与此同时炼厂更加活跃,这对需求前景而言是个好兆头,美国刺激法案应会推动持续的消费。

刺激法案取得进展有助于在需求前景黯淡之际注入一些乐观情绪,但道明证券全球商品策略主管Bart Melek称,对第二波疫情的担忧以及产量可能高于预期的不确定性仍令油价涨势受限。

汇通网集团

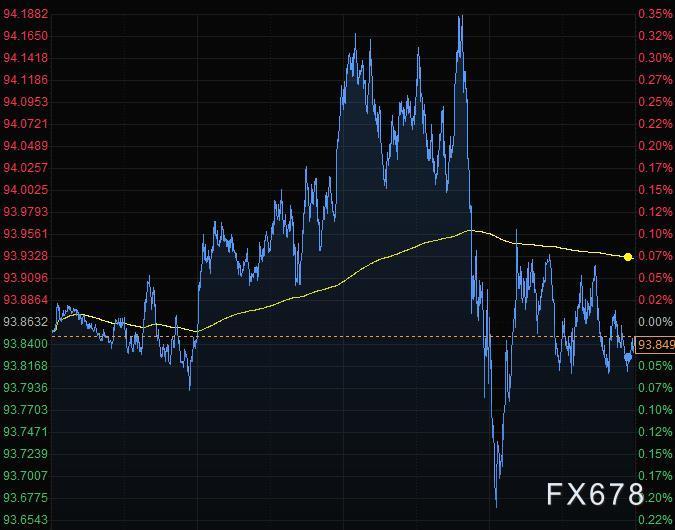

美元指数周三冲高回落,美国财政部长姆努钦对新一轮刺激方案谈判取得进展的可能性表达了乐观看法,刺激了风险偏好,令美元涨势受限,该计划可能有助于缓解由新冠疫情引发的衰退给经济造成的冲击。总体而言,美元经历了自2017年二季度以来最糟糕的一个季度,下跌约3.62%,因投资者预期新冠疫情后经济将迅速复苏,这促使投资者撤出避险资产,买入风险较高的货币。G-10货币波动率普遍下降,在G-10货币中,挪威克朗领涨,欧元领跌。

美元指数收盘基本持平,报93.85;月涨幅达1.82%,结束五个月连跌势头;季度跌幅达3.62%,为2017年二季度以来最大季度跌幅。美国总统特朗普和民主党总统候选人拜登周二的激烈辩论早些时候提振了美元,因为这加剧了人们对11月3日总统大选结果可能存在争议的担忧。

分析师称,美元稍早也受到季末和月末投资组合再平衡的提振。随着投资组合再平衡和资金转移需要将欧元和英镑等货币转换为美元,对美元的需求往往会在季末上升。

美国参议院多数党领袖麦康奈尔周三晚些时候给这种乐观情绪泼了一盆冷水。他说,共和党人和民主党人在另一项冠状病毒救助计划的支出规模上仍然存在很大分歧。姆努钦表示可以“再认真尝试一次”,争取就新一轮刺激方案跟国会达成协议,他还将向民主党提出约1.5万亿美元的方案。

汇市咨询公司Klarity FX执行董事Amo Sahota表示,无论鲁莽与否,市场对刺激计划充满乐观情绪,很明显,我们确实需要一些东西。我不确定该议案能否获得通过,但任何利好消息都会促使市场采取行动。

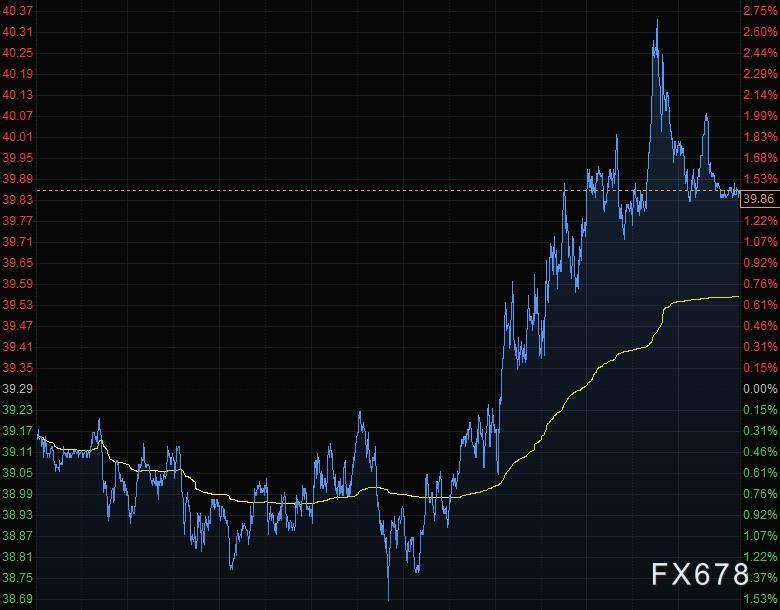

欧元兑美元下跌0.2%至1.1721,盘中低点在1.1685;欧元兑美元9月下跌1.8%,但三季度上涨4.34%。欧元从低点回升,1周期skew跳涨,该期限覆盖英国脱欧谈判、美国就业数据及第四季度投资组合配置开始。欧元兑瑞郎接近持平,报1.0792;瑞士央行早些时候宣布2020年上半年的干预规模为数年来最高。

美元兑日元跌0.17%至105.48;月跌幅0.41%,季度跌幅2.27%;关于Moderna可能不会在美国大选申请新冠疫苗紧急使用授权的报道,支撑了日元。不过,在首场美国总统辩论后,涵盖11月选举日的隐含波动率也大幅降低;美元兑日元1个月期隐含波动率跌至5.5200,为两个多月以来最低水平;覆盖大选日的2个月期波动率降至7.7850。

其它货币对方面,英镑兑美元上涨0.4%至1.2918美元;季度涨幅为4.1%;稍早一度下跌,因英国与欧盟的谈判出现负面迹象。美元兑日元下滑,兑澳元、纽元和加元等风险较高货币走软。澳元兑美元上涨0.45%,至0.7162;纽元兑美元涨0.44%,至0.6617;美元兑加元跌0.52%,报1.3319。

国际要闻

【EIA报告:除却战略储备的商业原油库存减少198万桶至4.924亿桶】除却战略储备的商业原油上周进口512.2万桶/日,较前一周减少4.6万桶/日;美国上周原油出口增加49万桶/日至351.2万桶/日,创下5月以来新高;上周美国国内原油产量维持在1070万桶/日。

【美国财长努钦表示,在与美国众议院议长佩洛西举行的会议上就援助法案取得了很大进展,仍未就刺激法案达成协议】美国参议院多数党领袖麦康奈尔称,他希望看到另一轮刺激法案,但共和党人与民主党人的立场仍然相距甚远,民主党提出的2.2万亿美元规模太高了。

【美联储将对银行派发股息和回购股票的限制延长至第四季度,延长限制将能确保银行具有较高的资本韧性,因为疫情仍然构成经济不确定性】

【美国参议院通过临时拨款法案,避免政府停摆】

【美联储卡普兰:需要在2.5到3年的时间内将利率维持在零水平。我们确实需要更多的财政刺激措施】

【IMF:美元在全球已知储备中的份额第二季度降至61.26%】国际货币基金组织发布季度全球储备数据,美元在全球已知储备中的份额第二季度降至61.26%,欧元在全球储备中的份额第二季度升至20.27%,人民币份额升至2.05%,英镑份额升至4.46%,日元份额降至5.75%。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}