苏Sue

苏Sue

2020年重点

在全球范围内,黄金ETF的年度净流入达到创纪录的479亿美元,即877吨,其黄金持有量总计增加了逾三分之一,总量达到了历史最高水平的3752吨。值得注意的是,全球资产管理规模(AUM)录得显著增长,高于除美国以外的任何央行的汇通网集团储备,且只比美国的储备量低15%

超低利率环境在2020年1月和2月推动了资金流入,3月以来新冠疫情的全球蔓延和严重程度又进一步提振了对黄金的兴趣。风险环境加剧、应对疫情对经济影响而采取的财政和货币措施以及金价强劲的涨势在下半年继续推动资金流入。在金价8月初超过2000美元/盎司,创下新高后,资金流入的步伐有所放缓,随后金价回落至1900美元/盎司的水平。

与其他实物黄金投资形式相比,对黄金ETF的强劲需求进一步突显出来。为应对疫情,金条和金币的需求喜忧参半:西方市场走强,东方市场疲软,直到第三季度才有所回升。因此,在2020年前三个季度,黄金ETF占总投资需求的近三分之二。这比以往任何一年都要高得多。黄金ETF的需求也相当于过去五年金矿年平均产量的四分之一

但在美国大选和新冠肺炎疫苗成功发布后,投资者情绪积极,减少对冲,增加风险资产敞口,导致11月外流规模达到109吨。尽管资金外流持续到12月,但速度明显放缓,相比之下较为温和,仅为40吨。

区域概览:第四季度和2020年12月数据

与2020年前三个季度全球资产管理规模累计增加1007吨相比,ETF持仓已在第四季度净流出130吨。在北美(-86吨,- 50亿美元,-4%)和欧洲(-35吨,- 23亿美元,-2%)占流出资金的大部分。亚洲外流(-4.7吨- 2.55亿美元,-3%),而其他地区黄金ETF的资金外流(-4.4吨,- 2.57亿美元,-7%)也很明显。

12月黄金ETF再次出现最大的资金流出水平。北美(-1.2%)和欧洲(-0.8%),而亚洲的跌幅居于首位(-1.7%)。外流总量为40吨,(-40吨,- 22亿美元,-1.0%)。

2020年的价格表现和交易量

2020年,金价上涨25%,8月6日达到每盎司2067.15美元的历史高点。2020年3月,市场受到新冠肺炎疫情的冲击,金价下跌了12%,但在2020年结束时,尽管许多股指达到或超过了历史高点,黄金依然是表现最佳的资产之一。2020年黄金波动性也更高,年化波动性达到20%,为2013年以来的最高水平,显著高于16%左右的长期平均水平。然而,黄金波动性的增加应该在所有资产波动性的背景下看待。去年,大多数资产的波动性都有所上升。例如,标准普尔500指数的波动性攀升至32%,几乎是其长期平均水平18%的的两倍

黄金交易量也有显著增加。2020年日均交易量为1827亿美元,远高于2019年1457亿美元的日均交易量。即便是在4月份或相对清淡的12月份最低的交易量也相当强劲,平均交易量分别为1399亿美元和1432亿美元。

据Commitment of Traders报道,2020年11月,纽约商品交易所黄金期货的净多头仓位跌至716吨的年度低点,但到年底回升至816吨。这是9月以来的最高水平,低于873吨的年平均水平,但明显高于529吨的10年长期平均水平。总体而言,由于价格动能强劲,吸引了投资者和投机者,净多头在全年均较高。我们相信2020年早些时候1209吨历史高未被突破是因为今年3月发生的纽约商品交易所(Comex)期货市场与场外交易市场的错位,使得持有期货的成本高于场外交易和黄金ETF等其他选择。许多投资者可能将期货交易转移到场外交易或黄金ETF,或者完全撤出黄金市场。

2021年的黄金驱动因素

进入2021年,许多同样的黄金需求驱动因素应该会继续下去,如较低利率和改善的机会成本、财政刺激、高估值的股票以及疫情对经济的影响。

区域流入

所有地区都有强劲的资金流入

北美基金流入563吨,319亿美元,45%

欧洲增持260吨,133亿美元,21%

亚洲增持38吨,19亿美元,49%

其他地区的资金流入为16吨,8.99亿美元,41%

个人持仓流入

SPDR Gold Shares和iShares Gold Trust引领全球资金流入,带来了超过全球50%的资金流入

在北美,SPDR Gold Shares流入277吨,154亿美元,35%,iShares Gold Trust流入165吨,95亿美元,54%,其次是SPDR?Gold MiniShares,增加了43吨,25亿美元,217%。

在欧洲,英国上市基金的资金流入最多,以iShares 实物黄金(91吨,49亿美元,70%)及Invesco 实物黄金(84吨,48亿美元,67%)为首。然而,在英国上市的WisdomTree实物黄金(-26吨,- 15亿美元,-20%)也出现了最大的资金流出。

瑞士上市的瑞银ETF黄金(-23%)和英国金条证券(-6%),以及德国上市的xtracker实物黄金(-28%),也出现了大规模的资金流出

随着亚洲基金资产的增长,2020年有7只新的中国基金上市。

长期趋势

与2009年创纪录的646吨相比,黄金ETF在2020年新增资产近231吨(总计877吨)

2020年前10个月的资本流入创纪录,但在11月和12月,资本流入转为负值,到2021年年初,这一数字再次大幅逆转

通过ETF进行的黄金投资需求依然强劲,是整体黄金需求的主要驱动因素

北美基金占2020年全球资金净流入的近三分之二

支持低成本黄金的ETF继续大幅增长,涨势延续到年底,全年资金流出总量增加了一倍以上。

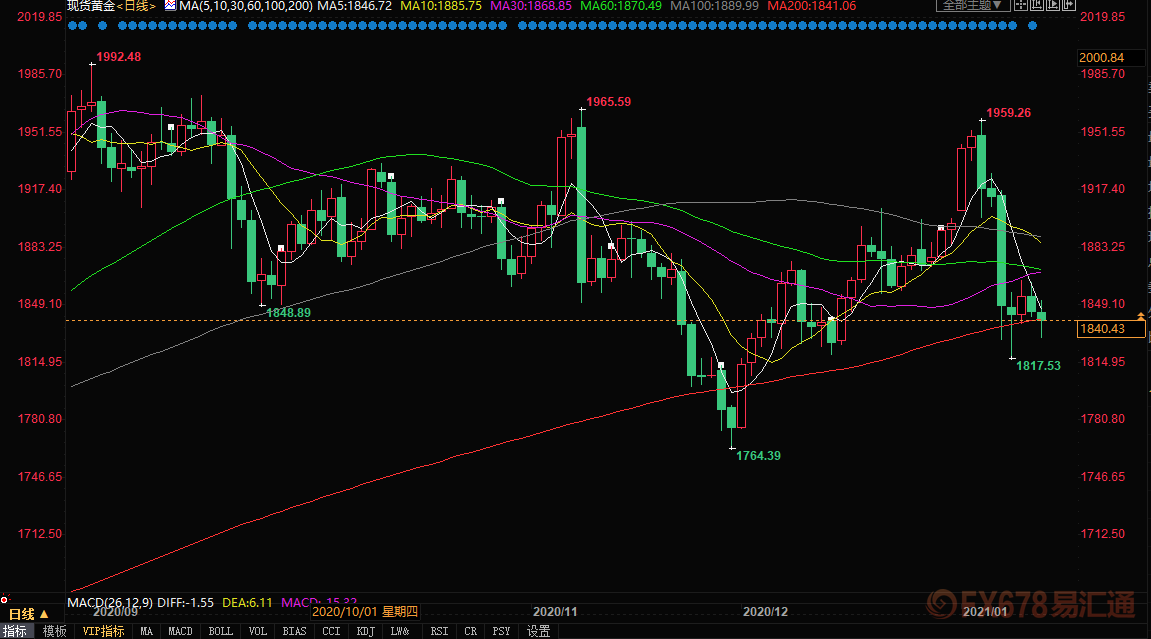

在美国政局一波三折,疫情消息关注度减弱以及通胀预期争论较大的情况下,黄金多空双方不断拉锯。对比2020年行情,我们可以看到2020年推动黄金涨势的主要利多如疫情对经济的影响,低利率及财政刺激以及高估的股票等并未改变,空头方面对于通胀规模有限,疫苗控制疫情以及全球经济复苏等预判暂时没有强力支撑。目前市场正密切关注拜登上台后的刺激措施以及美联储关于2021年购债及利率的态度,这可能在很大程度上改变目前拉锯震荡的金价。

(现货黄金日线图)

北京时间18:41,现货黄金报1840.17美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}