苏Sue

苏Sue

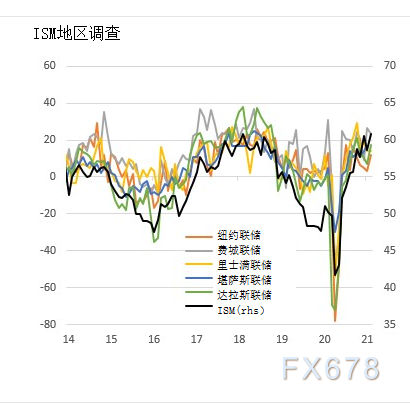

制造业发展势头强劲

2月份美国供应管理协会(ISM)总体制造业指数从1月份的58.7升至60.8的3年高点。尽管与地区制造业调查结果大体一致,但仍高于58.9的共识,表现出美国的增长和就业前景非常乐观。

同时,美国新订单和产出均有所改善,且增幅超过600万份的平均水平,势头良好。与此同时,客户库存下降,达到历史最低水平。鉴于经济走强,荷兰国际预计美国企业希望将库存水平恢复到历史水平。这表明,订单和产出成分在未来几个月将继续表现强劲。

美国2月ISM制造业就业分项指数升至54.4,为2019年3月以来的最佳读数,这一事实也突显了企业的乐观情绪。荷兰国际预计美国就业人数将增加23万,加州的重新开放将改变1月份全美仅增加4.9万个就业岗位的窘况。

强劲的通胀压力正变得更加明显

美国的通胀压力继续上升,投入物价指数升至2008年7月以来的最高水平。投入成本,尤其是大宗商品和能源成本已连续数月上涨。鉴于供应商交货时间创下1979年以来的第二高水平,这可能会导致更广泛的价格压力。这表明,一些主要的供应链问题将推高成本,而在需求强劲的环境下,这些成本的增加更容易转嫁给消费者。

荷兰国际预计美国第二季度的通货膨胀率将超过3.5%,而目前的数据只会让这一预期看起来更有可能实现。荷兰国际赞同美联储,认为通胀攀高的情况不会持续下去,不过,考虑到美国经济供应受限、企业利用经济增长来重建利润率,刺激计划推动的强劲需求前景,荷兰国际分析师认为通胀最终可能会在3%左右变得更有粘性。

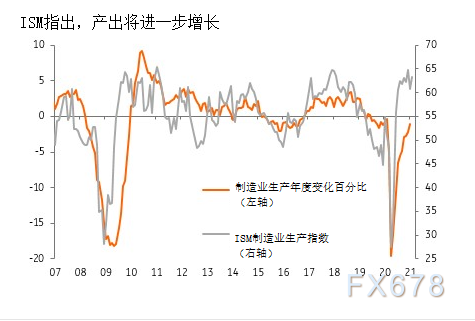

目前,美联储表示,他们认为在2024年之前不会加息,然而考虑到以上数据体现出美国经济复苏的强劲势头,荷兰国际分析师认为2023年年中似乎越来越有可能成为美国加息的起点。

持续一年之久的疫情扰乱了美国供应链,提高了制造商生产成本。投入物价指数跳涨。鉴于ISM投入物价指数与美国10年期国债收益率的相关性,其涨势或将对美国固定收益市场构成挑战。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}