独步风云

独步风云

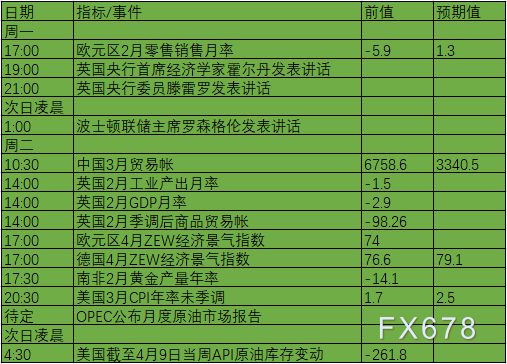

周一(4月12日)、周二(4月13日)关键词:欧元区零售、中国贸易帐、英国GDP、美国CPI、API

在未来一周,英格兰的抗疫封锁措施料将放松,商店、酒吧和餐馆将恢复营业。周二的数据应GDP会显示英国经济在2月份略有增长,因为即使采取了严格的限制措施,消费者的谨慎程度依然有所降低。

英格兰的抗疫封锁措施将进一步放松,非必要零售、个人服务、室内休闲和户外餐饮将于周一重新开放。

尽管实施了抗疫封锁措施,英国2月份经济可能依然实现了小幅增长。彭博经济研究预计当月GDP增长0.5%。

尽管抗疫限制措施的严厉程度没有变化,但高频指标表明2月份经济活动加快。经济产出增长很可能反映出,随着疫苗接种加快,消费者的谨慎程度降低。

彭博经济研究预计第一季度经济萎缩2.2%。展望未来,随着限制措施放松,预计经济活动迅速加快,预计第二季度的经济产出增长5.5%。

4月德国的ZEW调查结果可能会显示,现状指标和预期指标依然保持较大差距。在第三波疫情爆发和疫苗接种推进缓慢的背景下,长时间的封锁措施令人们的情绪受到压制。不过,相比之下前景更光明一些;一定程度上受被压制需求和强迫储蓄的影响,人们对未来强劲复苏抱有期望。

需要注意的是,该调查仅反映了金融专业人士的意见,而不是实际的经济活动。近期股市飙升将会给该指数带来一些支持。该指标还面临着与其他扩散指数(例如PMI)相同的困境,即该指标反映了上行或者下行的广度,而不是深度。

最新公布的美国3月PPI年率录得4.2%,创2011年以来新高。分析师此前预计美国3月生产者价格将上涨至3.8%,原材料短缺、大宗商品价格上涨和运输瓶颈的综合作用,将使春季月份的同比涨幅看起来更加大。

财经网站Forexlive评美国3月PPI月率称,从本月开始,数据将开始下降。因为一年前疫情暴发,3月PPI下降了0.5%,4月下降了0.5%,5月下降了1.1%。当把负数换成正数的时候,比如本月,同比数据就会出现大幅上升,而美联储认为跳升是暂时的。

分析认为,较快的原材料价格上涨最终将传导至消费领域,推升物价上涨。目前市场预计美国3月CPI将达到2.5%,创逾一年高位。

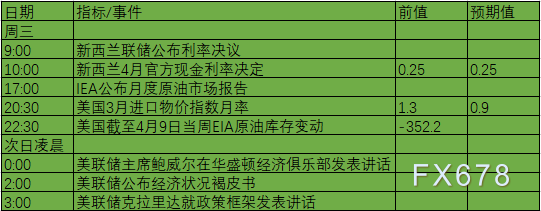

周三(4月14日)关键词:新西兰利率决议、IEA月报、EIA、鲍威尔讲话

新西兰联储2月决议声明将基准利率维持在0.25%不变,符合市场预期,大规模资产购买计划维持在1000亿纽元。决议也指出,新西兰国内经济活动与全球复苏脱钩,称经济前景存在高度不确定性。

新西兰联储也进一步指出,延长货币刺激是必要的,目前未改变贷款计划且表示未来经济前景不确定,通胀和就业将保持在中期目标以下。

新西兰联储预计2021年第二季度CPI为2.5%,第一季度GDP将萎缩0.3%,二季度GDP增速为0.3%。预计新西兰联储下周仍将按兵不动,重点关注资产购买计划是否有所改变。

数据显示,美国截至4月2日当周EIA原油库存变动实际公布减少352.20万桶,预期减少200万桶,前值减少87.6万桶。

此外,美国截至4月2日当周EIA汽油库存实际公布增加404.40万桶,预期减少60万桶,前值减少173.5万桶。

近日公布的EIA月度报告将今年全球石油需求预期增幅上调18万桶/日,明年需求增幅下调18万桶/日;今年美油和布油预期价上调近3%,明年预期价上调逾3%;今明两年美国原油预期产量分别下调11万桶和16万桶/日。

知名金融博客零对冲表示,上周EIA原油库存录得大幅减少,美油仍维持跌势;Rystad Energy AS石油市场分析师Louise Dickson表示,要使石油市场复苏,全球需要在抗击大流行方面取得进一步进展,减少感染病例数量并逐步取消封锁和限制措施;预计北半球国家的疫苗接种将在今年夏季达到令人满意的初步水平,使社会生活逐渐恢复正常。

鲍威尔本周再次淡化了随着疫情消退通胀将失控的风险,并重申在看到经济强劲的证据之前,美联储不会改变宽松政策立场。

鲍威尔周四暗示,距离美联储减少对美国经济的支持还很遥远,他指出,今年预期中的物价上涨可能是暂时的,并警告称,新冠新确诊病例数增加可能会减缓复苏。

圣路易斯联邦储备银行总裁布拉德在另一场合表示,在疫情确定结束之前,美联储甚至不应该讨论货币政策的变化,这将美联储未来的讨论与疫苗接种计划的成功紧密联系在一起。

目前每天约有300万美国人接种疫苗,大多数最有病亡风险的老年人已经完成了接种。不过,新的变种病毒正在推动新增病例数攀升,尤其在中西部和东北部大片地区。

预计鲍威尔下周的讲话仍会重申美联储将继续支撑美国经济发展。

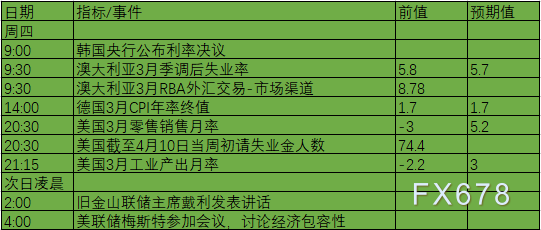

周四(4月15日)关键词:韩国利率决议、澳洲失业率、美国零售、初请

最新数据显示澳洲3月招聘广告飙升至12年最高,这是一个充满希望的迹象,表明就业市场强劲复苏。

澳新银行资深分析师Catherine Birch表示,“我们认为就业岗位净损失将缩小,因为其他地区的劳动力需求增长应当意味着很多劳动者能够较快找到新工作。尽管我们预计第二季失业率暂时上升,但我们认为2021年下半年将重新进入快速下行通道。”

失业率下降速度快于决策者预期,2月达到5.8%,1月为6.3%,预计3月仍将小幅下降,去年7月曾触及疫情期间的高点7.5%。澳洲联储计划将失业率降至4%或更低,以期最终提升数年来表现低迷的薪资增幅和通胀率。

美国2月零售销售环比-3%,预期-0.5%,前值5.3%。

在美国新一轮疫情纾困刺激计划实施之前的一个月,2021年2月美国零售销售数据大幅下滑,突显了新冠疫情依然对美国商品零售业持续而深远的负面影响,消费者支出是美国经济的最大组成部分。

分析人士指出,造成零售大幅下滑的原因可能有三个:资金流入资本市场、延迟退税和冬季暴风雪。

3月零售销售预计将恢复到1月的水平,在拜登1.9万亿刺激计划推出后,对消费的提振效果应该是显而易见的。另外,疫苗接种速度比拜登原先预计的还要快,各州不断恢复经济活动也可带动消费的提升。

美国劳工部周四公布的报告显示,初请失业金人数连续第二周增加,这与本月发布的其他就业报告显示的信息不符。此前的非农就业报告显示,美国3月新增91.6万个就业岗位,是七个月来最多,且另一项数据显示,2月职位空缺升至两年高位。家庭对劳动力市场的评估也很乐观。

Brean Capital高级经济顾问Conrad DeQuadros称,“我们认为,随着经济重启措施继续推进,4月就业报告中的非农就业岗位将进一步稳健增长,初请失业金数据可能没有捕捉到劳动力市场改善的步伐。”

经济学家此前预测,上周初请失业金人数料为68万人。一些人猜测,与春假相关的学校停课、复活节假期以及一些行业的人员流动是请领人数意外上升背后的原因。

不过,美国劳动力市场的复苏还有很长的路要走。就业岗位比2020年2月的峰值低840万个。

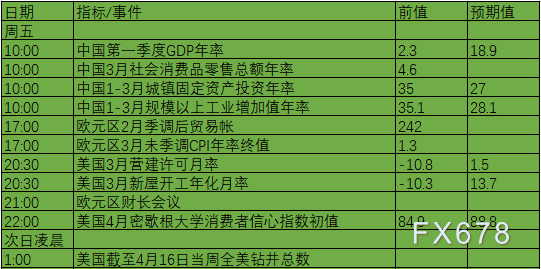

周五(4月16日)关键词:中国GDP、欧元区CPI终值、美国新屋开工、消费者信心指数

国际货币基金组织(IMF)4月6日发布《世界经济展望报告》,预计中国经济今年将增长8.4%,较1月份预测值上调了0.3个百分点。

看好中国经济今年表现已是普遍共识。此前,世界银行也发布报告表示,预计今年中国经济将加速增长至8.1%,并将推动东亚和太平洋区域经济增速从去年的1.2%升至今年的7.4%。

中原银行首席经济学家王军认为,得益于去年以来有效的疫情防控措施,中国经济供需两端一直保持着良好复苏态势。随着国内疫苗接种的逐步推广,线下经济活动日趋活跃,消费需求复苏有进一步加快迹象。加之外部环境改善和全球新一轮经济刺激政策出台,内外部因素的共同作用下,中国经济将继续保持快速恢复性增长。

受能源价格回升的影响,欧元区3月份整体CPI恢复上升,从2月的0.9%升至1.3%。然而,在非能源工业产品的拖累下,核心通货膨胀率从1.1%降至0.9%。

2月份新屋开工数下降了10.3%,降至折合年率142万套。之前接受调查的经济学家的预测中值为156万套。反映未来住宅建设的建筑许可下降了10.8%,至168万套,超过了新屋开工数字。市场预计3月数据有望转正。

美国2月份新屋开工数下降幅度超出了预期,因为当月寒冷的冬季天气影响了部分地区的住宅建设。不过,建筑许可仍保持在高位,表明未来几个月住宅建设活动的势头将会恢复。

今年1月全美房价较去年同期上涨11.2%,创下近15年来最大年涨幅。房价快速上涨的主要原因在于,房屋需求强劲,但供应量却处于历史最低水平,导致买家竞争成了普遍现象。新冠病毒疫情推动远程工作、教学模式普及,为民众前往更容易负担的地区购买大房子提供了便利条件,从而大大推动房屋需求;而房主则迟迟不愿将房屋挂牌上市。

与此同时,房贷利率也扮演了重要角色。受疫情影响,美国30年固定抵押贷款利率去年7月首次跌至3%以下,随后连创10多次新低,目前虽然有所回升,但仍接近历史最低水平。

此外,房产开发商受限于建筑材料价格上升等因素、建筑步伐跟不上需求,也是推动房价上涨的重要因素。

受到股市和房市高涨、疫苗普遍注射和纾困金发放的激励,美国谘商会公布的3月份消费者信心指数达109.7点,较前月上升19.3点,创下2020年3月疫后的最高点,单月的跳升幅度也创下2003年4月以来最大,虽仍较2020年2月的高峰132.6点偏低,但却远优于经济学家预测的96.9点。

这份消费者信心调查报告显示,美国民众对于未来几个月的经济复苏前景信心大增,尤其美国政府近期通过的1.9万亿美元纾困方案,让许多专家上调了今年美国的GDP增长率,刺激了消费者在未来六个月买房和采购汽车、家电用品的意愿。

这份调查还显示,美国民众对当前经济和劳动市场的信心指数也由前月的89.6点上升到110点,消费者展望短期收入、经济和劳动市场的预期指数也由90.9点上升到109.6点。

预计美国4月密歇根大学消费者信心指数也将录得上涨,并创下一年来的新高。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}