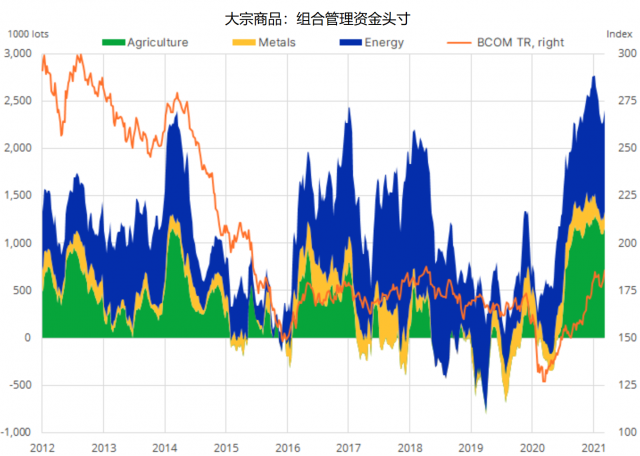

大宗商品

面对美元走软、实际收益率下降和对天气的担忧,投资者增加了对大宗商品的看涨押注6%,至240万手,创下五周高点,也是去年10月以来最大的单周增幅。尽管包括印度在内的一些国家的病毒疫情不断恶化,但大宗商品仍有强烈买需,突显出当前强劲的价格势头和韧性。投机者选择超越当前的担忧和潜在的需求逆风,关注由强劲增长推动的大流行后复苏、绿色转型主题和引发10年来最紧张市场状况的天气担忧。

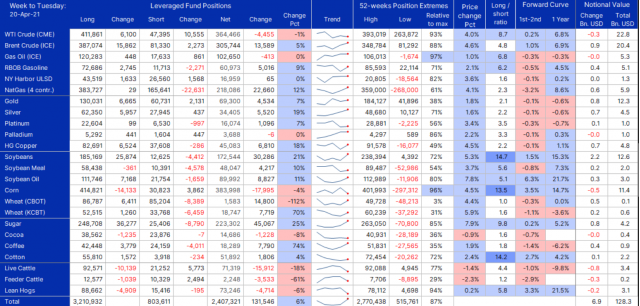

能源:

原油价格近期出现突破,但随后因亚洲再度出现病毒担忧而未能上涨,导致原油净多头合计仅上涨9134手,至67万手。布伦特原油的多头头寸增幅被WTI原油的空头所抵消,主要是由于新的抛售。

最新消息:

随着病毒在印度爆发,原油交易走软,印度的燃料需求可能会减少20%,从而抵消了欧美需求的持续复苏。然而,尽管下个月将有更多的OPEC+原油进入市场,但全球基准布伦特原油现货溢价走高仍表明,随着下半年燃料需求持续增长,市场仍有能力吸收额外供应。布兰特原油的技术位在68美元上方,而支撑位是略低于65美元的21日和50日移动均线。除了印度的进一步发展,本周的焦点将在周三,FOMC和OPEC+会议可能会确定方向。

金属:

买家回到了大多数金属,包括贵金属和特别是工业金属,以铜为首,这是对近期技术突破的回应。净多头数量增长18%,至4.5万桶,仍不到去年12月以来近期峰值的一半。白银得益于工业金属的推动,净多头上涨了19%,而金价近期突破1765美元后,净多头仅上涨了7%,至69k口,令人失望。自去年8月以来,黄金一直处于下行趋势,这突显出金属继续难以吸引新的动能买盘。

最新消息:

在1800美元之前失去动能后,黄金在区间内交易,而1760-65美元区域的支撑位仍然稳固。与此同时,亚洲地区铜和铁矿石价格也升至2011年和2013年以来的最高水平,因市场预期随着全球经济复苏动能增强,供应将进一步收紧。铜仍是绿色能源转型不可或缺的一部分,人们的预期表明,多年来缺乏弹性的供应和不断增长的需求之间存在着不匹配。最重要的是,市场将关注周三的联邦公开市场委员会会议及其对美元和收益率的潜在影响,美元和收益率最近都在走软。在黄金方面,ETF和COMEX期货投机者缺乏热情,表明较长期趋势基金的大规模空头回补和新的动量买盘尚未出现。要实现这一目标,黄金至少需要突破每盎司1815美元。

农业:

看涨玉米的押注从10年高点小幅下跌,而大豆吸引了新的买家。总体而言,三种主要作物的累计产量再次达到接近历史最高水平的558k。尽管价格持续飙升,但投机者尚未准备好增加仓位的水平。糖价格上涨了8%,净多头增加了25%,达到223k手,而咖啡最近的新出价使净多头增加了74%。

最新消息:

在美国农业部(USDA)公布每周种植进度之前,谷物价格延续了最近的上涨势头。彭博谷物指数创下8年新高,芝加哥所有主要农作物期货合约隔夜上涨,过去一周均创下多年新高。中国需求旺盛导致的库存水平已经很低,加之创纪录的寒流推迟了美国的种植,一些冬小麦产区也受到了影响,这些因素共同推动了小麦产量的增长。更糟糕的是,由于干旱,巴西的农作物产量正在下降。

下图显示截至4月20日大宗商品杠杠基金仓位详情

汇通网集团

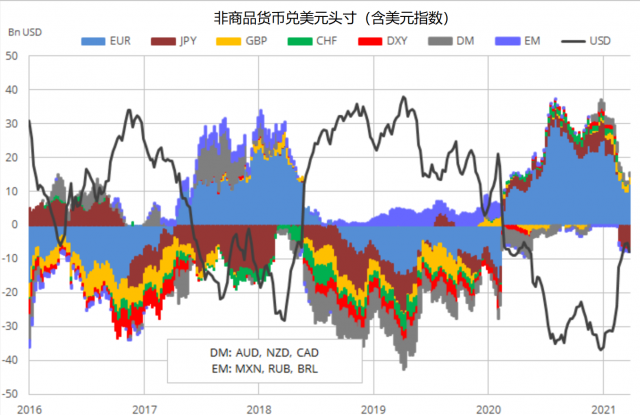

在过去的三个月里,投机客们由于空头回补买进美元,最终对持续了整个4月的美元重新走软做出了回应。在截至4月20日的一周内,美元净空头相对于10个IMM货币期货和美元指数增加了51%,达到78亿美元,这是四周以来的最高点。

过去几周,美国实际收益率不断下跌,拖累美元走低,因美联储坚持将耐心撤出刺激措施,交易商开始接受这一说法。尽管实际收益率可能难以进一步大幅下跌,除非通胀预期加速上行,但美元再度走软也是由于其他央行开始踩下刺激踏板,导致美元与美元之间的利差开始扩大。

然而,美元的新卖盘并不是广泛的,主要是由于对欧元和加元的兴趣重燃。最多的美元兑欧元出售被视为(相当于21亿美元)和加元(合09亿美元)的净影响有所降低瑞郎位置把自去年3月以来首次净短而继续抛售日元的净空头两年新高69亿美元。此外,澳元仓位自2月23日以来首次反弹至净空头。

下图显示截至4月20日各大货币头寸及价格变化

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}