日本似乎免疫通胀影响,实际收益率持坚或推动日元走出疲软

但一些新的进展显示,日元的疲软可能已经延伸得太远了,这不仅仅是由于大宗商品价格的大幅盘整和长期收益率的走软。除了这些对日元有利的因素外,尽管日元在过去12个月一直非常疲软,但需要注意的是,其它地区的物价上涨似乎对日本没有产生过多影响。

4月份CPI同比下降0.4%(预期为下降0.5%),核心CPI(不包括新鲜食品和能源)同比下降0.2%,预期为下降0.1%。换句话说,日本的实际收益率在4月份是正值,而当月美国的收益率低于-400个基点!不确定从这个角度看,市场是否会回升,但目前的事实提醒我们,日元目前所保留的基本面支撑是购买力。

最后,市场一旦出现任何令信贷市场受到影响,企业和新兴市场债券信贷差幅扩大的因素,都将推动日元更坚定地盘整,甚至可能出现显著飙升。自去年疫情爆发以来,这一因素在很大程度上一直被忽略,尽管过去几周我们看到美国企业信贷息差出现了小幅扩大。

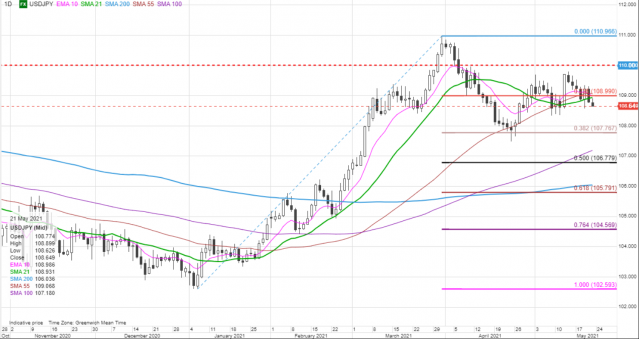

美元兑日元日线图:

基本面利好,日元颓势渐消,美元兑日元下看105.79

美元兑日元汇率方面,今年的跌势主要是由于美国名义收益率的上升,幅度超过按盈亏平衡定价的实际收益率的上升速度。由于盈亏平衡与原油价格息息相关,最近几天油价下跌,而日本隔夜CPI仍处于低位提醒我们,日本的实际收益率从未像其他地方那样出现过真正的下滑。

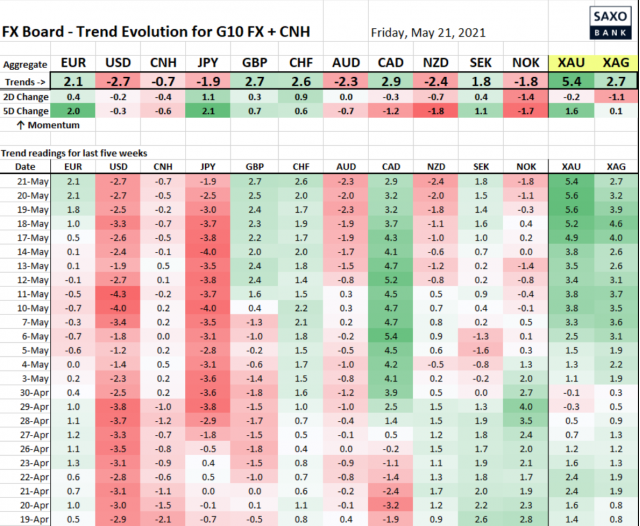

G10货币走势演变:

日元的势头正在相当强劲地从其最近的负面极端转向,但要彻底扭转局势,还需要相当大的动能。不过目前,我们已经看到日元在交叉盘上开始出现反转,其中包括澳元兑日元、纽元兑日元和日元兑挪威克朗。

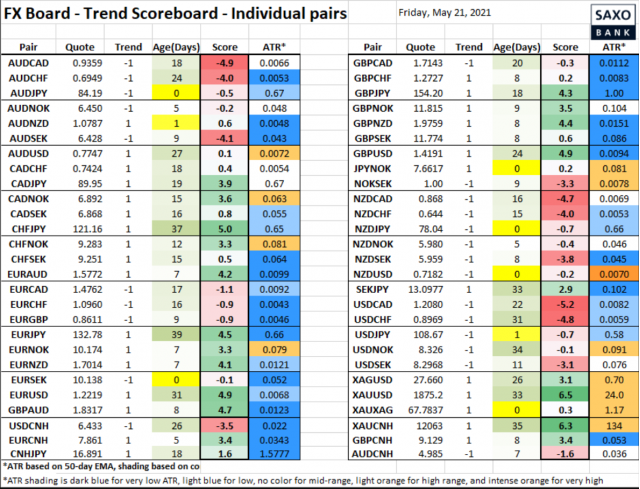

各货币对的趋势对比:

值得关注的是,在全球避险债券市场继续走强和大宗商品修正加深的情况下,日元有望全面上涨。美元兑日元若移动至108.50-108.00支撑位下方,可能预示空头将再次测试200日移动均线切入位106.00,甚至主要斐波那契支撑位105.79。

美元兑日元日线图:

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}