海临风

海临风

商品收盘方面,COMEX 8月黄金期货收涨0.4%,连续第五个交易日上涨,报1802.10美元/盎司。WTI 8月原油期货收跌1.17美元,跌幅1.59%,报72.20美元/桶;布伦特9月原油期货收跌1.10美元,跌幅1.47%,报73.43美元/桶。

美股收盘情况:标普500指数上涨0.3%,报4358.13点;道琼斯工业平均指数上涨0.3%,报34681.79点;纳斯达克综合指数基本持平,报14665.06点;纳斯达克100指数上涨0.2%,报14810.54点;罗素2000指数下跌1%,报2252.847点。

周四前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 07:50 | 日本 | 5月贸易帐(亿日元) | 2895 | 2415 |

| 13:45 | 瑞士 | 6月未季调失业率(%) | 3.1 | 2.9 |

| 13:45 | 瑞士 | 6月季调后失业率(%) | 3 | 2.9 |

| 14:00 | 德国 | 5月未季调贸易帐(亿欧元) | 155 | 151 |

| 20:30 | 美国 | 截至7月3日当周初请失业金人数(万) | 36.4 | 35 |

| 20:30 | 美国 | 截至6月26日当周续请失业金人数(万) | 346.9 | 332.5 |

| 23:00 | 美国 | 截至7月2日当周EIA原油库存变动(万桶) | -671.8 | -472.3 |

| 23:00 | 美国 | 截至7月2日当周EIA精炼油库存变动(万桶) | -86.9 | -18.7 |

| 23:00 | 美国 | 截至7月2日当周EIA汽油库存变动(万桶) | 152.2 | -232 |

10:15 澳洲联储主席洛威出席线上研讨会

19:00 欧洲央行公布策略评估结果

19:30 欧洲央行公布货币政策会议纪要

20:30 欧洲央行行长拉加德就欧洲央行的策略评估结果举行新闻发布会

全球主要市场行情一览

美国股市周三升至创纪录高点,美国国债走高,因为美联储最新会议纪要显示,决策者依然认为不确定性很高,并就减码资产购买进行了辩论。标普500指数和纳斯达克综合指数均收在历史新高,标普500指数已经是九个交易日中第八次创出收盘高点。标普500指数11个行业类股中有8个走高,信息技术板块领涨。

贵金属与原油

现货黄金小幅上涨,收于1804美元附近,10年期美债收益率连续第七天下跌,触及四个多月以来的低点,提振了无息资产黄金。

由于delta变异毒株扩散令经济复苏前景蒙阴,加之央行货币政策趋于正常化,美债市场收益率整体下滑,领跌的10年期收益率周三降至四个多月来最低水平,纽市盘初10年期美债收益率一度跌超5个基点至1.294%,为2月17日以来最低。

渣打银行分析师Suki Cooper表示,美债收益率的疲弱推动了金价上涨,因为会议记录与市场预期基本一致,而非呈现更多令人意外的鹰派信号,缩减购计划的门槛尚未达到,通胀上升在很大程度上反映的是临时性因素。

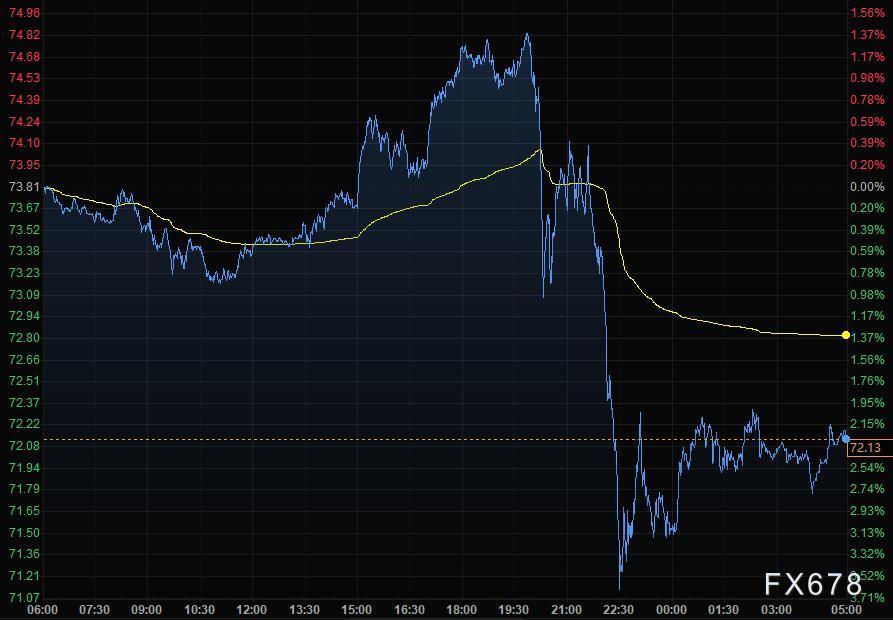

美油尾盘跌逾2%,投资者担心本周OPEC+联盟的磋商破裂可能意味着供应将增加,而非减少,此外美元升值也削弱了以该货币定价的大宗商品的吸引力。

投资者也在评估OPEC+联盟内部的持续危机,Again Capital LLC 的合伙人John Kilduff表示,OPEC+内部的混乱将达到什么程度尚无定论。

今年迄今为止,随着石油需求恢复以及之前的OPEC+协议限制了产量,油价已飙升近50%。不过,该联盟供应协议的前景如何,新冠病毒Delta变异毒株继续困扰各国,都给供需前景带来不确定性。

据知情人士透露,阿联酋希望在需求和价格强劲之际,尽可能多地开采和销售石油。

摩根大通是预计OPEC+会达成协议的机构之一。该行在一份报告中表示,OPEC+最终将在未来几周内达成一致,同意在2021年剩余时间里每月将日产量增加40万桶。

汇通网集团

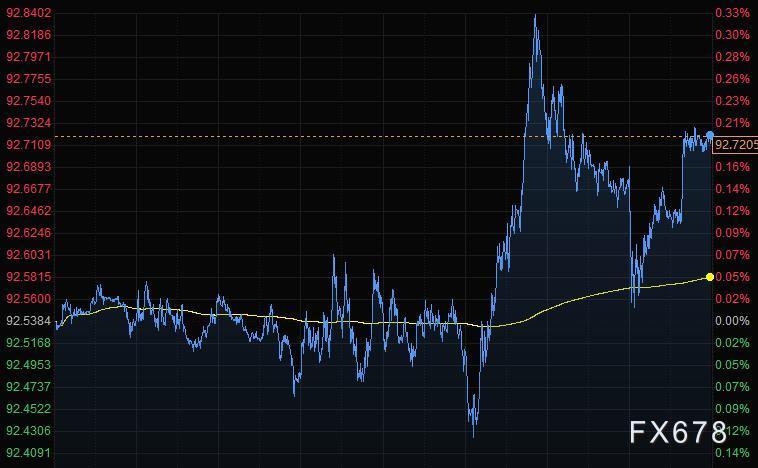

美元周三小幅走高,稍早一度上涨0.3%,触及4月6日以来的最高水平;此前美联储公布的最新政策会议记录显示,决策者在会上讨论了通胀和金融稳定担忧,但没有大意外。在G-10货币中,纽元领涨;挪威克朗受原油价格下跌的拖累而表现不佳。

美元指数上涨0.20%至92.72,在近三个月高位附近盘整,而10年期美债收益率跌至2月以来最低水平。

美联储6月政策会议记录显示,与会委员上月认为,经济复苏的进一步实质性进展“普遍被认为尚未实现”,但他们一致认为,需要准备好,如果通胀或其他风险成为现实,便采取行动。会议记录发布后,美元小幅回落,随后逆转走势,小幅走高。

Jefferies的策略师Brad Bechtel表示,会议纪要中没有太多新内容,因此过去几天积累的用于对冲风险的美元多头头寸“略有平仓”。

BK asset Management董事总经理Kathy Lien指出,今天的会议记录只是证实,美联储极有可能在今年某个时候减少资产购买。美债收益率下滑带来的压力,加上近期一些疲弱的经济报告,可能导致美元对美联储会议记录反应平淡。但她补充说,美国经济正以比欧洲和日本更好的状态从新冠大流行中复苏,这对美元来说是个好兆头;底线是,市场反应不大,但我认为这不会阻碍美元延续升势。

欧元兑美元跌0.29%至报1.1790,稍早触及三个月低点1.1782;此前德国公布的数据引发了对经济复苏力度的疑虑。欧元兑日元跌至130.535,逼近6月21日触及的两个月低点130.05。

渣打策略师Steven Englander表示,欧元兑美元下一个值得关注的支撑位是1.1760,接近4月低点;预计不会跌破这一水平,但一旦跌破,则可能打开向1.1670回落的空间。

欧洲央行周四将发布策略评估报告,对短期限欧元期权的兴趣增加。

美元兑日元基本持平,报110.59,守住了从上周触及的15个月低点111.64回升的涨幅;稍早一度跌至6月22日以来的最低点110.40。

其他对风险敏感的货币也受到打击,之前石油输出国组织(OPEC)因主要产油国无法就增加供应达成协议而取消了会议,导致油价暴跌。

澳元兑美元下跌0.13%,至0.7487,在周二反弹后回稳,当日澳洲联储朝着缩减刺激计划迈出第一步推动澳元走高。纽元兑美元涨0.11%至0.7019。

国际要闻

【美联储会议纪要:官员们预计将继续围绕减码QE的门槛取得进展。“多名”联储官员认为,将提前实现开始减码QE的那些条件。官员们希望将减码QE“作为一个审慎的计划”。

数名联储官员倾向于减码MBS的速度要超过减码美国国债。新冠肺炎流行病疫情的大多数负面影响“可能已经显现出来”。通胀压力尚未发出警报信号。留意到低利率正推高房价。美联储可能会考虑提高逆回购操作(RRP)交易对手的限制】

【API:美国7月2日当周原油库存减少798.3万桶,库欣原油库存增加15.2万桶,汽油库存减少273.6万桶,精炼油库存增加108.6万桶】

【据悉欧洲央行同意2%的新通胀目标 允许通胀超调】据知情官员透露,欧洲央行决策者已同意将通胀目标上调至2%,并在必要时留有超过这一目标的空间。这一协议是在本周结束欧洲央行战略评估的一次特别会议上达成的。欧洲央行发言人拒绝置评。与之前“在中期低于但接近2%”的目标相比,2%的目标将是一个重大改变。一些政策制定者认为,此前措辞过于含糊,导致人们过早地呼吁收紧政策。

【EIA大幅上调2021-22年国际油价预期】 美国能源信息署(EIA)预计2021年WTI原油价格为65.85美元/桶(之前预计为61.85美元/桶),预计2022年为62.97美元/桶(之前预计为56.74美元/桶)。预计2021年布伦特原油价格为68.78美元/桶(之前预计为65.19美元/桶),预计2022年为66.64美元/桶(之前预计为60.49美元/桶)。

【阿联酋旨在需求枯竭之前尽可能多地出售原油】据知情人士透露,阿联酋希望在需求和价格强劲之际,尽可能多地开采和销售石油。收益将帮助该国经济摆脱对石油的依赖。阿联酋的未开发原油储量位居世界前列,多年来,该政府一直表示,他们不担心在遥远的未来找到原油买家。阿联酋一位石油高管表示:“市场份额是一个关键因素,我们想要更大的市场份额,尽可能地将我们的储备货币化,尤其是在我们已经花费数十亿美元开发这些储备的时候。”

【美联储博斯蒂克:正在接近缩减购债的合适时机,工作人员正在分析应该以什么样的形式缩减购债。美国可能处于一个与以前不同的通胀“机制”中,仍然不确定价格上涨是否都是暂时的。需要“大量工作”来理解过去几个月的高通胀是否会成为“新常态”。目前认为美国的通胀将恢复到2%。美国GDP和就业增长数据“相当有希望”。目标是,一旦危机结束,资产负债表相对于经济的规模将“按比例缩小”】

【拜登政府或考虑重塑美联储理事会】在美国白宫在考虑再次提名美联储主席鲍威尔之际,官员们正在讨论重塑美联储理事会,以便更紧密联合政府处理优先事项,如收紧银行监管等。美国总统拜登目前有一个美联储官员的空缺需要填补,且可能在未来一年再更换三名央行高层官员,这将取决于他希望在多大程度上改革美联储领导层。消息人士表示,虽然还没有作出决定,但目前还没有明确的人选来接替鲍威尔,再加上他表示有兴趣继续担任该职务,这表明其重新提名是有可能的。美国财长耶伦表示对鲍威尔在新冠危机中引导货币政策的方式感到满意。

国内要闻

【国务院常务会议:适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持】会议决定,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。(中国政府网)

【机构预测6月CPI同比回落至1.2%左右】国家统计局将于近日公布6月居民消费价格指数(CPI)。多家机构预测,受食品价格特别是猪肉价格下跌拖累,5月CPI同比涨幅或回落至1.2%左右,不再延续此前回升态势。未来随着猪肉收储工作启动等一系列稳猪价政策效应的释放,猪价见底信号增强,预计三季度猪价将迎来反弹。(经济参考报)

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}