新西兰联储表态将左右纽元走势

纽纳哈表示:"我们预计下周新西兰联储不会就大规模资产购买(LSAP)或贷款融资计划(FLP)发表任何正式声明。相反,该行可能会在8月份的会议上让购买步伐进一步放缓,在8月份的会议上宣布结束LSAP的购买,向市场发出一个为11月份加息做准备的明确信号。”如果新西兰联储向市场发出这样的信号,纽元可能会找到一些竞购兴趣。

不过,荷兰合作银行(Rabobank)高级汇通网集团策略师弗利(Jane Foley)表示,新西兰联储可能已经注意到了加息预期的上升,货币市场贷款成本上升反映了这一趋势。这些预期可能不会受到新西兰联储的欢迎,并可能促使奥尔采取更为谨慎的语调,明确表示希望安抚预期。任何出乎意料的谨慎表态都可能令市场预期失望,并导致纽元在下周货币政策评估后走软。

经济数据能否支持央行鹰派转变?

瑞士信贷(Credit Suisse)分析师希门尼斯(Alexia Jimenez)表示:“过去一周左右,收紧预期急剧上升,这引发了一个问题:新西兰联储是否真的能够满足市场积极的前景预期。”

尽管如此,新西兰联储仍需对即将出炉的经济数据进行反思,这些数据比他们在2021年初时的预期要好。希门尼斯表示:“我们认为,这些数据,尤其是第二季度的调查数据,应该会给新西兰联储提供足够的信心,使其在下周的会议上发出建设性的声音,即使旅游业仍存在不确定性,”

新西兰GDP增长超出预期,第一季度季度增长率为1.6%。本周新西兰经济研究所(NZIER)季度QSBO调查进一步提振了市场人气,该调查显示需求和信心都出现了强劲回升。

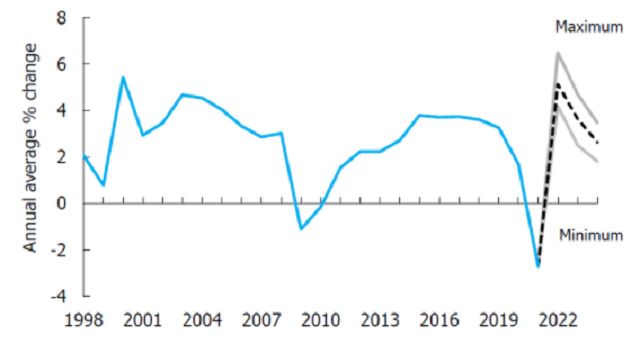

下图显示尽管增长起点较低,但NZIESR上调了对未来两年的预测。

调查显示,26%的企业报告第二季度需求增加。因此,超低利率环境与经济数据以及更高增长和通胀前景的预期不一致。希门尼斯表示:“我们认为,新西兰联储没有充分的理由来抵制7月14日利率决定导致新西兰联储政策预期出现的强硬调整。”

德尔塔变体蔓延或带来变数

然而,新西兰联储将对当前全球新冠危机进行反思,最近几周,由于德尔塔变体的传播,全球新冠危机已出现恶化。这种具有高度传染性的变异为“群体免疫”设定了比其他变异明显更高的标准,英国正在发现即使疫苗接种程度较高也不足以完全阻止它的传播。

因此,该变种给新西兰带来相当大的风险,因为新西兰的疫苗推出速度较慢,而且几乎没有自然种群免疫力。因此,新西兰如果想要恢复开放,就将不可避免的面临更大的疫情风险。

纽纳哈表示:“除了离岸避险事件之外,我们能确定的唯一可能导致新西兰联储今年不加息、明年加息步伐放缓的国内事件就是新冠肺炎病例激增。”

本周,新西兰总理阿德恩(Jacinda Ardern)加大了该国的零冠政策力度,同时政府将允许的国际入境人数削减了50%。道明证券(TD Securities)预计,为了降低新冠肺炎病例激增的风险,新西兰边境可能会一直关闭到明年年中。这样的结果将意味着该国的经济将处于产能不足的水平,如果其他国家继续像英国、美国和欧元区那样开放边境,纽元将面临一个相对的风险。

不过道明证券预计新西兰联储将在2022年第三季度再次加息,再持有6个月,然后在2023年上调每一MPS利率,到2023年底将现金利率提高到1.50%。与此同时,瑞士信贷(Credit Suisse)表示,他们认为纽元基本面具有建设性。

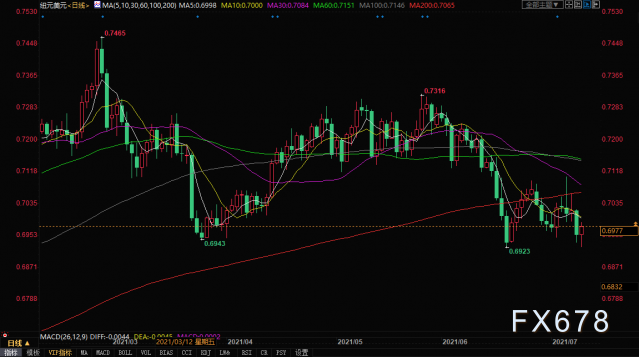

(纽元兑美元日线图)

北京时间7月9日,纽元兑美元报0.6979/77

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}