本周市场关注的焦点转向美联储官员的一系列密集讲话,包括美联储主席鲍威尔在内的官员都会发表言论,这也是投资者从美联储官员的口中预测美联储政策的一条重要线索。

市场密切关注本周美联储官员的密集讲话

展望本周,美债市场的视线很可能暂时仍将无法脱离美联储,因在上周美联储决议前的缄默期结束后,美联储官员本周将密集“开火”发表讲话。而可以预见到的是,其中的大多数官员可能会为美联储在11月宣布缩减QE进行造势。

美联储主席鲍威尔本周的日程就将非常忙碌,有两项公开活动需要参加。首先是周二,鲍威尔将在美国参议院银行、住房和城市事务委员会的听证会上发表证词,美国财政部长耶伦届时也将出席。此外,鲍威尔周三还将在欧洲中央银行论坛上参加政策小组讨论。

鲍威尔上周三在为期两日政策会议结束后对记者表示,联储将“很快”开始削减每月1200亿美元的购债规模,并将在明年年中之前结束。事实上,多位美联储政策制定者在上周决议后已经迫不及待地表示,她们认为美国经济状况已经达到了可以开始撤回支持的程度,这为美联储的下一场大辩论铺了路,即何时加息,以及如何处理其庞大的资产负债表。

克利夫兰联储主席梅斯特和堪萨斯城联储主席乔治上周五在不同场合均表示,经济在实现美联储就业最大化和2%的通胀目标方面取得了“实质性的进一步进展”。这两位鹰派政策制定者的发言让人们看到了上周美联储政策会议上闭门辩论的一些轮廓。

不过,周一率先登场的美联储官员此前大多隶属鸽派阵营,其中包括了芝加哥联储主席埃文斯、美联储理事布雷纳德和纽约联储主席威廉姆斯。

在经济数据方面,本周美国市场也将亮点颇多,包括周一的美国耐用品订单、周四的二季度GDP终值和周五公布的个人消费物价指数(PCE),后者是美联储青睐的通胀指标。其他值得关注的经济数据还包括周二的房价指数和消费者信心指数,周三的成屋待完成销售数据,以及周四的初请失业金人数。

当然,由于周五就将迎来10月的新财年,如果美国国会最终没能通过权宜开支法案,10月1日开始美国联邦政府关键部门可能就要停摆,这也料将成为本周美国市场的一个重头戏。

知名投行高盛称:美联储将加快缩债,但明年不会加息

9月美联储在联邦公开市场委员会(FOMC)会议上释放缩债信号,并可能在11月会议上宣布开始缩减购债规模。

美联储主席鲍威尔透露,将在每次FOMC会议削减150亿美元的购债规模,包括100亿美元的国债(UST)和50亿美元的抵押贷款支持证券(MBS),结束日期为2022年9月。

高盛认为,如果FOMC在明年年中结束缩减购债计划,加息可能最早在2022年9月就会展开积极讨论,不过预计加息要到2023年才会开始。

点阵图(dot plot)显示了美联储官员显示了对经济增长、就业和通胀,以及加息时间的预测。根据点阵图显示的预测中值显示,2022年加息0.5次,2023年再加息3次,2024年再加息3次,比高盛预期2022年不加息,2023和2024年分别加息2、3次更加强硬。但高盛认为,会议传递出的总体信息并不像中值点显示的那么强硬,原因有三个。

首先,高盛对2022年第四季度核心个人消费支出(PCE)的预期低于FOMC的2.0%,并预计明年耐用品价格将大幅上涨,这可能会阻止加息。

其次,鲍威尔坚定地表示,高通胀是暂时的,通胀预期仍将得到很好的控制。由于更大的供给侧约束,通胀上升的情况正在形成:核心通胀预估温和提振。他指出,供应面受限,给通胀带来挑战。

第三,最重要的是,鲍威尔自己预测,2022年加息0次,2023年加息2次,2024年加息2次,这是一条比中值点所暗示的更温和的路径。

虽然声明有些含糊,但鲍威尔指出,目前美国经济在物价稳定方面取得进一步实质性进展的标准已经达到,在就业方面也“几乎达到”。鲍威尔表示,他不需要看到“非常强劲”的9月就业报告,但希望看到一个“像样”的报告,才能放心地在11月的会议上宣布缩减购债计划。

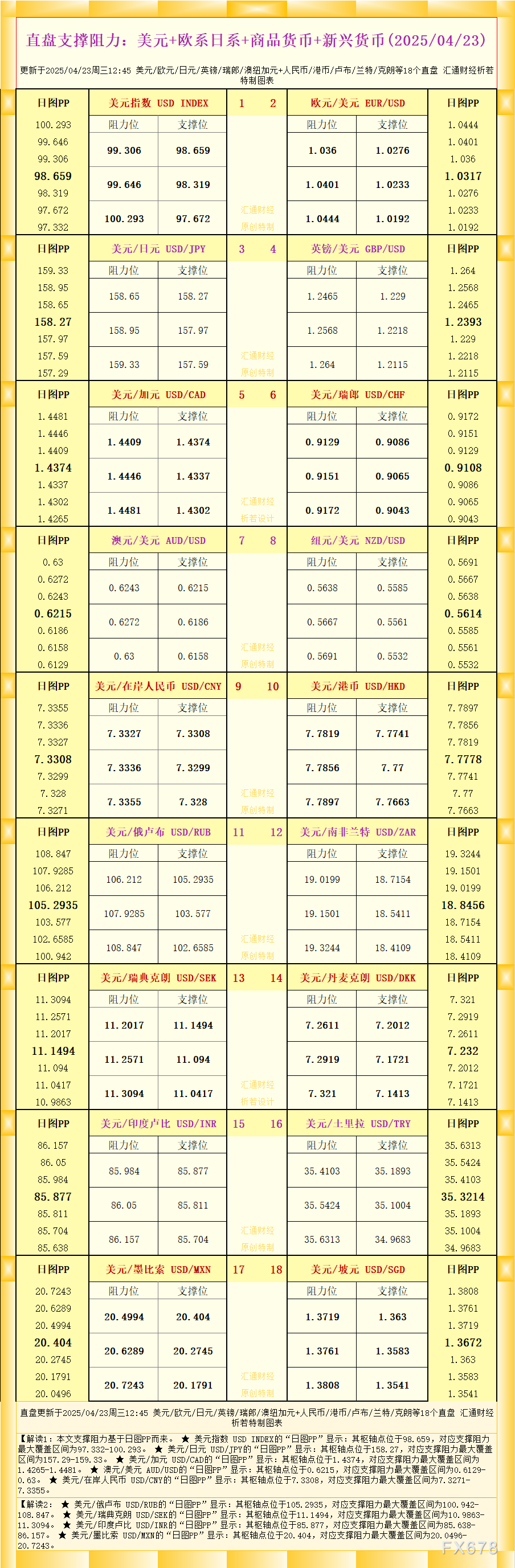

现货金价日图

美国债务上限问题仍陷僵局,支持避险金价

美国政府新一轮财年将在今年10月1日开始,届时,上一轮财政支出法案将到期。然而,美国国会两党间围绕债务上限问题仍在拉锯。

当地时间9月21日,美国国会众议院表决通过临时预算案,该预算案将避免政府“关门”,同时暂停政府债务上限生效。该预算案包括拨款使政府可正常运转至12月3日,而不会在9月30日本财年结束时“关门”;暂停政府债务上限生效至2022年12月16日。

美国政府新财年开启在即,国会两党仍未就债务上限问题达成共识。债务上限规定了美国财政部偿还国会已经批准的政府债务的最高额度。一旦达到上限,就需要国会提高上限,或暂停上限机制。

接下来,该预算案将送往参议院,届时需要获得参议院100个席位中的至少60票才能通过。美媒认为,按照当前情况,在暂停政府债务上限方面,民主党将很难获得共和党支持,因此该预算案在参议院可能难以获得通过。

参议院共和党领袖麦康奈尔表示,美国确实应该一如既往地提高债务上限,但目前民主党掌控着白宫和国会,应该由他们自己通过名为“预算和解”的便利程序单方面完成这项工作。

民主党方面则坚持认为,暂停或提高债务上限是两党共同的责任。然而,由于两党平分参议院席位,且参议院麦康奈尔表示,共和党将投票支持一项独立的拨款法案,但不会支持附带暂停债务上限的立法,因此法案通过的希望十分渺茫。

当地时间9月23日,美国国会众议院议长佩洛西承诺,不会让联邦政府在10月1日开始的新财年里资金中断,暗示将把临时拨款方案和债务上限延期解绑,在9月30日之前单独通过拨款方案,再讨论债务上限延期的问题。

债务上限又名“债务天花板”,是美国国会设定的美国政府借贷的最大额度,已经有一百多年历史。这一制度的本意是限制政府开支,但历史上每次触及上限时国会都会提高额度。据统计,自二战结束以来美国国会已修改债务上限98次。

2013年以来,美国国会不再直接调高债务上限,而是设置时限暂停债务上限生效,允许财政部在此期间不受限制地发债。今年8月1日开始,自2019年起被推迟两年的债务上限恢复生效,随后财政部开始用储备资金来支付账单,但财政部长耶伦警告,可调用资金或许到10月份便会“弹尽粮绝”。

耶伦于9月19日撰文呼吁国会提高债务上限。她表示,美国在历史上从来没有债务违约过,违约会造成“历史性的金融危机”,导致利率飙升、股市狂泻,当前的经济复苏会倒转为衰退。据报道,耶伦致电华尔街大银行高管,呼吁他们就债务上限问题向共和党高层施压。

针对此僵局可能产生的影响,国际知名信用评级机构穆迪(Moody’s)首席经济学家马克·赞迪(Mark Zandi)称,长时间拖延债务上限问题或将导致美国经济遭受和2008年金融危机相近的损失。

他进一步表示,作为替代方案,民主党议员可能会暂缓债务上限生效附加到3.5万亿美元的支出法案中,再由民主党单方面在参议院闯关通过。

市场对美国基建法案的乐观预期推升风险偏好,不利金价

佩洛西表示美国众议院将在本周通过5500亿美元基建法案。美国众议院议长南希佩洛西周日重申,她预计5500亿美元的两党基础设施法案将在本周获得通过。

然而,投票可能会从最初的周一时间表推迟。佩洛西说,乔拜登总统的 3.5 万亿美元和解法案也可能低于预期。

美国众议院议长南希佩洛西周日重申,她预计5500亿美元的两党基础设施法案将在本周获得通过,但对该法案的投票可能会从最初的周一时间表推迟。

佩洛西称:我只想说我们将在本周通过该法案。我永远不会提出没有票的法案。你不能选择日期。你必须在合理的时间内获得选票,我们会的。

佩洛西曾承诺在 9 月 27 日或之前就基础设施法案进行投票。参议院已经通过了这项措施。“如果我们有选票,可能是明天,”她补充道。

发言人补充说,她正在努力就乔·拜登总统的 3.5 万亿美元和解法案达成共识。

众议院预算委员会周六投票通过了该法案并将其提交给众议院。温和和进步的民主党人在方案的规模和范围上发生了冲突,但佩洛西周日表示,该法案的价格标签“似乎不言而喻”。绝大多数人,我认为即使是那些想要减少人数的人,都支持总统的愿景。

华尔街分析师称贵金属牛市尚未结束,未来仍将创新高

尽管黄金、白银等贵金属自去年结束涨势后,一直处于弱势回调中,但纽约大宗商品研究公司CPM Group认为,当前贵金属市场的回调只是长期牛市中新一轮上涨前兆,投资者不应绝望,长期前景依然乐观。

纽约大宗商品研究公司CPM Group的执行合伙人Jeff Christian近日表示,我们将当前贵金属市场疲弱价格视为整合阶段。

数据显示,从2020年8月3日以来,跟踪黄金和白银价格的ETF——SPDR GoldShares(GLD)和iShares Silver Trust(SLV)分别下跌了12%和7.7%。

许多华尔街专业人士指出,长期牛市经常会在持续性大涨后,被阶段性的价格横盘所打断。换句话说,包括金属在内的任何资产价格的反弹,都将经历一段时间的价格回调或盘整,然后才会继续上涨。

Christian表示,贵金属牛市的恢复将取决于美国和海外市场的经济和政治环境。

根据分析,Christian表示,他预计2023年-2025年,金银价格将大幅上涨,甚至可能达到“创纪录水平”。这两种商品当前价格在1750美元/盎司和22.38美元/盎司左右,此前历史最高价分别超过2000美元和48美元。Christian认为,这意味着未来白银涨势可能远比黄金涨势更为剧烈。

Christian认为,当前通胀飙升是暂时的,利率在未来十年可能会保持在低位。而较低的利率不会吸引投资者抛售黄金,转而购买固定收益证券。他表示,贵金属的长期看涨者都应该考虑在价格下跌时囤积黄金和白银。

然而,全球最大资管机构贝莱德基金经理Russ Koesterich在9月中旬表示,他已经出售了几乎所有的黄金头寸,因为他预计,随着全球经济反弹,实际利率将恢复正常。

Koesterich表示,14个月前,我们持有相当可观的黄金头寸。如今,我们已将其降至几乎为零,对经通胀因素调整后的美国国债收益率将上升的预期,意味着黄金将不再起到对冲股市风险的作用。他也不认为其是对冲短期通胀的最有效手段。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}