摩根大通预计,若供应问题持续,英国央行今年将升息

摩根大通(JPMorgan Chase & Co.)经济学家蒙克斯(Allan Monks)表示,尽管货币政策委员会倾向于将加息推迟到2022年,以避免产生恐慌情绪,但疫情和英国脱欧对就业复苏的负面影响可能延续更长时间的前景或将迫使英国央行更早采取行动。

英国央行在9月会议纪要中为最快在11月升息打开了大门,称未来任何收紧措施都应以升息开始。分析师们难以把握哪些信息将对央行加息的前景造成影响。蒙克斯表示,有关工资、劳动力市场紧缩速度和通胀预期的消息将产生重大影响。。

如果9月30日结束的政府补贴计划未能缓解劳动力市场的压力,那么今年第四季度的紧缩看起来更有可能”,此前摩根大通的基本预期是,2022年第一季度上调15个基点,然后在第三季度上调25个基点。

随着通胀风险上升,市场目前正在消化明年三次加息的价格,押注政策制定者将更担心通胀飙升,而不是不确定的经济复苏。

英国央行行长贝利曾表示,如果有必要,货币政策委员会的所有成员都准备在年底前升息,以防止通胀持续走高,但对经济将如何发展仍有一系列看法。有调查显示,新任首席经济学家皮尔(Huw Pill)可能有鹰派倾向,而9月份加入利率制定委员会的曼恩(Catherine Mann)的态度则更为温和。

多项利空打击投资者情绪,施压英镑

过去六个月,英镑下跌了2.3%,表现逊于除澳元以外的10国集团所有其他货币。期权交易商正失去信心,衡量市场仓位的一个月风险逆转指标接近6个月来最悲观水准。与此同时,英镑未来一周的对冲成本接近3月以来的最高水平。

投资者情绪遭到英国退欧、工资上涨以及明年可能上调国民保险税引发的新复杂局面的打击。Amundi U.K. Ltd的资产经理Anne Beaudu表示,"这不仅仅是英国央行的问题,更多的是关于英国退欧的后果。”

本周,渔业问题引发的紧张局势加剧,法国指责英国违反了脱欧协议,这可能进一步影响市场情绪。英国企业对经济的乐观程度是自冬季封锁以来最低的,9月份企业信心大跌。英国经济乐观迹象的吸引力都在减弱,在强于预期的国内生产总值(GDP)数据公布后,英镑有所反弹,却仍未脱离年内低点附近。

(英镑兑美元一周波动)

与此同时,对加息预期最敏感的两年期英国国债收益率本周攀升至0.47%,为2020年3月以来的最高水平。本周,交易员预计英国央行将在2022年加息65个基点,这将使英国央行的关键利率在明年12月升至0.75%。

荷兰合作银行(Rabobank)汇通网集团策略主管福利(Jane Foley)表示:“英国央行收紧货币政策的前景可能被视为一个政策错误。英国的负面基本面因素造成了英镑和利率之间的裂痕。”

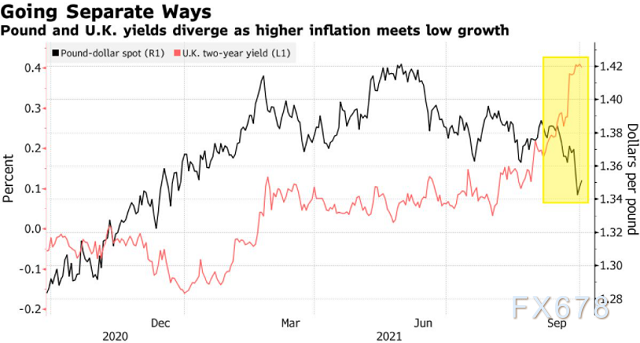

(英镑及英国国债收益率走势分化)

尽管预期英国央行加息,英镑仍可能进一步下跌

受市场对英国央行提前加息的预期升温提振,英国两年期国债收益率本周攀升至疫情开始以来的最高水平,然而,英镑虽然有所反弹,但仍处于年内低点附近,并遭遇了自3月以来最剧烈的波动。这一迹象表明,能源价格飙升、企业信心下滑和政府休假计划的结束,超过了鹰派货币政策前景带来的提振。随着高通胀与低增长的相遇,英镑和英国国债收益率出现了差异

野村国际(Nomura International Plc)策略师认为,有足够的理由看跌英镑,他们预计下个月英镑将从目前的1.35水平附近跌至1.3150美元,触及去年12月以来的最低水平。

野村证券的Jordan Rochester表示:“英国央行升息等于英镑走强的常规做法不会发生。我们已经转向更关注通胀预期,同时,英国央行的决策预期已经有很大程度被市场所消化了。”

(英镑兑美元日线图)

北京时间10月1日21:26,英镑兑美元报1.3560/62

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}