但值得注意的是,黄金自2018年以来的强劲表现可能是一个不利因素,另一方面,黄金并未受益于2021年创纪录的低实际利率和高通胀。世界黄金协会认为,这与对通胀、增长和股市的乐观预期有关。在风险规避事件中,创纪录的低利率可能会限制债券的对冲潜力,如果滞涨对风险资产的冲击变为现实,防御性资金有望流向黄金。

数据显示出滞涨风险

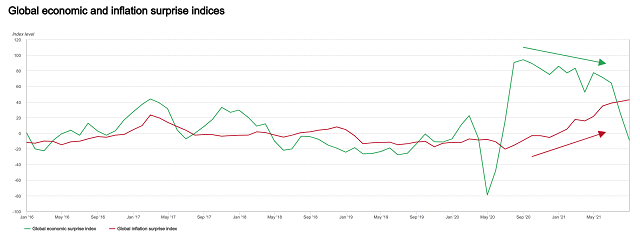

在经历了2021年上半年的疯狂增长之后,美国和其他地方的经济增长可能出现反转。但通胀依然持续引发担忧。8月份的经济数据意外地开始下滑,而通胀数据则保持着出人意料的上升趋势(见图1)。

图1:在通胀数据继续攀高之际,经济增长数据意外放缓

全球经济和通胀意外指数

GDP是一个滞后指标,所以现在决定官方衡量全球经济增长的结果可能还为时过早。但从德国的ZEW到美国的咨商会(Conference Board)指标,都有放缓的早期迹象

这种疲软在很大程度上可归因于对新冠病毒变种和全球供应瓶颈的担忧。这些冲击也导致了过去几个月里的高通胀。大宗商品价格上涨、工人减少、零部件短缺以及全球分销渠道僵化,都是推动通胀率升至数十年高点的因素。

在全球范围内,价格压力增加和经济增长可能放缓的结合,或许预示着2021年第三季度将出现滞胀。

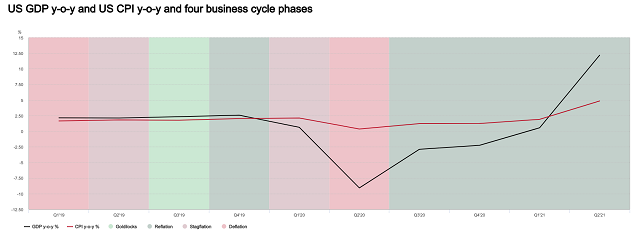

自疫情爆发以来,根据产出和价格的演变,经济经历了商业周期的所有四个阶段(金发姑娘、滞涨、通缩和再通胀)。但是,尽管2020年初的“金发女孩”和短暂的滞胀时期都是温和的,但在今年下半年,急剧的通缩之后是同样强劲的通货再膨胀(见图2)。

图2:自疫情以来,经济实现了三个商业周期。滞胀是第四种吗?

美国国内生产总值(GDP)与消费物价指数(CPI)与商业周期的四个阶段

市场是否正走向一个相对强劲的滞胀阶段?世界黄金协会将历史分为四个阶段,以了解它们对过去的资产回报意味着什么,以及它们对未来可能意味着什么。

滞胀会损害经济和金融资产

滞胀可以定义为在通货膨胀上升期间经济增长放缓,失业率相对较高然而,这个简单的定义造成了潜在的限制。自1969年以来,在美国经历的每一次衰退中,除了2009年和2015年外,美国的月度通胀按年率计算都是正值。过去几十年,美国缺乏通缩压力,这使得对不同经济周期中资产表现的分析变得复杂。

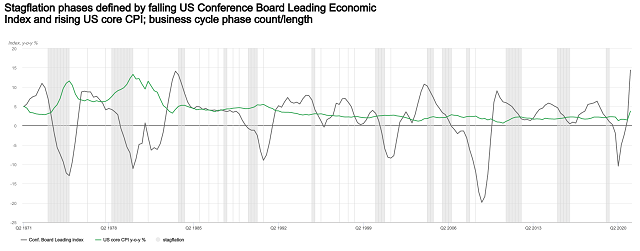

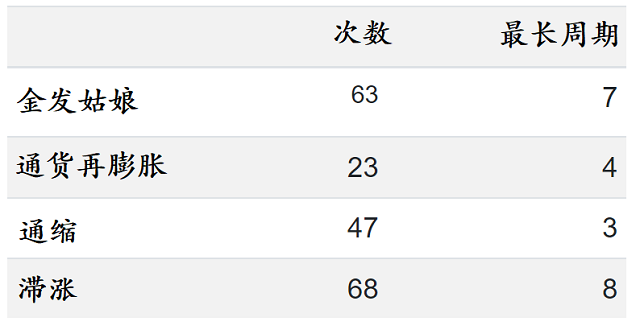

根据世界黄金协会的定义,考虑到收入下降和物价上涨这一看似不可持续的组合,滞胀发生的频率和持续的时间都超过了人们的预期。回顾1971年的美国经济史,滞胀是最常见的情景(在201个季度中有68个处于滞涨),也是最持久的情景,有两次延续了8个季度(见图3)。

图3:滞胀既频繁又持久

由美国谘商会领先指数下降和美国核心CPI上升的滞胀阶段,商业周期阶段计数/长度

从历史上看,在滞胀时期向负供应冲击的调整,对经济和金融资产都是有害的,尤其是在这种调整幅度很大的时候。随着收入增长放缓,物价通胀加剧,可能会给实体经济带来问题。家庭从度假、汽车和冰箱等利润率较高的可自由支配支出,转向食品和清洁产品等利润率较低的主要支出。这反过来又会导致对经济增长的净贡献降低,以及与必需品成本上升有关的经济压力。

金融资产也受到了同样的影响,因为它们未来的现金流将在较低的增长和较高的通胀下折现。“利润率压缩”对股市的影响尤为严重。但滞胀的环境也不会放过债券。

金融资产在过去20年的表现如何?

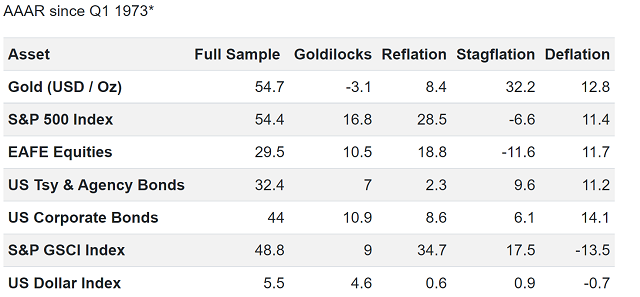

从20年的角度来看,黄金、全球广义债券指数和通胀挂钩债券是唯一在所有四种经济状况下都能提供正回报的资产类别。然而,以美元计算的黄金加权年化回报率更高,在许多情况下是债券的两倍以上。

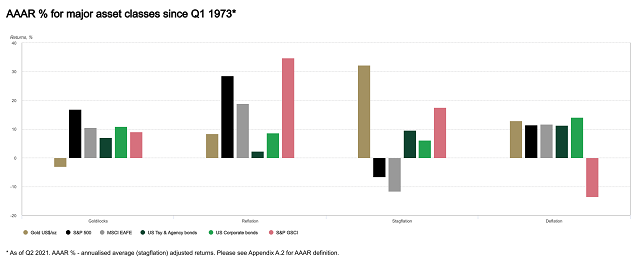

图4:1973年以来每个周期阶段的主要资产回报率:在滞胀中,黄金是明显的赢家

1973年第一季度以来主要资产类别的AAAR %

与此同时,股市继续表现不佳,即使是在这些较为温和的时期。新兴市场股票、小盘股和成长型股票表现最差,这可能反映了美元走强和政策加息步伐加快,而这通常在滞胀期间出现。

表1:以美元计算的黄金是自1973年以来滞涨时期表现最好的资产

自1973年第一季度起

如果出现滞胀,分析师的共识是,它可能是短暂的。随着德尔塔变种感染的减缓和被抑制的需求支持经济增长,2021年第四季度的实际GDP预计将再次加速。然而,由于供应僵局不太可能在短期内得到解决,预计价格仍将保持坚挺。如果这一共识是正确的,那么这些进展表明,2021年第四季度将恢复通货再膨胀环境,届时通胀压力和增长都将存在。

结论

在物价上涨的情况下,收入下降的滞胀环境已经证明是经常和持久的。当它们严重时,会对经济和金融资产造成损害。根据对历史的分析,回到更严重的滞胀可能利好黄金。根据1973年第二季度的数据,黄金一直是表现最好的主要资产。但这一分析只是一个指南。在全球从疫情中恢复之际,有几件事值得注意。

自2018年以来,黄金的表现已经非常好,这在一定程度上反映了我们今天仍然存在的许多潜在和挥之不去的担忧。即使金价的推动因素暗示金价应该走高,但阶段性的暂停是正常的。

此外,如果市场现在预计在短暂滞胀之后,通货再膨胀将再度出现,那么黄金可能不是大宗商品中最受欢迎的。但世界黄金协会的分析表明,历史上出现这种情况的可能性相当低。另一方面,未来债券不太可能对风险资产的冲击提供同样的保护,这受到了负利率的限制。这为黄金提供了一个机会,在风险资产出现冲击的情况下,控制部分防御性资金流动。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}