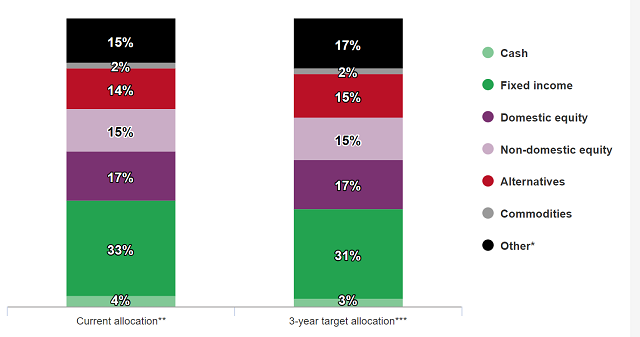

在低利率环境下,机构投资者选择在未来三年减少现金和固定收益资产的配置。与此同时,他们预计替代资产和“其他”资产(包括基础设施和房地产)将分别增长1%和2%,以提高回报(见图1)。

图1:全球机构投资者在其投资组合中增加了更多的“替代资产”和“其他资产”

增持股票是提高超级基金业绩的最佳途径吗?

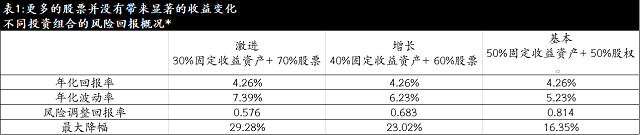

分析过去20年的历史数据,世界黄金协会发现,尽管较高的股票配置会适当地提高投资组合的回报,但也会导致波动性显著增加。因此,投资组合经风险调整后的回报率会随着股票配置的增加而下降。与此同时,投资组合的下行风险(以其最大跌幅衡量)也在增加。这个简化的例子表明,减持债券和增持股票并不能改善基本情况下的投资组合。

作为对比的黄金平衡投资组合包括:40%固定收益资产+ 50%股票+ 10%黄金(以澳元计价)。该组合年化回报率为4.8%,波动性为5.4%,风险调整后的回报率为0.89,最大跌幅为-13%,在同一时期内表现优于其他考虑中的投资组合。

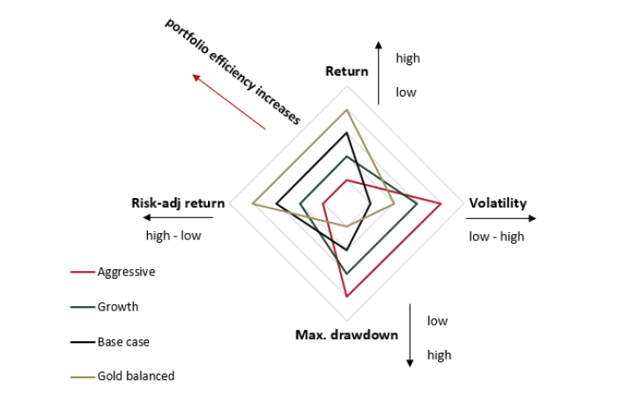

图2:在上述四种样本投资组合中,黄金平衡投资组合的回报率最高,风险最低

对每个投资组合的表现属性进行排序

*基于四个投资组合在2001年9月至2021年9月之间的业绩属性。收益、波动率和风险调整后的收益按升序排列,最大亏损的负数按降序排列。

为什么黄金能够提升资产组合的表现?

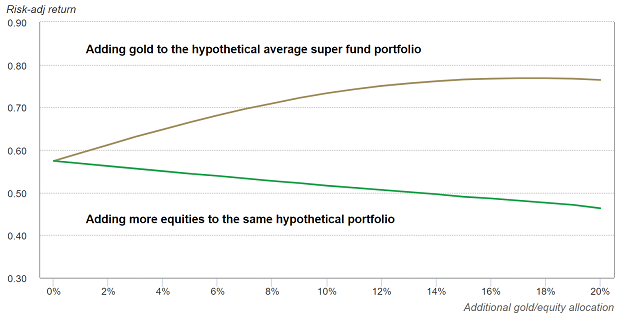

世界黄金协会的研究显示,更多的股票投资能够带来略高的回报,但在所有时期都显著增加风险和降低风险调整后的回报。相比之下,5%的黄金配置显著提高了假设投资组合的风险调整后的回报率,并减少了其最大损失。随着脱键旋转的增加,这种差异变得更加明显。

图3:增加黄金会带来更高的风险调整后的回报,增加股票则不会

假设投资组合中,增加股票的投资组合及加入黄金的投资组合在过去20年的风险调整回报率

基于历史分析,黄金能够改善超级基金投资组合的平均表现,可能是由以下因素支撑的:

1. 黄金带来了多样化的好处和下行保护

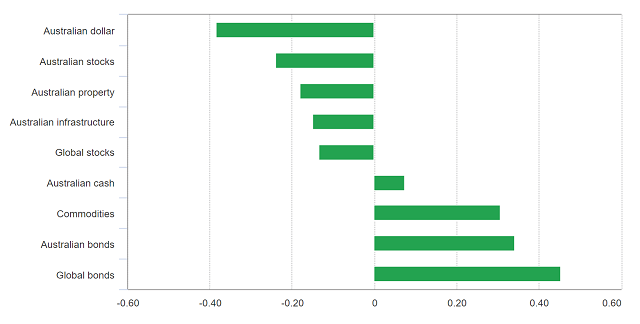

分析表明,黄金与大多数资产具有负面的或者非常低的相关性。从历史上看,这种多样化的好处在困难时期为投资者提供了下行保护。

图4:以澳元计价的黄金与超级基金投资组合中的大多数资产呈负相关

黄金与不同资产的相关性

2. 黄金是不确定时期的流动性缓冲

黄金市场的高流动性及其在市场抛售期间的非凡表现,意味着黄金可以为投资者提供潜在的流动性来源。2020年第一季度,超级基金面临流动性挑战。这些问题是由全球股票市场暴跌、大量汇通网集团衍生品追加保证金和经济困难期间更高的提款引起的。因此,超级基金通过出售股票、债券和其他资产来产生现金。

如果是黄金呢?首先,超级基金的投资组合回报受到的损害会小一些。例如,黄金在2020年第一季度飙升,而股市暴跌。其次,超级基金可以从大幅上涨的黄金中获利,从而产生现金,而不是在股票大幅下跌时进行清算。

2020年,全球黄金市场日均交易量为2380亿澳元,包括场外现货、黄金期货、黄金ETF和其他衍生品,巨大的市场意味着它能够以低成本进行交易。此外,鉴于黄金与澳元之间的负相关关系,将黄金纳入超级基金组合可能会降低对冲汇通网集团风险的需要,并降低在极端市场波动期间接到相关追加保证金通知的可能性。

3.黄金能带来回报,也能承受通胀

人们普遍认为,从长期来看,黄金带来的实际回报为零,这种看法是不准确的。黄金不支付利息,因为它不是任何人的债务,也没有交易对手或信用风险。但零利息并不意味着零回报。1971年至2020年,以澳元计价的黄金年平均回报率为11%,而ASX 30股指的年平均回报率为9%;它的表现也优于澳大利亚主权债券、股票、现金和大宗商品。

最近,通胀上升一直是许多地区投资者的担忧,长期以来,黄金一直被认为是一种对冲通胀的工具。世界黄金协会发现,在1971年至2020年期间,当澳大利亚年度CPI超过3%时,黄金提供了超过20%的年平均名义回报率,超过了其他实物资产,如大宗商品。

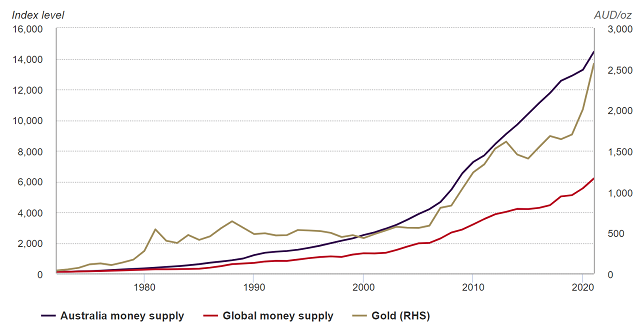

世界黄金协会的研究还表明,从长期来看,黄金与全球货币供应密切相关。这意味着,黄金不仅仅是一种CPI通胀对冲工具,它还为投资者提供了长期的资本保值。

图5:黄金和货币供应

(澳大利亚货币供应-蓝色;全球货币供应-红色;黄金-黄色)

分析显示,增持股票可能不是改善投资组合业绩的最佳方式,尤其是考虑到股票的集中度已经很高。根据历史数据分析证明,投资组合中黄金的存在极大地提高了回报率并降低了风险。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}