独步风云

独步风云

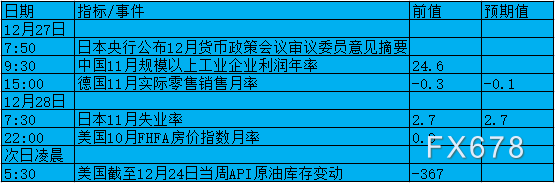

周一、周二关键词:德国零售销售、日本失业率

数据显示,德国10月份零售销售较9月下滑,表现不如经济专家预期。

德国主计部门公布的数据显示,经季节性因素调整后,德国10月份零售销售较前月下滑0.3%。

尽管疫情仍在肆虐,随着重要节日的临近,在民众提前购置节日商品的情况下,零售销售数据仍有望好于前值,市场预计11月零售销售月率为-0.1%。

日本官方统计部门公布的数据显示,日本10月份失业率由9月的2.8%,向下降至2.7%的水准,预计11月失业率仍为2.7%。

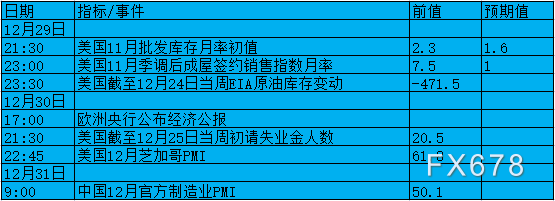

周三、周四、周五关键词:EIA、初请、芝加哥PMI、中国PMI

美国劳工部周四公布的数据显示,截至12月18日当周首次申领失业救济人数报20.5万人,与前值持平。

该报告凸显了近几个月岗位流失数量较低的情况,雇主侧重于吸引和留住工人,以跟上消费者需求的步伐。申请量总体上与疫情前的水平一致,反映了美国劳动力市场吃紧。

在此情况下,初请失业金人数有望继续小幅下滑。

美国芝加哥采购经理人指数11月下降-6.6点至61.8,远低于预期。这是自2月份的59.5以来的最低读数,为连续第9个月超过60,12月预期为62。

经济学家Chris Williamson称,美国经济当下继续火爆,尽管11月商业活动的扩张速度放缓,但由于企业继续专注于提高产能以满足不断增长的需求,整体增长仍高于新冠疫情前的长期平均水平。然而,PMI放缓凸显了持续的供应限制困局。交货时间的延长远大于新冠疫情之前,相对有限的产出低于需求量,再次导致价格大幅上涨。

中国11月官方制造业采购经理人指数(PMI)升至50.1,追平8月的50.1。

中国物流信息中心特约分析师张立群称:“11月份PMI指数出现明显回升,且重回荣枯线以上,表明中国经济开始回归全面恢复态势。”

不过,他也指出,需求不足的问题仍然突出。在供给端困难缓解的同时,当前中国需要着力抓好扩大内需相关工作,特别要发挥好政府投资对企业投资、对就业和居民消费的带动作用,尽快化解需求制约形成的下行压力。

随着疫情不断的反复,预计12月PMI仍将在枯荣线附近徘徊。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}