商品收盘方面,COMEX 2月黄金期货收涨1.1%,报1818.50美元/盎司。WTI 2月原油期货收涨2.99美元,涨幅3.82%,报81.22美元/桶;布伦特3月原油期货收涨2.85美元,涨幅3.52%,报83.72美元/桶。

美股收盘情况:标普500指数上涨0.9%,报4713.07点;道琼斯工业平均指数上涨0.5%,报36252.02点;纳斯达克综合指数上涨1.4%,报15153.45点;纳斯达克100指数上涨1.5%,报15844.12点;罗素2000指数上涨1.1%,报2194.003点。

周三前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 07:50 | 日本 | 11月贸易帐(亿日元) | 1667 | -6505 |

| 09:30 | 中国 | 12月PPI年率(%) | 12.9 | 11.3 |

| 09:30 | 中国 | 12月CPI年率(%) | 2.3 | 1.7 |

| 16:00 | 中国 | 12月社会融资规模-单月(亿人民币)(01/12-01/15) | 26100 | 24008 |

| 16:00 | 中国 | 12月M2货币供应年率(%)(01/12-01/15) | 8.5 | 8.6 |

| 21:30 | 美国 | 12月CPI年率未季调(%) | 6.8 | 7.1 |

| 21:30 | 美国 | 12月未季调CPI指数 | 277.95 | 278.77 |

| 21:30 | 美国 | 12月核心CPI年率未季调(%) | 4.9 | 5.4 |

| 23:30 | 美国 | 截至1月7日当周EIA原油库存变动(万桶) | -214.4 | -170 |

| 23:30 | 美国 | 截至1月7日当周EIA精炼油库存变动(万桶) | 441.8 | 170 |

| 23:30 | 美国 | 截至1月7日当周EIA汽油库存变动(万桶) | 1012.8 | 306.1 |

凌晨02:00 2023年FOMC票委、明尼阿波利斯联储主席卡什卡利就美国经济前景发表讲话

凌晨03:00 美联储公布经济状况褐皮书

全球主要市场行情一览

美国股市收高,此前美联储主席鲍威尔承诺将采取必要措施遏制通胀急升并延长经济扩张。标普500指数止步五连跌,能源和信息科技板块领涨,纳斯达克100指数大涨1.5%,跑赢其他主要股指。纳斯达克100指数已经较周一的盘中低点上涨了4.5%,而标普500指数同期上涨2.9%。

前美林交易员Tom Essaye表示,短期来看,过去几周重创科技股的“鹰派恐惧”在周一似乎消退。

随着市场定价几乎已经反映了3月份加息的预期,并且缩表预计也将在加息后不久进行,美联储进一步提前紧缩的预期几乎不存在。

野村证券策略师Charlie McElligott表示,如果没有新的催化剂将美债收益率推向今年以来新高,那么科技股的压力可能会进一步缓解。

贵金属与原油

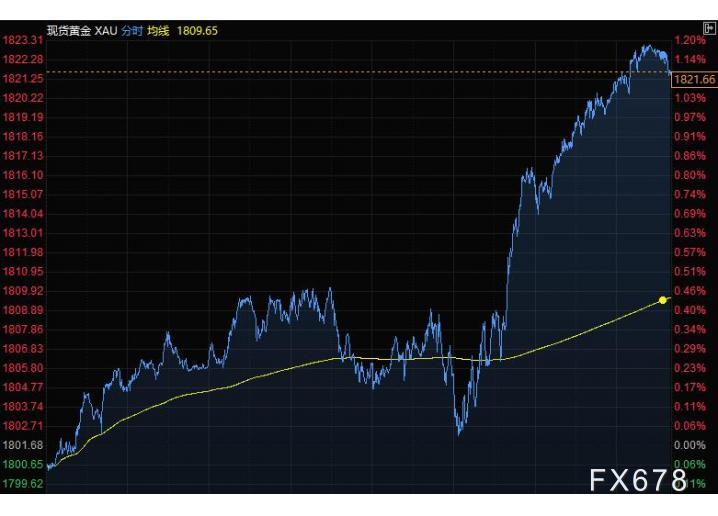

现货黄金周二涨逾1%,刷新1月5日以来高点至1823.31美元/盎司,美元下跌,此前美联储主席鲍威尔在国会作证时,并未在收紧货币政策方面做出任何意外评论,美债收益率回落也为提供支撑。

鲍威尔指出,政策制定者仍在辩论缩减美联储资产负债表的方法,并称目前通胀远高于目标水平,还表示距离实施任何接近限制性的政策都“还有很长一段路要走”。

鲍威尔发表讲话后,美元下跌0.4%,指标10年期美债收益率从近期高位回落。

Kitco Metals高级分析师Jim Wyckoff称,鲍威尔并没有比预期更鹰派的事实,或许让金市多头稍稍松了口气。

OANDA高级市场分析师Ed Moya在一份报告中写道,金价上涨,因美联储主席鲍威尔暗示可能在今年开始政策正常化,美债收益率涨势暂停。金价在每盎司1800美元上方停留的时间越长,空头就会变得越恼火。

焦点现在转移到将于周三公布的美国核心消费者物价指数(CPI)数据上,预计12月核心CPI同比将上升5.4%,前一个月为上升4.9%。

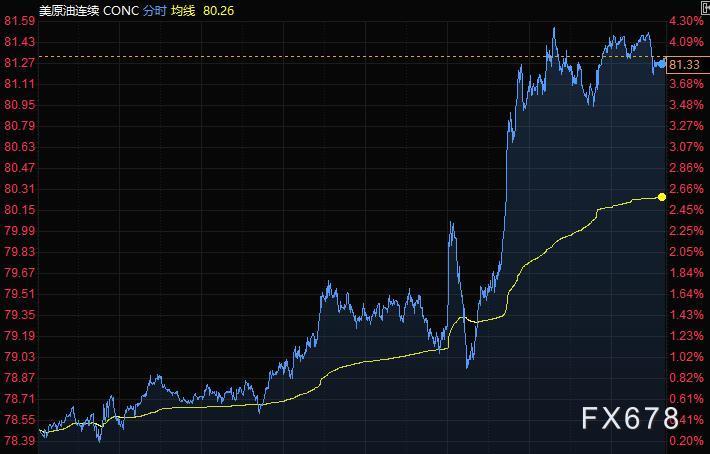

周二油价大涨,美油上涨3.8%,收于每桶81美元之上,创下11月11日以来的最高水平;此前美联储主席鲍威尔在参议院银行委员会的讲话推动股市升至盘中高点;在鲍威尔作证之际,市场快速上涨,因为美联储显然不会改变当前的市场共识。

鉴于美联储加息的预期已经基本消化,而且加息不会在3月之前,美元下跌,提升了以美元计价的大宗商品的吸引力。

Vital Knowledge创始人Adam Crisafulli表示,鲍威尔的讲话“比最近的会议纪要以及美联储其他官员过去几天的表态更温和一点,原油市场2022年开局表现不错,市场预期随着疫情对燃油消费的影响逐渐减弱,需求将继续扩张,市场供求会趋紧。过去几周,OPEC+成员国哈萨克斯坦和利比亚的原油供应受到干扰。

油价日内早些时候上涨,因为交易员聚焦于供应的收紧,美国原油库存预计将连续第七周下降。瑞穗证券美国的期货部门主管Bob Yawger表示,库存已经连续数周下降,只要这种情况持续下去,市场就会继续买入,如果库存大幅下降,那么我们将处于2018年以来的最低水平,这将证明WTI油价在每桶75至85美元之间交易是合理的。

汇通网集团

在美联储主席鲍威尔表示美联储2022年可能开始收缩资产负债表之后,一项衡量美元强势的指标周二连同美债收益率一道下跌,大宗商品货币随油价上涨而攀升,加元和挪威克朗在G-10货币中领涨。

美元指数跌0.37%,报95.61,创1月以来新低,此前美联储主席鲍威尔的证词暗示,尽管美联储将使政策正常化,但尚未就缩减其近九万亿美元资产负债表做出决定。鲍威尔指出,政策制定者仍在讨论缩表的方式,并表示,有时可能需要两次、三次或四次政策会议才能做出决定。

美债收益率曲线趋平,10年期国债收益率下跌1.4个基点至1.75%。

分析师称,总体而言,鲍威尔周二的讲话没有一些投资者预期的那么鹰派,尤其是考虑到近期其他一些美联储官员的评论。

Cambridge Global Payments首席市场策略师Karl Schamotta说,鲍威尔不顾美联储利率制定委员会其他成员的鹰派评论,暗示美联储将在未来两到四次会议上做出量化紧缩决定,允许到期债券退出资产负债表,而不是主动向市场出售,这提振了全球风险偏好,并刺激资金流入加拿大元等对收益率敏感的货币。

东方汇理的Valentin Marinov表示,美元回软的部分原因是,交易员正在抢先押注于其他央行的加息,这削弱了美元在利率方面的相对优势。要让美元上涨,我们需要市场对2023年和2024年的预期更接近12月点阵图所隐含的水平。

欧元兑美元涨0.36%至1.1367;日元五个交易日来首次走软,美元兑日元上涨0.09%至115.30。

受英国央行将进一步加息的预期推动,英镑兑美元周二上涨0.36%,触及近10周以来的最高水平。

对油价敏感的货币领涨,美元兑挪威克朗下跌1%至8.7764,美元兑加元下跌0.82%至1.2575。

澳元兑美元上涨0.56%至0.7210;亚洲的汇通网集团交易员表示,澳大利亚零售数据公布后,澳元受到出口商买盘提振,在1月6日高点上方出现杠杆止损买盘。纽元兑美元涨0.35%至0.6786。

国际要闻

【鲍威尔在连任提名资格听证会表示:美联储到2022年将实现货币政策正常化,如有必要,美联储将在更长时期内更多次地加息。预计在1月FOMC货币政策会议上再次讨论Taper(减码QE),将在3月底结束资产购买。2022年晚些时候的条件可能会允许美联储开始缩减资产负债表。资产负债表9万亿美元的规模远高于需要达到的水平,将比上一轮周期更早、更快地缩表。我们正非常迅猛地接近、或处于充分就业状态,希望劳动力参与率回升。高水平的通胀压力可能持续到2022年年中。离摆脱新冠疫情还有很长的路要走。奥密克戎变异株可能会扰乱供应链,但这次疫情的持续时间将比以往毒株的美联储正采取行动加强道德规范。

【美国堪萨斯城联储主席乔治:支持提前缩表。资产负债表规模可能会扭曲国债收益率曲线。货币政策正常化的时候到了。仍然预计强劲的需求将推动有限的供应。劳动力市场紧俏将鼓励科技的投资。更多的投资可能会减轻工资的压力】

【克利夫兰联储主席梅斯特:如果3月经济形势和今天一样,将支持在3月加息。看起来通胀会更加持久。12月会议上,支持2022年将加息3次。能够比上次更快地缩减资产负债表。希望为缩减资产负债表设定一个路径。美联储正采取行动加强道德规范】

【阿曼能源部长:OPEC+不希望油价达到每桶100美元。OPEC+增产40万桶/日的步伐是良好的。石油市场在低投资的情况下面临产能问题】

【EIA上调原油价格预期近5美元】美国能源信息署(EIA):预计WTI原油价格2022年为71.32美元/桶,之前预计为66.42美元/桶;预计布伦特原油价格2022年为74.95美元/桶,之前预计为70.05美元/桶。

【世界银行下调2022年全球经济增长预期至4.1%】世界银行11日发布最新一期《全球经济展望》报告,预计2021年全球经济增长5.5%,2022年将增长4.1%,均较此前预测下调0.2个百分点。报告说,由于新冠疫情不断蔓延、各经济体政策支持力度减小以及供应链瓶颈持续存在,全球经济复苏势头将显著放缓,其中新兴市场和发展中经济体产出预计仍将大幅低于疫情前水平。报告预计,2021年发达经济体增长5%,2022年将增长3.8%,分别下调0.4和0.2个百分点;新兴市场和发展中经济体2021年增长6.3%,2022年将增长4.6%。世行预计,2021年美国经济增长5.6%,较此前预期下调1.2个百分点;2022年将增长3.7%,下调0.5个百分点。2021年欧元区经济增长5.2%,2022年将增长4.2%。同时,世行预计2021年中国经济增长8%,2022年将增长5.1%。

国内要闻

【国务院办公厅发布关于做好跨周期调节进一步稳外贸的意见】意见提出,加大对传统外贸企业、跨境电商和物流企业等建设和使用海外仓的金融支持;积极保障大宗商品国内供给。统筹保障大宗商品进口各环节稳定运行。

【乘联会:2022年新能源补贴政策是巨大利好,预期2022年新能源乘用车销量上调至550万辆以上】根据最新发布的政策,2022年保持现行购置补贴技术指标体系框架及门槛要求不变,而补贴规模从原来预期的200万辆补贴规模上限没有锁定,将实现贯穿2022年全年的补贴。随着新能源产业链的规模翻倍提升,降成本能力提升,由此预期2022年年末的新能源车增量很强。原来预期2022年新能源乘用车销量480万辆,目前应调整到550万辆以上,新能源乘用车渗透率达到25%左右。新能源汽车有望突破600万辆,新能源汽车渗透率在22%左右。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}