苏Sue

苏Sue

美联储决策者们似乎确定了3月提高借贷成本的计划,并提出了2022年四次加息的可能性。下周,美联储决策者将进入1月25-26日政策会议前的缄默期。这次会议上,他们将为3月把政策利率从近零水平上调进一步铺平道路。

但值得注意的是,美国12月份生产者价格上涨放慢,因为驱动2021年通胀飙升的两个重要因素--能源和食品--的成本环比回落,暗示价格压力或许正开始减轻。

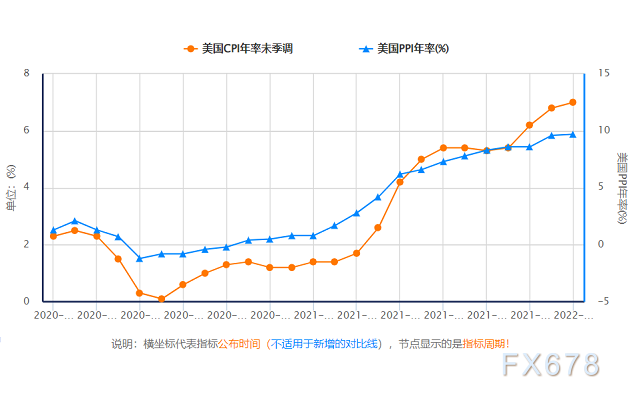

(美国消费者物价指数与生产者价格)

美国12月生产者价格指数涨幅低于预期 暗示通胀压力减弱

美国劳工部周四公布的数据显示,12月份最终需求生产者价格指数(PPI)环比上升0.2%,11月份的数据向上修正为上涨1%。与上年同期相比,PPI上升9.7%,是2010年以来第二大升幅。经济学家的预测中值是该数据环比上涨0.4%,同比上涨9.8%。

剔除波动较大的食品和能源成分,12月PPI环比上涨0.5%。同比升幅为8.3%,高于经济学家预期。12月数据反映了汽油和食品价格的下跌。服务价格环比上涨,但幅度有所缓和。这些数据表明,在原材料短缺、劳动力供应有限和运输瓶颈导致去年价格飙升之后,通胀快速上升的势头将有所缓和。

然而,在未来几个月,奥密克戎变种给商品价格带来短期上升风险,因为隔离和染疫都会使很多人无法工作。周四的另一份报告显示,上周首次申请失业救济人数达到两个月以来最高。

周三的数据显示,备受关注的通胀指标消费者价格指数(CPI)去年上涨7%,为接近四十年来最大涨幅。12月CPI的环比涨幅超出预期,为美联储最早在3月加息铺平了道路。不包括食品、能源和贸易服务的生产者价格较之前一个月上涨0.4%,与上年同期相比则上涨6.9%。

拜登提名的美联储副主席暗示有可能最早3月加息

美联储理事布雷纳德周四暗示,该行准备在3月开始加息,这是最新一位做出此番表态的决策者,也是级别最高的一位。通胀正在令美国工人最近的薪资增长大打折扣,并将联储决策者置于政治聚光灯下。她表示,美联储可能最早在3月份提高基准利率,以确保几十年来最严重的通胀压力得到控制。

布雷纳德周四在参议院银行委员会关于其副主席提名的确认听证会上表示,“联邦公开市场委员会已经预计今年会进行数次加息,我认为,一旦资产购买计划结束,我们就会做好行动的准备。当然我们还必须关注今年余下时间将发布的经济数据”。

布雷纳德被总统拜登提名接替克拉里达,出任美联储副主席一职。如果提名获得参议院确认,布雷纳德将和纽约联储主席威廉姆斯一起成为主席鲍威尔在货币政策和策略方面最亲密的伙伴。布雷纳德抗击通胀的决心标志着这位美联储重要鸽派人士观点的重大转变,去年7月她曾表示,通胀可能回到过去多年来低于2%目标的模式。

美国通胀率已经攀升至1982年以来的最高水平,官员们转向应对通胀,其中一些人呼吁最早在3月会议上加息,担心通胀问题将在美国经济中扎根。官员们预测,即使经济受到奥密克戎变种扩散的冲击,劳动力市场仍将强劲,尽管疫情对商品,服务和劳动力供应的影响将持续更长一段时间。

布雷纳德说:“我们确实有一个强大的工具,随着时间的推移,我们将利用这个工具来降低通胀,我确信我们正在听到全国工薪家庭关于通货膨胀的反馈。”她表示,未来两个季度通胀压力将继续高企,去年12月美联储官员预计通胀率会在今年年底前进一步接近2.5%,但是“我认为我们应该对这种预期报以相当谨慎的态度”。

美国通胀创近40年最高之际,美联储决策者纷纷表态支持3月升息

费城联储主席哈克和芝加哥联储主席埃文斯加入同僚们日益壮大的加息阵营,呼吁美联储今年提高利率。此前,包括圣路易斯联储、旧金山联储主席在内的一大批美联储官员都呼吁在购债行动3月结束后很快启动加息。

哈克赞成3月加息,全年升息三到四次,但同样预计年内可能加息四次的埃文斯称自己无法判断两个月后首次加息的可能性。今年没有投票权的里士满联储主席巴尔金表示,如果形势支持,官员们在3月份的会议上将开始推动利率正常化。

哈克周四表示:“我预计今年将有三次幅度25基点的加息,如果通胀无法得到控制,相信还会有第四次。但同样,我们必须看看数据。”

哈克称,虽然疫情爆发以来美国经济失去了不少就业岗位,但这些是供给侧问题,企业对员工的需求非常强劲,美联储已经达到了充分就业的目标。与此同时,通胀大幅升高,引发了人们对通胀预期可能不稳的担忧。哈克表示,美国经济今年可能增长3-4%,第一季度将受到奥密克戎的影响。

里士满联储主席巴尔金没有就2022年预期加息次数置评,但表示通胀率越接近目标水平,就越容易以可控的步伐实施利率正常化。芝加哥联储主席埃文斯表示,如果通胀数据没有足够快的改善,升息四次也不无可能。他去年12月曾预计2022年加息3次。

芝加哥联储主席埃文斯在一场活动上表示:“在当前形势下,货币政策立场并不合适。” 他称决策者最近预期2022年将加息三次、每次25个基点,这是“一个很好的开局”,但他补充称,“如果数据没有足够快的改善,可能会有四次加息。”

埃文斯在电话会议上对记者称,“从首次加息到我们决定允许缩表,间隔时间会比以前更短。预计我们不久就会做出决定”。当被问及联邦公开市场委员会是否可能在1月的会议上决定在3月之前停止资产购买时,他说:“我必须听取论据。我不确定自12月会议以来我们看到的数据会支持在1月会议上对减码计划做出调整。我们必须要开会,一起讨论这个问题”。

旧金山联储主席戴利周三晚间表示:“我认为肯定会加息,最早可能在3月。”亚特兰大联储主席博斯蒂克、圣路易斯联储主席布拉德以及克利夫兰联储主席梅斯特周三均暗示3月可能加息。

根据芝商所(CME Group)的FedWatch工具,投资者目前认为美联储在3月15-16日政策会议上上调指标隔夜拆借利率的可能性为86%,目前该利率仍设定在近零水平。投资者预计今年还会再三次加息。

缩减资产负债表

本周稍早,美联储主席鲍威尔也表示支持今年收紧货币政策,他称,尽管奥密克戎变种导致病例激增,但强劲的经济不再“需要或想要”那么多刺激措施,他表示即将加息,也将缩减资产负债表。

随着3月升息几成定局,包括布雷纳德在内的多位决策者也暗示,他们希望今年开始缩减美联储8万亿美元的资产负债表。这也将帮助撤回宽松政策,减轻长期借款成本的下行压力。

布雷纳德称相关讨论已经在进行之中了。让资产负债表和利率回到更正常的水平并非易事。 美联储官员不知道缩表将如何影响经济或金融市场。奥密克戎对经济活动的影响也是一个重要问题。

哈克表示,他预计美联储将在“2022年末或2023年初”,即已经进行足够加息后开始缩表。他倾向于资产负债表中集中持有短期美国国债,随着时间推移,资产构成将以国债为主,或只持有国债。布雷纳德则表示,美联储将努力“尽快压低通胀,但同时要保持住持续而强劲的复苏。”

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}