商品收盘方面,COMEX 2月黄金期货上涨1.7%,结算价报每盎司1843.20美元。WTI 3月原油期货收涨1.14%,报85.80美元/桶;布伦特3月原油期货收涨0.93美元,涨幅1.06%,报88.44美元/桶。

美股收盘情况:标普500指数下跌1%,报4532.76点;道琼斯工业平均指数下跌1%,报35028.65点;纳斯达克综合指数下跌1.2%,报14340.25点;纳斯达克100指数下跌1.1%,报15047.84点;罗素2000指数下跌1.6%,报2062.783点。

周四前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 07:50 | 日本 | 12月未季调商品贸易帐(亿日元) | -9548 | -7876 |

| 07:50 | 日本 | 12月季调后商品贸易帐(亿日元) | -4867.52 | -7441 |

| 08:30 | 澳大利亚 | 12月季调后失业率(%) | 4.6 | 4.5 |

| 08:30 | 澳大利亚 | 12月就业人口变动(万人) | 36.61 | 6 |

| 09:15 | 中国 | 1月一年期贷款市场报价利率(%) | 3.8 | 3.8 |

| 09:15 | 中国 | 1月五年期贷款市场报价利率(%) | 4.65 | 4.65 |

| 18:00 | 欧元区 | 12月CPI年率-未季调(%) | 5 | 5 |

| 18:00 | 欧元区 | 12月核心CPI年率-未季调终值(%) | 2.6 | 2.6 |

| 21:30 | 美国 | 截至1月15日当周初请失业金人数(万) | 23 | 22.5 |

| 21:30 | 美国 | 截至1月8日当周续请失业金人数(万) | 155.9 | 156.3 |

| 23:00 | 美国 | 12月成屋销售年化总数(万户) | 646 | 644 |

| 凌晨00:00 | 美国 | 截至1月14日当周EIA原油库存变动(万桶) | -455.3 | -200 |

| 凌晨00:00 | 美国 | 截至1月14日当周EIA精炼油库存变动(万桶) | 253.7 | -110 |

| 凌晨00:00 | 美国 | 截至1月14日当周EIA汽油库存变动(万桶) | 796.1 | 300 |

20:00 欧洲央行行长拉加德、IMF总裁格奥尔基耶娃在达沃斯论坛发表讲话

20:30 欧洲央行公布2021年12月货币政策会议纪要

全球主要市场行情一览

美国股市震荡下行,在货币政策可能收紧之际,投资者正在评估企业盈利增长前景。纳斯达克综合指数迈入回调区域。标普500指数连续第二天下跌,10月以来首次收于关键技术支撑位下方。纳斯达克综合指数延续跌势,较11月高点累计下跌逾10%。

Harris Financial Group的管理合伙人Jamie Cox表示,现在有的人正离场观望,等待重新进场,美联储会议召开在即,在政策会议开完前,市场不会有太大动作。经济其实没有大问题,大家想知道的只是美联储会不会如我们预期所料加快升息进程。我个人觉得不会,这种可能性很小。

贵金属与原油

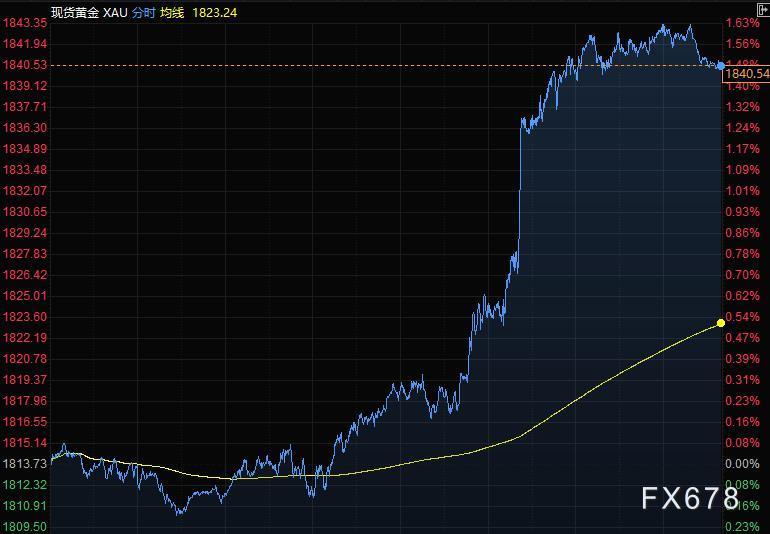

现货黄金周三涨逾1%,创去年11月22日以来新高至1843.35美元/盎司,因美元走软以及围绕乌克兰的地缘政治紧张局势增强了黄金的避险吸引力,推动一轮贵金属涨势。

美国股市下跌,货币政策可能收紧之际,投资者评估盈利增长前景。债券收益率下行和美元走软有助于提升黄金的吸引力。OANDA分析师Craig Erlam表示,鉴于呼吁的今年加息次数比市场目前预计的要多,我们可能看到交易员在做一些对冲通胀的举动,因为他们认为央行的行动不足以缓解价格压力。

券商OANDA资深市场分析师Ed Moya称,收益率下滑带动金价实现技术性突破,但在美联储下周会议之前,金价可能仍在1800-1840美元区间内交投;Moya表示,黄金也可能从乌克兰和中东地区的地缘政治紧张局势中获得支持。

原油触及2014年10月以来最高水平,布油一度突破89关口,不过尾盘几乎回吐日内涨幅;国际能源署(IEA)表示,市场供应看起来比之前认为的更紧张,需求被证明在omicron疫情下仍具有韧性。

IEA发布报告称,全球石油需求可能回到疫情爆发前水平,库存正在快速减少,需求依然坚挺,OPEC+在恢复更多产能方面遇到困难,这些因素进一步表明产量可能低于预期,而消费或高于市场预期。

CIBC Private Wealth Management的高级能源交易员Rebecca Babin表示,市场已经消化了2022年供应收紧的可能性,IEA和其他机构只是追上了市场的预期而已。油价可能还会继续走高,在供应紧张的市场中,事件风险会导致价格大幅上行。

周二从伊拉克到土耳其的一条关键管道因爆炸而暂停输送,原油一度升至87美元上方;对omicron的担忧有所缓解,全球库存下滑,中东局势再度受到关注,此前获伊朗支持的也门武装分子对阿联酋发动了无人机袭击。

新年伊始原油市场的火爆表现促使高盛上调了对布伦特原油的预测,目前预计第三季度油价将达到每桶100美元。

汇通网集团

美元周三下滑,2年期和10年期美债收益率在触及约两年高位后也回落,但美元仍受到良好支撑,因投资者为市场普遍预期的3月升息做准备。其他主要经济体的国债收益率上升,欧元、英镑、加元、澳元和纽元等兑美元均走强。

美元指数下跌0.15%,报95.60,10年期美债收益率一度创下1.900%的两年新高。数据显示,美国12月房屋开工意外增加,因天气异常温和。房屋开工增长1.4%,经季节调整后年率为170.2万户,美元随后缩减跌幅。

美联储将于下周召开会议,可能会就3月结束量化宽松政策提供细节和清晰度。美联储也可能暗示将在结束量化宽松之后在3月加息。

联邦基金期货走势已经完全消化了3月加息,2022年将总共加息四次的预期。

英镑走高,此前数据显示英国12月消费者物价指数(CPI)上升5.4%,为30年来最大涨幅,提高了加息预期。不过,有关英国首相约翰逊领导地位面临挑战的传言,限制了涨幅。

Monex USA高级汇通网集团交易员和策略师Juan Perez表示,各国央行现在得到的证据表明,第四季通胀步伐并没有放缓,事实上,像英国这样的国家看到了自1990年代初以来从未出现过的CPI读数,我们认为美元短期内将上涨,但不要忽视其它货币,市场已完全消化了美联储升息的预期。

欧元兑美元升0.16%,报1.1343,前一交易日录得一个月来最大单日跌幅。周三,德国10年期债收益率自2019年以来首次升至0%以上,标志着多年来以负收益率为特征的欧元区债市可能出现拐点,这一消息为欧元整体提供了支撑。被视为整个欧元区指标的德国10年期债收益率最高升至0.025%,尾盘报负0.007%,日内基本持平。不过,美国银行仍继续看跌欧元,认为美联储可能因持续通胀而比市场预期加息更多。

与此同时,在英国公布炙热的通胀数据后,欧元兑英镑跌至23个月低点。欧元兑英镑尾盘基本持平于0.8333。英镑兑美元上涨0.12%,至1.3612,英镑也受到英债收益率急升的支撑,两年期英债收益率升至0.958%,为2018年3月以来的最高水平。

澳元兑美元上涨0.36%,至0.7211;美元兑加元尾盘基本持稳,报1.2515,此前数据显示,加拿大12月年通胀率攀升至4.8%,为30年最高。法国农业信贷银行G-10 汇通网集团研究主管Valentin Marinov表示,尽管加元目前仍有逢低买入,但投资者应该意识到,加拿大央行可能给加元带来多头逼空风险。

市场要闻

【美国总统拜登:美联储现在有必要适当地校准支持性政策,以便抗击通胀。控制物价上涨是美联储至关重要的工作职责,支持美联储在制定货币政策方面的独立性。国会山应当丝毫不拖延地确认鲍威尔连任美联储主席。奥密克戎毒株构成担忧但无需恐慌,我们不会重新实施封锁措施】

【美国1月14日当周,API原油库存增加140.4万桶,库欣原油库存减少149.6万桶,汽油库存 增加346.3万桶,精炼油库存减少117.9万桶】

【IEA月报:石油市场比预期的更加紧张,Omicron几乎未影响需求。2022年全球市场面临的过剩供应正在减少,石油需求较上个月略有上调】

【欧洲央行管委Villeroy:欧洲央行对价格和工资动态非常警惕,欧洲央行将“坚决确保”通胀回落】

【中国人民银行:将LPR发布时间由每月20日上午9:30调整为9:15】为加强预期管理,促进LPR发布时间与金融市场运行时间更好衔接,将LPR发布时间由每月20日(遇节假日顺延)上午9:30调整为9:15。以上调整自2022年1月20日起实施。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}