美元涨势停滞,而高油价推动大宗商品货币上涨

澳大利亚联邦银行(Commonwealth Bank of Australia)高级经济学家兼汇通网集团策略师芒迪(Kim Mundy)表示:“隔夜大宗商品价格是大宗商品货币的主要驱动因素,但仍有一个潜在的消息,即奥密克戎不会对全球经济前景产生持久的不利影响。”

由于奥密克戎变种的严重性较低,世界各国政府正在放松隔离规定,并审查疫情限制措施,以推动经济恢复某种程度的正常。这推动了大宗商品价格的上涨。

交易商为美国将以比预期更快的速度收紧货币政策做准备。联邦基金期货已经完全消化了3月份加息以及2022年总共加息4次的预期。分析师的预测中值是,美联储今年将加息三次,从3月开始,到2022年底达到0.75-1.00%,但在接受调查的86人中,有近一半的人表示,他们预计会加息四次。

美国国债收益率在最近的惊人上涨后走低。周三,10年期美国国债一度升至1.902%的高点,目前已回落至接近1.85的水平。随着美债收益率回落,美元连续第二个交易日走软其他地方的债券收益率也在上升。最值得注意的是,周三德国10年期国债收益率自2019年以来首次升至0%以上,自那以后,该指数再次降至零度以下。

就业市场繁荣,澳洲联储加息预期升温

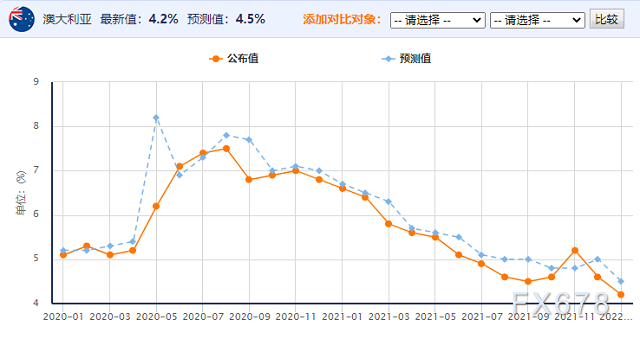

周四,澳元获得急需的提振,此前一系列强劲的就业数据增强了市场对利率稍早升息的押注,令短期国债收益率维持在三个月高位。数据显示,该国12月份新增就业岗位6.68万个,失业率降至4.2%。澳大利亚统计局劳动力统计主管Bjorn Jarvis表示,“这也接近月度系列数据中的最低失业率水平,即2008年2月的低点。”

对于澳洲联储(RBA)来说,这是一个很大的惊喜,该行预计失业率将达到4.75%,而且直到2022年年底失业率才能够达到4.2%。在澳洲联储决定债券购买计划之前,就业数据是最新的重要数据之一。政策委员会将于2月1日召开会议,可能会缩减量化宽松政策,也可能会完全退出量化宽松政策,具体取决于经济前景 。

凯投宏观(Capital Economics)经济学家乌迪(Ben Udy)表示:“澳大利亚劳动力市场目前正处于多年来最紧张的时期,职位空缺数量的持续增加表明,未来几个月将进一步趋紧。”

因此,乌迪预计澳洲联储将在2月1日的政策会议上停止每周40亿澳元的债券购买计划,显然不再需要这样的量化宽松政策。

东方汇理驻香港高级汇通网集团策略师David Forrester称,“就业数据显示劳动力市场强劲,足以吸收求职者,澳洲联储不太可能靠劳动力参与率的大幅反弹来增加劳动力供应。2022年加息前景升温将继续支撑澳元”

市场已经远远领先于澳洲联储,暗示在5月之前0.1%的现金利率首次上调的可能性约为70%,而6月的可能性是百分之百。预计到今年年底,利率将在1%左右,到2023年年中为1.5%,尽管澳洲联储一直坚称2022年不太可能加息。

高盛预计澳洲联储将在2月取消量化宽松,首次加息可能在2023年5月。而西太平洋银行(Westpac)的分析师目前预计,澳大利亚国债收益率将进一步上升至2.5%左右,他们刚刚将首次加息的预期时间提前到了8月份。

(澳元兑美元日线图)

北京时间1月20日1:55,澳元兑美元报0.7228/30

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}