独步风云

独步风云

美联储可能要到3月才会升息,但联储官员们对通胀的强硬措辞已经开始发挥作用,从购房者到联邦政府,所有人的借贷成本都在上升,股市今年也开局重挫。

美联储本周将召开为期两天的政策会议,在此之际,这种调整步伐给美联储官员提出了意外的迫切问题:金融市场收紧速度是否太快,超出了美联储对抗通胀的意图,或者美联储是否低估了减缓物价上涨最终所需的因素?

美联储决策者在去年12月发布的最新预测中表示,他们预计今年加息最多可达三次,每次加息25个基点,2023年和2024年可能还会有更多加息。但这些预测从未觉得美联储指标隔夜利率会升至实际上会限制经济的“中性”水准以上。

“美国正面临1982年以来最高的通胀率,有强有力的证据表明,其中很大一部分通胀将持续下去。美联储的反应从未如此缓慢…甚至当前就暗示着一个良性的升息周期,”美国银行全球研究主管Ethan Harris写道,“最大的短期风险就在我们面前,即美联储严重落后于形势,必须认真对待。”

他说,这可能意味着今年会有最多六次25个基点的加息,并将联邦基金利率从目前的近零水平迅速推升至3%。这将是自美联储在2007-2009年金融危机初期开始大幅降息以来的最高政策利率,而且根据目前的估计,足以真正抑制经济增长、就业和通胀。

根据美联储当前的预测,他们只是减少了对经济的支撑力度。

美联储官员不会在1月25日至26日的政策会议上更新他们的正式展望。但美联储主席鲍威尔将在周三的政策声明发布后举行新闻发布会,更详细地阐述美联储的计划、当前的经济观点、最近的利率和股票估值调整。

‘影子’升息

就在几个月前,美联储还承诺在经济从疫情中完全恢复之前提供无限制的支持,但美国通胀飙升至40年来的高点,引发了一项高风险的政策转变,将收回疫情期间的支持举措。

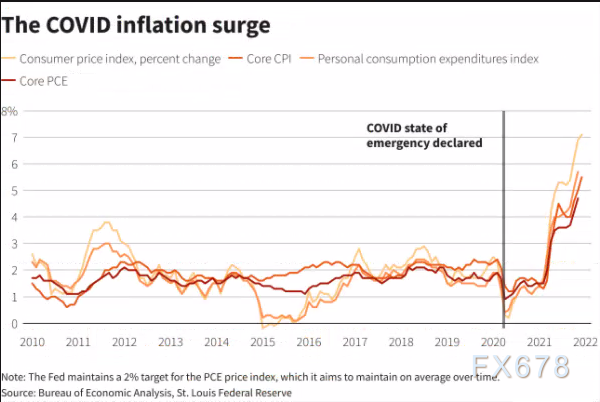

图:疫情期间通胀率飙升

线段分别代表:消费者物价指数(CPI)、核心CPI、个人消费支出(PCE)物价指数、核心PCE物价指数

美联储料将在3月开始升息,这比疫情初期市场认为的可能升息时间早了几年。此外,美联储还计划缩减其所持有的美国公债和抵押支持证券(MBS)--使用第二个杠杆来提高信贷成本。

这两项政策工具如何互相影响,仍是各方分析及辩论的焦点。

即使美联储官员暗示将升息三次并酝酿缩表,目前为止投资人仍然认定美联储将不得不祭出更多行动,好将通胀率拉回靠拢2%目标。举例来说,联邦基金利率期货目前行情显示,市场预期今年升息四次,而且继续朝预期升息五次前进。

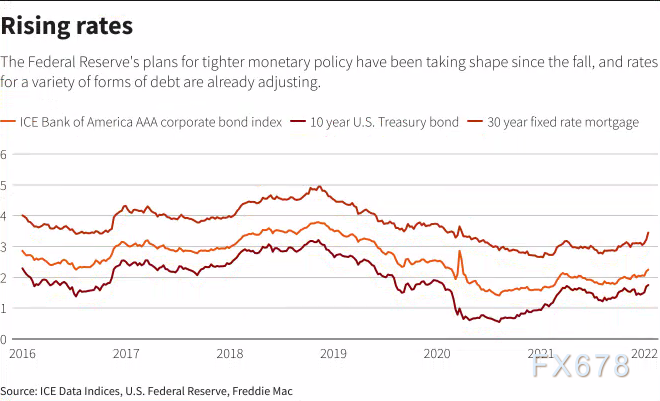

图:去年秋季起美联储收紧货币政策计划逐渐成形,美国公司债、美国公债及抵押贷款等各种形式的债券利率因而走升

受美联储官员评论及美联储12月14-15日会议记录的强硬基调影响,从房屋抵押贷款、公司债到美国公债各项利率都在攀高。

自去年秋季美联储开始缩减每月购买规模,加上催促打击通胀的声浪高涨,反映整体融资难易程度的指标已小幅趋紧。根据亚特兰大联邦储备银行的影子联邦基金利率模型显示,2021年年底时,市场利率变化的紧缩程度已经相当于升息0.6个百分点。

美联储信誉岌岌可危

拜登提名鲍威尔从下个月起连任美联储主席,他押注鲍威尔会成功,会以足够快的速度上调利率以防通胀恶化,但又不会快到导致经济增长停滞的程度。

高盛分析师团队本月稍早写道:“如果(美联储)想要在降低通胀方面发挥更积极的作用--而不是发挥更有限的作用、主要是等待疫情招致的供需失衡和财政刺激的影响消退--那么就需要采取足够的措施来实质性地收紧金融环境。”

他们写道,这可能意味着今年加息四次或更多次。

SGH Macro Advisors的Tim Duy写道,如果通胀继续火热,美联储可能不仅需要进一步升息,而且可能需要提前升息。

“考虑到通胀的政治成本不断攀升,这种情况尤其如此,”Duy表示。他指出,政治风险不仅是针对拜登政府而言,也是针对鲍威尔领导下的美联储。

机构观点

瑞银:美联储FOMC可能会在明天公布缩表计划

预计1月的会议将为3月加息奠定市场基础,并可能为缩表提供额外指引。预计声明将直接在加息的相关表述中包含“下次会议”的措辞,这将是一个“强烈的信号”。关于新闻发布会,预计鲍威尔将提供指引,表示缩表相关工作仍在继续,将在购债计划结束后不久开始缩表。预计将在5月宣布缩表(也可能推迟至6月会议),料不晚于7月开始启动。预计美联储将在3月启动加息,6月和9月分别加息25个基点,2023年和2024年(分别在6月和12月会议)每年加息两次,每次25个基点,到2024年底利率区间达到1.75%-2%。

天利投资:美联储会议结束后不确定性依然很高

投资者预计,美联储将阐明打算以多快的速度收紧货币政策,但会议结束后不确定性可能依然很高,因为随着疫情的演变,经济增长、通胀和就业形势都将发生变化。天利投资分析师Al-Hussainy表示,某个时间点经济必定会出现放缓,但我们现在还不知道这个时间点何时出现,我们正在就这一时间点进行测试。他还表示,劳动力市场仍然吃紧,因此“货币紧缩可能需要一段时间才能转化为就业疲软。”

德商银行:美联储明天将确认3月加息的计划

德国商业银行表示,美联储可能会在周三的政策声明中确认其3月份加息的计划,但美元可能不会有太大变动。德国商业银行汇通网集团分析师Leuchtmann表示,市场普遍预期3月加息,因此美元走势不会“发生太大变化”,至少不会在可持续的基础上发生变化。他表示,如果美联储在声明或者发布会上暗示委员们打算在可持续的基础上实现高于市场目前预期的实际利率,美元将得到支撑。

Columbia Threadneedle:美联储会议后不确定性依然存在

投资者预计,美联储将阐明收紧货币政策的速度,但会议结束后,不确定性可能依然很高,因为随着疫情的变化,经济增长、通胀和就业形势都将发生变化。美国资产管理公司Columbia Threadneedle分析师表示:“必须知道政策收紧到何种程度会放缓经济增长,而我们不知道这个程度在哪里。我们只能测试,”不过,劳动力市场现在很紧张,因此货币紧缩可能需要一段时间才能导致就业疲软。

丰业银行前瞻美联储利率决议:预计美联储将在3月加息

丰业银行预计美联储在3月加息,并预计到2022年总计加息175个基点。美国劳动力市场不那么强劲,加上需要全面缩减资产购买规模,美联储采取的行动将不如加拿大央行激进。该行还预计,即使利率如预测的那样上升,到2023年,通胀仍将维持在令人不安的高位。

瑞信:美联储可能会采取直接出售资产的方式来缩表

瑞信分析师报告中称,美联储可能通过直接出售资产来缩减资产负债表规模,以此对抗通胀。疫情期间美联储购买债券以将长期利压在低位,导致资产负债表规模大约增加了一倍。瑞信分析师Zoltan Pozsar上周晚些时候在一份报告中表示,前几轮“量化紧缩”进展缓慢,但这一次美联储可能会采取更积极的行动。Pozsar表示,这一次“直接出售资产的可能性并非完全不存在”。他补充称,流动性可能会从银行投资组合的储备余额和货币市场基金的隔夜逆回购余额中枯竭。去年,由于金融公司难以找到投资多余现金的地方,对美联储逆回购工具的需求大幅上升。

荷兰国际银行:美联储会议或令美元承压

荷兰国际集团表示,美联储可能会在周三的会议上宣布结束量化宽松计划,这可能会给美元带来压力。如果美联宣布结束QE,可能被市场解读为,美联储的资产负债表将在政策正常化过程中发挥重大作用,这可能会给目前有关今年年底前将加息四次的预期泼冷水。美元目前的复苏可能会因此陷入停滞或略微逆转。不过,俄罗斯和乌克兰的紧张局势一旦升级,将对作为避风港的美元产生相反的影响。

德意志银行:美联储加息前景和乌克兰局势紧张推高美元

美联储周三会议的前景,引发对美联储即将加息的预期,以及对俄罗斯和乌克兰紧张局势的担忧引发的避险资金流入,推动美元上涨。德意志银行分析师表示,预计美联储将在3月开始加息,今年加息4次,1月份会议将是美联储加息前的最后一次会议。然而,未来几个月出现意外的鹰派风险是存在的,比如美联储有可能在3月加息,然后在今年加息六、七次。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}