独步风云

独步风云

本周重点关注美国1月CPI。

基本面利多

【俄罗斯随时可能入侵乌克兰】

美国国家安全顾问沙利文(Jake Sullivan)周日表示,俄罗斯可能在几天或几周内入侵乌克兰,但仍有可能选择外交途径解决问题。

“我们正处于窗口期。俄罗斯可能在目前的任何一天对乌克兰采取军事行动,也有可能是几周之后,或者俄罗斯可能选择走外交途径,”沙利文在福克斯周日新闻节目中表示。

沙利文在电视访谈中发表这番谈话之前,两名美国官员周六表示,俄罗斯已部署到位为全面入侵乌克兰所需战斗力的约70%。

沙利文补充表示,俄罗斯采取的任何可能的行动,可能都包括并吞乌克兰的顿巴斯(Donbass)地区、发动网络攻击,或者全面入侵乌克兰,沙利文并称,俄罗斯可能最快在周一采取行动,不过也可能是几周之后。俄罗斯支持的分离主义分子在2014年占领顿巴斯地区,脱离乌克兰政府的控制。

他对美国广播公司(ABC)的“This Week”节目表示:“我们认为,普京下令攻击乌克兰的可能性非常大。”

“它可能有若干不同的形式,可能在明天就发生,也可能需要几周时间。通过军事部署,他已经随时可以对乌克兰发起攻击行动,”沙利文补充称。

【美国1月通胀可能继续飙升】

经济数据料将显示美国通胀压力在今年年初继续升温,从而可能促使美联储在下个月上调利率。

根据彭博调查经济学家的中值预测,美国1月消费者价格指数(CPI)可能同比上涨7.3%,为1982年初以来的最大同比涨幅。剔除波动较大的能源和食品的CPI料将上涨5.9%。

此前政府发布了最新的非农就业报告,显示劳动力市场的新动能和薪资增速加快,引发了市场对美联储会更激进加息的预期。

未来一周将发表讲话的美联储官员人数较少,只有克利夫兰联储主席梅斯特和美联储理事鲍曼定于周三演讲。

梅斯特今年在FOMC有投票权,鲍曼将是自主席鲍威尔1月26日新闻发布会以来首位发表公开讲话的理事。

基本面利空

【美国1月就业岗位增幅远超预期,升息前经济根基稳固】

尽管新冠病例激增对面向消费者的企业造成了影响,但美国经济1月份创造的就业岗位远高于预期,这表明在美联储开始加息之际,美国经济的潜在实力应能使扩张得以持续。

美国劳工部周五公布的备受关注的就业报告也显示,11月和12月新增就业岗位较此前预估的增加70.9万个。1月薪资增长加快,劳动力大军扩大。

这份乐观的报告结束了经济学家和白宫官员几天来的焦虑,他们之前迫不及待地试图让全国民众为令人失望的就业数据做好准备。

“这是一份强劲的就业报告,”纽约FHN Financial首席分析师Chris Low表示,“今天看来,在不出现衰退的情况下遏制通胀的可能性比昨天更大。”

劳工部的调查显示,1月非农就业岗位增加了46.7万个。经济学家之前预测1月新增15万个就业岗位。分析师预估范围从减少40万个到增加38.5万个不等。

就业岗位目前比大流行前的峰值少290万个。

政府还报告称,截至2021年3月的12个月里,新增就业岗位比之前报告的多37.4万个。今年1月,美国总统拜登执政满一年,他的任期内增加了660万个就业岗位。尽管经济强劲,拜登的支持率却因通胀而下降。

【美元从两周低位回升,美国就业数据意外强劲】

美元上周五从两周低点上扬,此前数据显示美国新增就业岗位远超预期,增加美联储在3月政策会议上升息的可能性。

(美元指数日线图)

数据显示,美国非农就业岗位1月增加46.7万个。12月数据上修至增加51万个,前值为增加19.9万个。

市场人士之前预计就业数据将逊于预期,因上周稍早公布的ADP美国民间就业岗位减少。该报告显示,民间就业岗位减少是由于受奥密克戎变种影响。

作为衡量工资通胀的备受关注的指标-平均时薪1月也增长了0.7%,同比增长了5.7%。

“数据中薪资环比上涨0.7%最鹰派,”汇丰银行汇通网集团策略主管Daragh Maher写道,“这有助于抵消对美元利空的实际收益受挤压的担忧和滞胀主题,并可能激励联邦公开市场委员会(FOMC)的鹰派人士。

【标普500指数和纳指上涨,三大股指摆脱科技股拖累周线均收高】

美国股市上周五交投震荡,标普500指数和纳斯达克指数收高,纳指收复了前一交易日的大部分失地,因亚马逊的强劲业绩为喜忧参半的大型科技股绩报画上了句号。三大股指上周均收高。

道琼斯工业指数收跌0.06%,标普500指数收高0.52%,纳斯达克指数收高1.58%。

(纳指日线图)

巨型成长股的业绩决定了本周市场走势,投资者寻找切切实实的数据来支持极高的估值。

亚马逊暴涨13.5%,此前公布假日季获利强劲。这一绩报使其市值增加了约1900亿美元,这是美国企业市值有史以来最大的单日涨幅。

上周四,Facebook母公司Meta Platforms令人失望的业绩震撼市场,导致其市值蒸发逾2000亿美元,创美国历史上企业市值最大单日降幅。

【市场预期美联储3月份加息50基点的概率接近50%】

交易员们目前认为,美联储在3月政策会议上选择将基准利率上调50个基点的可能性接近二分之一。

与美联储会议日期相关的隔夜指数掉期显示,联邦基金利率在3月会议结束后料为约44个基点,比当前有效联邦基金利率所在的8个基点高出约36基点。这表明交易员们认为至少加息25个基点是确定的,大约有44%的可能性会加息50基点。

加息预期升温是因为此前发布的美国非农就业强于预期,从而为美联储更快收紧政策提供了动力。

1月份非农就业人数增长46.7万人,12月数据向上修正为增加51万人,彭博调查经济学家中对1月数据的最高预期是增加25万人。此外工资增长加快,也增添了劳动力市场紧俏可能助长通胀的证据。

本周走势前瞻

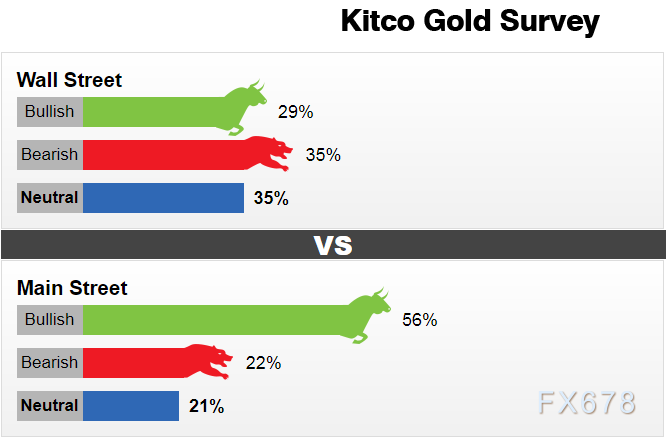

黄金调查的最新结果显示,由于华尔街分析师的市场情绪保持中性至看跌,黄金市场很好地锚定在每盎司1800美元左右。

结果还显示,散户投资者仍然看好黄金;然而,参与调查的人数仍然很少。

分析师指出,随着全球经济面临通胀上升,黄金价格陷入了多空争夺战。然而,这些威胁正面临着各国央行日益强硬的情绪。分析师表示,随着央行撤出流动性,金融市场的波动性也在加剧。

上周,17位华尔街分析师参与了Kitco News的黄金调查。在参与者中,有5人(即29%)认为金价上涨。在同一项调查中,看跌和中立的选票各获得6票或35%。

与此同时,在散户在线民意调查中投出了683票。其中,385名受访者(即56%)预计黄金本周会上涨。另有152人或22%的人表示会下跌,而146人或21%的人在短期内持中立态度。

展望未来,一些分析师预计,随着市场继续对美联储采取更激进的行动,金价将陷入困境。随着美联储开始新的紧缩周期,美联储可能在3月加息50个基点的预期继续增长。

SIA Wealth Management首席市场策略师Colin Cieszynski表示:“在我看来,投资者更多地关注工资通胀,以保持央行加息的压力。”

Cieszynski表示,黄金投资者应密切关注下周将于周四公布的通胀数据。

Alliance Financial贵金属交易商Frank McGee表示,由于就业数据和工资通胀上升,美联储明显落后于曲线,将不得不迎头赶上,这可能在短期内对金价构成压力。

盛宝银行商品策略主管Ole Hansen表示,虽然他在短期内对黄金持中性态度,但他认为黄金有潜力,因为在最新的就业数据公布后,黄金已成功守住每盎司1800美元。

“如果我们能够在市场定价3月份加息50个基点时保持在每盎司1800美元以上,那么它可能会有机会,”他说,“黄金市场似乎存在支撑价格的潜在买盘。”

Hansen表示,在金价突破阻力位1825美元或支撑位1780美元之前,他保持中立。

(现货黄金日线图)

总的来看,强劲的非农数据给金价带来较大的压力,不过金价仍然守住1800重要关口,显示下方支撑强劲,金价短线仍有望保持在高位运行。

北京时间09:00,现货黄金报1813.49美元/盎司。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}