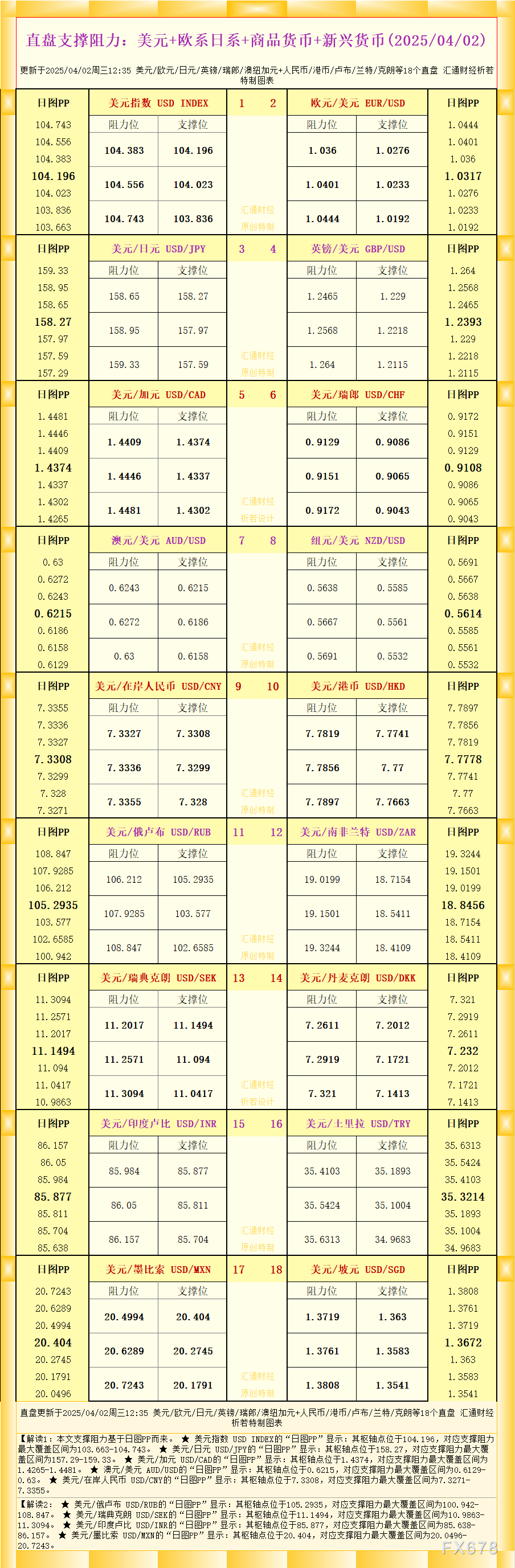

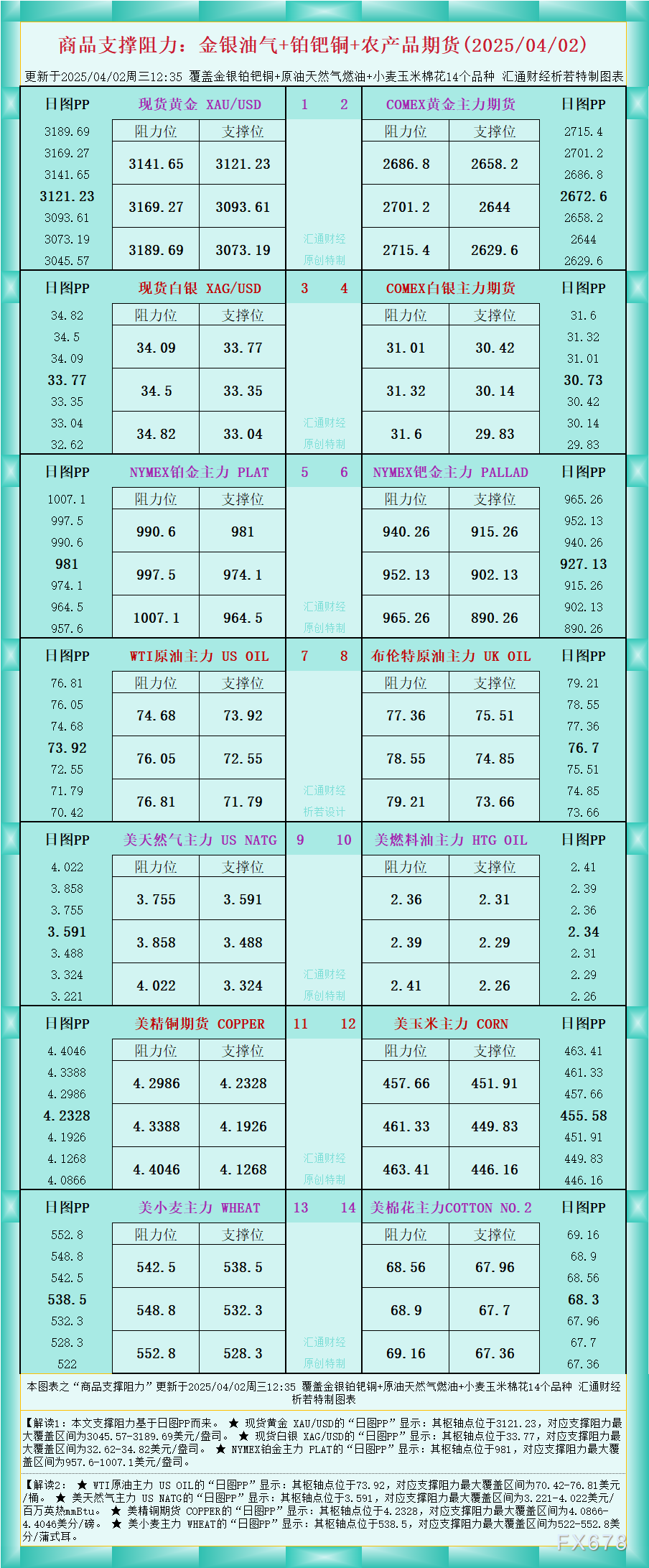

商品收盘方面,COMEX 4月黄金期货收涨0.5%,报1836.60美元/盎司。WTI 3月原油期货收涨0.30美元,涨幅0.33%,报89.66美元/桶;布伦特4月原油期货收涨0.77美元,涨幅0.85%,报91.55美元/桶。

美股收盘情况:标普500指数上涨1.5%,报4587.18点;道琼斯工业平均指数上涨0.9%,报35768.06点;纳斯达克综合指数上涨2.1%,报14490.37点;纳斯达克100指数上涨2.1%,报15056.96点;罗素2000指数上涨1.9%,报2083.499点。

周四前瞻

| 时间 | 区域 | 指标 | 前值 | 预测值 |

| 16:00 | 中国 | 1月社会融资规模-单月(亿人民币) | 23700 | 54000 |

| 16:00 | 中国 | 1月M2货币供应年率(%) | 9 | 9.2 |

| 21:30 | 美国 | 1月CPI年率未季调(%) | 7 | 7.3 |

| 21:30 | 美国 | 1月未季调CPI指数 | 278.8 | 280.43 |

| 21:30 | 美国 | 1月核心CPI年率未季调(%) | 5.5 | 5.9 |

| 21:30 | 美国 | 截至2月5日当周初请失业金人数(万) | 23.8 | 23 |

| 21:30 | 美国 | 截至1月29日当周续请失业金人数(万) | 162.8 | 161.5 |

17:05 英国央行行长贝利发表讲话

21:15 欧洲央行首席经济学家连恩发表讲话

凌晨01:00 英国央行行长贝利发表讲话

全球主要市场行情一览

美国股市上涨步伐加快,美债下跌给最近几周因为货币紧缩预期而陷入拉锯的股市提供了上行助力。标普500指数延续周二普涨行情,科技股收复了今年约一半失地。标普500和纳斯达克100指数均创出本月最大单日涨幅。美国10年期国债收益率从2019年以来高点回落,在10年期国债招标获得热烈追捧后,收益率触及盘中低点1.91%。

投资者正在强劲的企业财报及有关刺激措施撤出的担忧之间左右摇摆。标普500指数成分股公布业绩的有317家,约76%的公司业绩超过预期,差距接近6%。但本周稍后发布的数据预计将显示美国通胀继续过热,可能引发对美联储3月更大幅加息的押注。

22V Research创始人Dennis DeBusschere表示,除非美联储需要调低金融环境展望,否则经济数据向好将支持风险资产,在确定金融状况会进一步收紧之前,他更青睐周期股,而不是防御性股票,尤其是考虑到经济逆风减弱、企业需求增长。

贵金属与原油

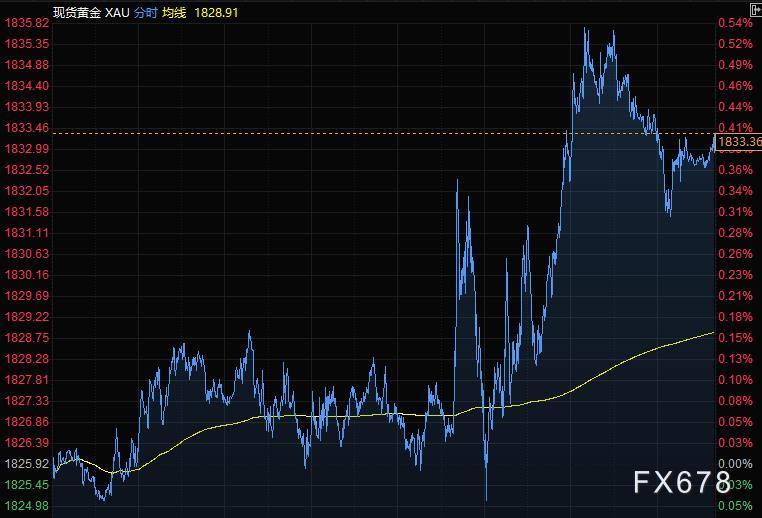

受美元走软和美债收益率回落提振,现货黄金刷新近二周高点至1835.82美元/盎司,不过金价窄幅波动,因投资者在美国通胀数据公布前不愿大举押注。

RJO Futures高级市场策略师Daniel Pavilonis表示,美元小幅下跌,似乎对黄金有一定的支撑作用,但在等待明天CPI数据之际,黄金市场整体表现平平。

指标10年期美债收益率从2019年11月的高点回落,而美元走软,令以美元计价的黄金对其他货币持有者来说更便宜。

所有人都在关注定于周四公布的美国1月消费者物价数据,该数据可能使美联储的升息轨迹更加明朗。

ThinkMarkets分析师Fawad Razaqzada在一份报告中写道,不断上涨的物价正在侵蚀世界各地法定货币的价值,使黄金成为对许多人有吸引力的投资。但如果想出现更有力的反弹,金价现在必须突破1830-1850美元的关键阻力位区间。

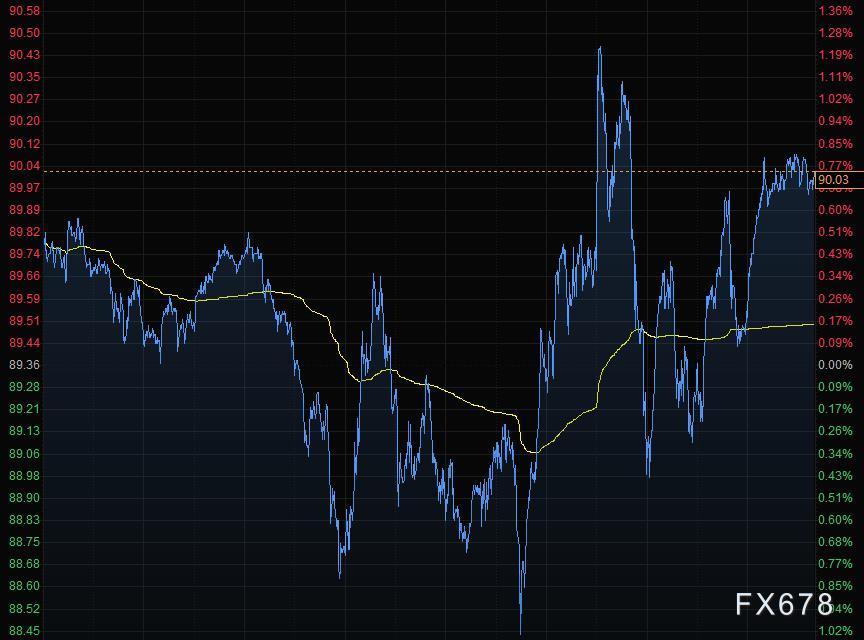

油价周三大幅回升,此前美国公布上周原油库存减少近500万桶,成品油需求创下纪录高位,突显出市场持续吃紧。

美国能源信息署(EIA)表示,截至2月4日当周,原油库存下降480万桶,至4.104亿桶,为2018年10月以来的最低商业库存水平。过去四周,由于全国经济活动强劲,美国成品油供应-需求的最佳指标-达到2190万桶/日的峰值;美国炼厂加工活动增加预示着未来几个月市场将吃紧。

Price Futures Group分析师Phil Flynn表示,数据无疑是利好的--所有都利好,库存处于多年来的最低水平。

阿联酋受到也门胡塞武装袭击导致供应担忧持续,以及俄罗斯重兵在乌克兰边境附近集结,都给油市带来支撑。

拜登政府对高油价的回应是,本周再次表示,一直在与大型生产国就增加产量进行磋商,并同大型消费国讨论进一步释放战略储备的可能性,正如像去年年底所做的那样。

利好的美国能源数据盖过了伊朗供应增加前景的影响,美国恢复与伊朗旨在重启2015年核协议的间接磋商,本周给市场带来了一些下行压力。

汇通网集团

美元周三进一步下滑,欧元延续升势,上周欧洲央行立场转趋鹰派后欧元走强。投资人在等待美国周四公布关键的消费者物价指数(CPI)。美元兑几乎所有G-10货币都走弱;与此同时,在周四美国即将公布通胀报告之际,美国国债收益率下滑,股市上涨。风险敏感货币跑赢其他G-10货币,大宗商品指数上涨。

美元指数跌0.08%至95.54,基准10年期美债收益率下跌3个基点至1.93%;如果数据显示美国1月消费者价格涨幅进一步加快,收益率可能会恢复上行。

CPI数据可能提供美联储收紧货币政策步伐的新线索,投资者正为高于预期的数据作准备,若果真如此,意味着美联储会更激进地加息。

欧元兑美元上涨0.09%至1.1425,受益于欧洲股市和债券价格走高;1.1400的支撑位安然无恙,但未能突破前日高点1.1449。欧元兑瑞典克朗下跌0.3%至10.4105,瑞典央行周四将召开会议。

上周,欧洲央行行长拉加德首次表示,今年有可能收紧货币政策,这让投资者猝不及防,投资者纷纷修正了对欧洲央行加息的预期。但拉加德周一表示,没有必要大幅收紧政策,试图缓和投资人对央行采取鹰派行动的预期。

但过去一周对央行政策预期的重大转变,特别是对欧洲央行的预期,抑制了美元近期的涨势。

Moneycorp董事总经理Thomas Anderson表示,随着市场对拉加德的讲话以及周四通胀数据对美联储的影响进行解读,美元可能仍将保持区间波动。我认为投资人挠头说“好吧,公司业绩期结束了,拉加德的讲话-我们仍然有点吃不准,是否意味着这是拐点,我们会从这里上行?”

Bannockburn Global Forex首席市场策略师Marc Chandler表示,尽管市场在等待形势明朗,但美元和欧元仍在昨日的区间内整固,我认为欧洲央行和美联储的底线是存在很多不确定性,因此他们希望保持最大限度的灵活性。

英镑兑美元跌0.06%至1.3535,英国央行首席经济学家Huw Pill浇灭了市场对一旦利率达到1%,央行将很快开始抛售英国国债的预期。

美元兑加元上涨0.3%至1.2670,延续涨势;加拿大央行央行行长Tiff Macklem表示,有可能将利率上调至高于中性水平以控制通胀。

得益于金属价格上涨,澳元走高;澳元兑美元一度上涨0.7%至0.7195,突破了目前位于0.7184的55日移动均线。

国际要闻

【EIA报告:美国截至2月4日当周,除却战略储备的商业原油库存减少475.6万桶至4.104亿桶,汽油库存减少164.4万桶,精炼油库存减少93万桶;上周美国国内原油产量增加10万桶至1160万桶/日】

【美国克利夫兰联储主席梅斯特:支持美联储近期的加息速度快于上轮加息周期。并不认为一次加息50个基点是让人信服的可能。在2022年,下半年撤走宽松措施的速度可以慢于上半年。美联储不希望货币政策正常化的行动干扰市场。如果美国通胀偏高的问题得到控制,经济将有望持续扩张。长期通胀预期仍然得到良好的锚定。部分FOMC成员认为,需要加息至中性利率之上】

【加拿大央行行长Macklem:加息路径意味着,央行将多次上调政策利率,加拿大已经不再需要超低利率,未来加息路径将部分上取决于经济摆脱疫情之际企业是否会增加投资】

【欧洲央行执委:欧元区通胀料将在更长时期内保持在高位】加息不会帮助降低能源价格,高通胀恐怕会造成通胀预期“丧失锚定状态”。风险在于,通胀短期内将继续上扬。到2022年年底这段时期,欧元区通胀可能会逐步回落。但就更长时期而言,通胀可能仍然偏高。仍然存在与通胀前景相关的高度不确定性。CPI等经济预期往往被不确定性所笼罩。那些金融条件必须与2%通胀目标保持一致。必须确保政策传导至整个欧元区。央行在货币政策抉择方面考虑不确定性。政策正常化将取决于数据、且是渐进式的,正常化进程将避免(对市场造成)不必要的干扰。必须将过早、或过晚行动的风险最小化,必须评估劳动力市场的表现。

【美国国会议员称就2022年支出法案达成了框架协议】美国国会关键的共和党人和民主党人朝着为联邦政府提供全年资金的方向迈出了重要一步。他们就一个广泛的框架达成协议,从而使其可以在未来几周补充细节,进而通过规模可能达到1.5万亿美元的一揽子财政支出计划。在该初步协议达成之前,众议院周二通过了一项为期三周的支出法案,以避免联邦政府在2月18日停摆。参议院将在下周讨论该支出法案。该法案将把对政府拨款的期限延长至3月11日,以便让议员有更多时间来完成2022财年支出计划。

国内要闻

【明晟公司(MSCI):MSCI中国A股在岸指数新纳入4个成分股,其中包括中国移动A股,剔除3个成分股;MSCI中国全股票指数新纳入5个成分股,其中包括格力电器,剔除5个成分股。有关调整从2022年2月28日收盘后生效】

【两部门约谈铁矿石资讯企业 严打哄抬价格等违法行为】针对近期铁矿石价格出现异动的情况,近日国家发展改革委价格司、市场监管总局价监竞争局联合约谈有关铁矿石资讯企业,称将加强市场监管,对于捏造散布涨价信息、哄抬价格等违法违规行为,露头就打,严厉惩处。国家发展改革委提醒告诫相关企业发布市场和价格信息前必须认真核实、做到准确无误,不得编造发布虚假价格信息,不得捏造散布涨价信息,不得哄抬价格。(经济参考报)

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}